71%超高资本化率掩盖亏损 小康股份虚高投资引资本关注丨汽车预言家

71%的投入资本转化率,掩盖了小康股份亏损的事实;联系到去年已进行的国内和国外两项并购,小康股份的这份2018年财报疑问重重。对于如今的小康而言,新能源造车已经不能回头,或许只有不停的玩弄数据以换取资本青睐。

作者 |张 坤 编辑 |王 鑫

● ● ●

3月26日深夜,重庆小康股份(601127)正式发布了其2018年财报。根据数据,2018年小康股份实现营业收入202.4亿元,同比下降7.72%,归母净利润1.06亿元,同比下降85.33%。

就在小康股份发布业绩的第二天,多位财经界人士在诸多平台上表达了对小康股份年报的疑问。其中,有关小康股份71%的超高投入资本化率和过去的两笔境内外收购成为了关注的焦点。

多位行业人士表示,从2018年财报而言,小康股份虽然取得了1个亿的净利润,但其中暗藏水分。无论是71%的超高研发投入资本化率还是去年已进行的国内和国外两项并购,都存在很大疑问。多位投资人士认为,小康股份通过财务手段短期磨平了转型带来的风险,但从长期发展的角度,无论对投资人还是企业都不是一件好事情。

1

71%超高研发投入资本化率

根据此次小康股份2018年财报的相关信息,2018年,小康股份研发投入资本化的比重(%)达到了71%,这一超高的研发投入资本化率引发了外界的关注。

研发投入资本化比重

根据《企业会计准则6号无形资产》第8条规定:企业内部研究开发项目阶段的支出应当于发生时计入当期损益。这意味着如果在不进行研发费用资本化的前提下,企业在当期的资本投入将计算进当期的资本支出。简而言之,如果小康股份不把2018年在研发上的投入,以资本化的形式计入到无形资产,那么有相当一部分的研发投入会计算在2018财报的支出项内,继而引发当期财务报表利润的下降。

研发资本化的操作模式此前主要针对大部分研发投入密集型公司,研发费用可能会占企业费用的很大一部分,同时在企业收入规模和利润规模中等偏下的情况下,利用研发费用资本化来调节利润的做法有着很大的技术空间,可以让这一类企业在资本市场上有更好的表现。随着资本市场对财务报告的关注度提升,研发资本化率成为一种合理的"财务造假"方式,小康股份对投入研发的资本化操作,就是“财务造假”的一种。

财经界人士认为,所谓财务造假精准点其实是财务粉饰,分为三个层次:低等层次,玩营收、玩利润;中等层次,玩成本、玩费用;高等层次,玩合并报表、玩递延所得税资产、玩少数股东权益。而研发费用资本化又属于中等层次里段位比较高的一种。

长期关注财经领域的人士向汽车预言家透露,根据我国财务管理规定,小康股份能够将研发投入资金资本化,在于将研发投入所处阶段定义为“开发阶段”,而不是“研发阶段”。开发还是研发由企业界定,可以选择性地理解,也就为企业将大量研发资金资本化留下了空间。

有财经行业人士认为,对于小康股份这一类想要短期增加利润的企业来说,只要使出吃奶的劲混入了“开发阶段”,将研发费用资本化,就可以暂时安全,可以调节当期的利润,解决燃眉之急。

“归根结底,修饰的结果是给资本看的,”上述人士坦言,大多数企业都会进行财务修饰,这主要是资本市场存在大量的散户游资,这一部分投资者只能浅层次的看到利润等显性数据,很难关注到修饰后的财报数据背后的内涵。

尽管研发投入资金资本化是上市公司普遍的财务粉饰操作模式,但此次小康股份披露出的71%超高研发投入比无论是横向还是纵向,都超出了行业预期,自然引发了财经界的高度关注。

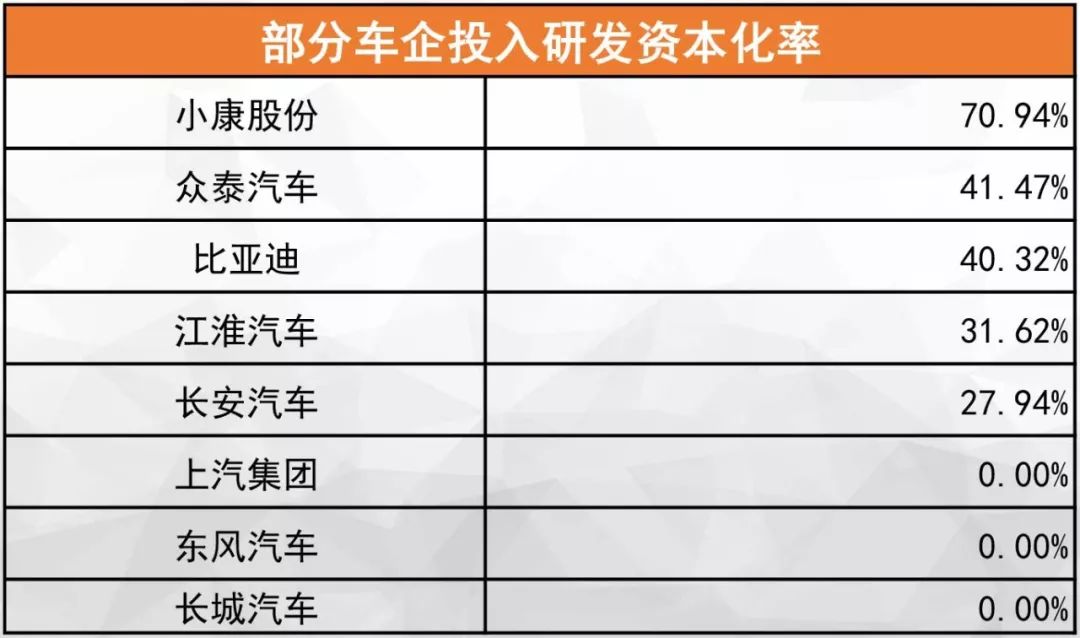

部分车企投入研发资本化率比较

资料显示,2017年上汽集团、东风汽车、长城汽车等企业研发投入的资本化率为0。长安汽车27.94%,江淮汽车为31.62%,比亚迪40.32%,众泰汽车41.47%,以上车企的投入资本化水平均低于小康股份71%的比例。根据历史资料,2016年小康股份该项披露数据为51%、2017年则为42%。

针对2018年瞬间飙升的超高投入资本化率,小康股份并未在财报中予以解释。

得益于对研发投入的高比例资本化操作,2018年,小康股份在无形资产方面形成了10亿左右的非专利技术项,比上一年增加将近5亿。

具体来看,约有3亿来源于企业合并增加,2亿来源于企业内部研发。财经行业人士分析指出,这种非专利技术项由企业定义,含金量值得商榷。

除了提升资本化率抬高减少2018财年的资本支出外,小康股份累计1.6亿的非经营性损益也客观提升了自身利润水平。

2018年,小康股份通过与InEVit创始股东合作模式的变化,将后续不再支付的股份对价款转入了营业外收入0.86亿元(1320万美元),再加上处置子公司股权(0.23亿)以及政府补助较上年同期增加(0.64亿)。小康股份2018年通过汽车主业之外的盈利已经合计1.73亿元人民币,如果去掉这一系列非经营性损益,小康股份归属于上市公司股东的净利润-1.52亿元,处于亏损状态。

2

比研发投入多1亿的广宣费用

在汽车预言家采访调查中,多位行业人士向汽车预言家表示,从数据分析,小康汽车的财务会计处理,使得2018年净利润等指标看起来很漂亮,但这并不意味着小康股份目前的经营是否健康。

其中,高于研发投入的广宣费用、大幅增长的财务费用,引发了多位人士的关注。

相关费用表示

根据财报,2018财年小康股份共产生5.85亿元的广告费用,相比2017年2.89亿的广告宣传费用有了近102%的增幅。与广告费用类似,销售服务费也有了121%的增长。令人意外的是,小康股份2018研发费用的支出为4.8亿元,相比低于广告宣传费用支出。

针对大幅增长的广告宣传费用,小康股份解读为了提升品牌形象,广告及产品宣传投放量增加。不过与大幅度增长的广告和销售费用不相匹配的是,2018财年,小康股份共完成35万台,相比2017年40万台销量有了11.26%的下降。

2018年,小康股份为了加速新能源产品落地,在金菓品牌的推广上可谓大手笔投入。根据汽车预言家了解到的信息,金菓品牌独家冠名《机智过人》,采取节目内外深度植入方式,合作量级巨大。

金菓EV,机智过人

尽管赞助费用属于机密材料外界无法获取,但对比《最强大脑》每季2.5亿元的冠名费用,《机智过人》凭借央视平台,费用成本或将更高。

此外,2018年,小康股份财务费用由2017年的3000余万增加到2018年的1.2亿,累计增加幅度达289%,小康将增长原因解释为贷款利息的增长。相关人士对汽车预言家表示,小康股份前几年举债新能源大跃进,大量贷款偿还期集中到来,未来财务费用还将继续增加。

3

高于实际价格57%收购大股东资产

除了上述财报显示的问题外,根据此次小康股份发布的2018年财报,子公司泸州容大实际完成净利润为-7.52万元,这与之前承诺的预期收益差距较大。

2018年3月9日,小康股份以6.4亿元价格,收购控股股东重庆小康控股有限公司(以下简称小康控股)持有的泸州容大车辆传动有限公司(以下简称泸州容大)86.37%的股份。

评估报告显示,截止2017年12月31日,泸州容大经审计净资产为46976.07万元,低于其股东全部权益账面价值。按此计算,则泸州容大评估价值较经审计的净资产溢价57.65%。

针对高溢价收购泸州容大,相关分析人士推断,此举使小康股份拓展了汽车制造产业链,使整个公司竞争力大幅度提升,有利于资本市场对小康股份的关注。同时,累计6.4亿元的收购款,为小康股份母公司小康控股提供了一定的资金流量。

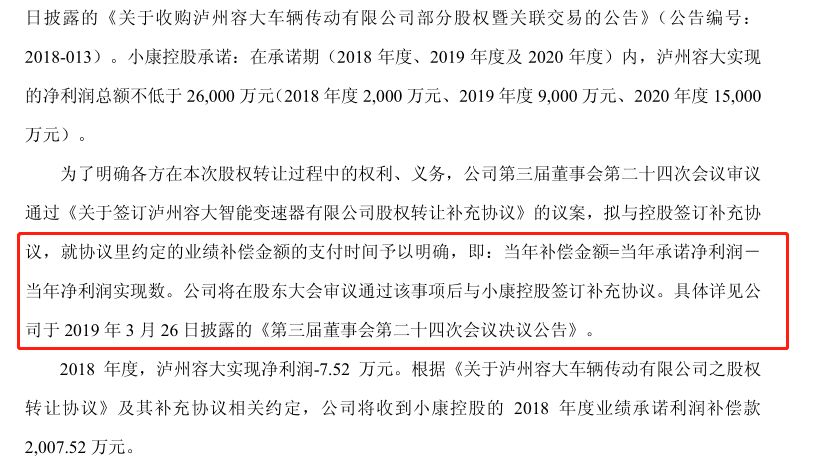

为了符合政策法规要求,此次收购中,小康为泸州容大作了2018年~2020年净利润总共不低于2.6亿元的业绩承诺,三年分别为2000万、9000万、15000万。相关行业人士表示,“业绩承诺”是并购重组交易中交易对方就标的企业在一定业绩承诺期内提出的经营业绩的保证。一方面,体现交易标的对自己的业务发展存在较强信心,能够为上市公司、二级市场提供良好预期;另一方面,作为基于未来收益的支撑,能够“技术上”回答估值的合理性。交易对方对上市公司做出业绩承诺的同时,会同时约定业绩补偿安排,即承诺事项未达成时,交易对方如何对上市公司进行补偿,以保护上市公司中小股东的利益。

关于业绩承诺不达标的相关补偿条款

小康控股的具体补偿协议为,若利润未达目标,转让方承诺其将对受让方进行补偿,具体补偿计算方式为:补偿总金额=承诺期间承诺净利润总额-承诺期间实际净利润总额 ”。

根据此次2018年财报,2018年度泸州容大的业绩亏损7.5万元。根据上述约定补偿条款初步估计,如果未来两年标的业绩仍不盈利,上市公司小康股份只能得到2.4亿元的补偿款,远不能覆盖支付的6.4亿收购款。

4

SF MOTORS净亏损3.7亿元

在汽车预言家采访中,多位财经界相关人士表示,对于小康股份而言,目前发展新能源业务是重中之重,是小康股份的业务重点,也是让小康股份不停玩弄财务报表的重要原因。

根据报告显示,2018年,小康美国海外公司SF MOTORS完成营收仅36万元,净亏损达3.7亿元。

小康股份掌门人张兴海之子、SF MOTORS实际负责人张正萍

资料显示,2016年,小康股份投入3000万美元在美国硅谷正式成立了SF公司,这家公司宣布从事智能电动汽车的设计、研发、生产、销售等。但主要的发展模式还是以收购海外成熟资产为核心。

2017年10月,SF与美国当地的电动汽车电池系统研发设计公司InEVit签署《合并协议》,以3300万美元收购后者100%股权。据其官方介绍,InEVit称其设计的电池模组系统,可大幅降低量产成本。值得注意的是,在收购时,InEvit净资产为-39.11万美元,以评估值3430万美元计算,该公司增值率8772.7%。

此前,小康股份在回应证上交所相关文件中表示,投资InEVit主要是出于公司新能源汽车战略上的考量,基于对方的研发能力以及商业价值,从提高公司整体研发水平以及电池技术水平的角度出发,而非单纯短期的财务投资。但根据此次发布的财报,2018年,InEVit全年营业收入为0,净亏损6983万元。也就是说,标榜技术先进的这家美国企业至今没有卖出一分钱的产品。

外界除了对海外SF MOTORS和高价收购InEVit迷惑外,小康股份还对国内的新能源工厂进行了大规模的扩建。根据2018年财报,小康股份在建工程28亿元,固定资产总额从2017年的36.6亿增加到49.3亿元,其中金康新能源生产工厂是重点项目。

根据财报,金康新能源年产5万纯电动乘用车建设项目,累计投资25亿元,在2018年已完成投资12亿元,累计投资进度已经83.87%,预计2019年投产。

瑞驰工厂产能利用率

尽管在新能源产能扩充上不遗余力,但其产能利用率却十分不饱和。根据财报,2018年,小康股份目前已经建成的新能源汽车生产工厂瑞驰工厂设计产能2万辆,2018年仅完成生产6026辆,综合产能利用率仅为30%。

汽 / 车 / 预 / 言 /家

文字由汽车预言家原创,转载请说明。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)