丰田牵手宁德时代、比亚迪的背后:中国电池双寡头格局或已成型?

近日,丰田在东京大会上向全球媒体宣布,将“牵手”宁德时代和比亚迪开展电池供应及开发合作。

事实上,与世界一流车企合作,是自主品牌汽车零部件厂商们所希望的,动力电池莫不如是。

毕竟企业从自身角度而言,不仅能从中获得经验和能力,还有弥足珍贵的国际视野。

而此次丰田汽车将苛刻的眼光投向亚迪和宁德时代,无疑是一种对中国电池“硬核”技术的认可。

那么,在世界如此多的厂商中,为何丰田会挑中比亚迪和宁德这两家中国电池厂家?而中国动力电池行业,又是一个什么样的局面?

电池行业的“双雄割据“

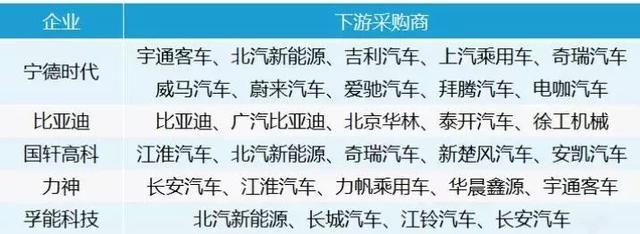

纵观整个动力电池行业,“双雄”凭借各自的看家本领,共享行业大半红利。

据功夫ATO了解,截止2018年,宁德时代以约16%的市场份额在全球动力电池企业中排名第一,其次为15%的松下。

目前,宁德时代的动力电池配套车企超过60家,至2018年,宁德时代的动力电池装机量达到56.9GWh,继续引领全球。

而2018年纯电动轿车、SUV销量榜单前十名中,竟皆宁德时代的“熟客”,诸如北汽新能源、吉利汽车、奇瑞汽车等。

值得一提的是,很多新造车势力也选择了宁德时代的电池,包括威马、蔚来、爱驰、拜腾、电咖等。

至于比亚迪,在2018年纯电动轿车、SUV销量榜单中,均有车型位列前三甲,庞大的销售体量决定了至少在短时间内“自产自销”的模式行得通。

同年数据显示,比亚迪电池几乎全部自供,对外装机量仅有0.02GWh。

客观来讲,受经济下行及政策退补影响,新能源汽车行业发展不确定性增加。比亚迪开始意识到,只有改善自我消化的封闭性,加快对外开放,才是其电池业务谋求长远发展的正确选择。

为此,于决定今年将电池业务拆分出去,寻求2023年前单独上市,加速对外开放进程。

未来,全球的车企均有可能与比亚迪进行电池合作,丰田或许是个“先例”。

再以今年四月份为例,宁德时代、比亚迪两巨头拿下中国总市场近76%的份额,其中宁德时代占45%,比亚迪为31%,其余33家共同瓜分25%的市场。

显然,无论从电池技术端或者市场份额而言,比亚迪与宁德时代“双雄论剑,群英荟聚”的格局业已成形。

除了两强,电池行业“玩家”众多

虽然宁德时代、比亚迪分别依托各自独到优势,树立了难以撼动的“双雄”地位。

追随其后的国轩高科、力神、孚能科技等企业,2018年市占率虽仅为个位数,但整体行业的飞速扩张,以及市场的变化,包括政策带来的挑战,都意味着:后来者或可能凭借独门绝技,摇身一变成为熠熠生辉的“明日之星”。

例如,面对新能源汽车政策补贴退坡带来的“重压”,国轩高科祭出合作大招降成本,企业与星源材质合资量产隔膜和正极材料,预计可将采购成本压低三成,电池总成本有望达到0.9元/Wh。

再如孚能科技,于2018年启动镇江20GWh计划,投资150亿建设新厂房,预计每年配套四十万台新能源汽车,并于当年9月在德国斯图加特开设办事处,拓展海外业务。

而亿纬锂电则选择了差异化打法,避开国产新能源汽车这片火热战场,转而将注意力投在高端乘用车市场,捕获戴姆勒等国际客户。

除此之外,“群英”多样化的客户群体,也给动力电池行业演进增加了更多可能性。

写在最后

统观现今国内动力电池行业主要参与者,可谓各家皆有所长,各自短板亦十分明显。

宁德时代依托技术和管理优势,成为动力电池行业中的佼佼者,但也面临着产能焦虑的问题。

比亚迪产业布局完善,有利于企业整体管控成本,然而相对封闭的电池业务流通现状,也带来不小的发展风险。

其余玩家更是“剑走偏锋”,然而体量上的劣势却不容忽视。

但可以肯定的一点是,旺盛的市场需求,正在唤起各路豪杰的逐鹿野心。

未来,动力电池行业仍将维持双雄对阵的局面?或有新星升起,与宁德时代、比亚迪三足鼎立?且拭目以待。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)