未来三年难以好转?2019中国车市下滑8.2%

2019年中国车市先后经历了寒潮蔓延、国五国六切换观望期、新能源补贴退坡、传统淡季等的侵袭。如今,在业内一片哀鸿中,2019年车市成绩单终于出炉。

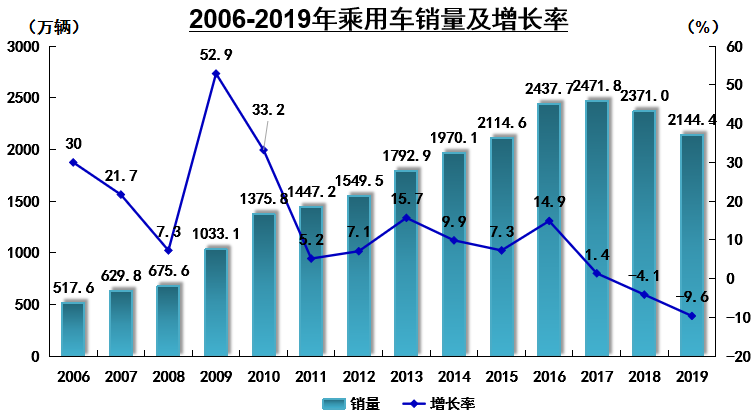

日前,中国汽车工业协会(下称“中汽协”)公布2019年销量数据显示,2019年,我国汽车产销完成2572.1万辆和2576.9万辆,较2018年下滑7.5%和8.2%,但产销量继续蝉联全球第一。其中,乘用车产销 2136.0万辆和2144.4万辆,同比下滑9.2%和9.6%。

2018年下半年,中国汽车市场开始出现拐点,遭遇自1990年以来首次负增长。2019年,车市持续下行,目前连续18个月下滑。

值得注意的是,2019年,新能源汽车产销完成124.2万辆和120.6万辆,分别下滑2.3%和4.0%。这是我国大力推广新能源汽车十年来,年产销首次出现负增长。

2020年,车市仍然不容乐观。1月13日,中汽协秘书长助理许海东在接受采访时表示,预计2020年中国汽车市场负增长2%,新能源汽车市场则与2019年基本持平。

产销量同比双降

作为汽车市场增长的主要动力,12月乘用车市场降幅较上月继续缩小,但情势依旧不容乐观,2019年全年乘用车产销量降幅更是大于市场整体。

具体来看,12月乘用车产销量分别完成218.5万辆和221.3万辆,环比增长1%和7.6%。产量同比增长6.4%,销量同比下降0.9%;2019年全年,乘用车累计产销量分别完成2136万辆和2144.4万辆,同比下降9.2%和9.6%。

与2019年11月相比,多功能乘用车(MPV)和交叉型乘用车增速更为明显,分别达19.9%和34.6%。

与2018年同期相比,运动型多用途乘用车(SUV)和交叉型乘用车销量略有增长,其他品种依然下降,多功能乘用车(MPV)降幅更为显著。2019年1-12月,四大类乘用车品种销量同比继续呈现下降趋势。其中,轿车下降10.7%、SUV下降6.3%、MPV下降20.2%、交叉型乘用车下降11.7%。

近期多家整车上市企业披露的2019产销快报,“降”字已成了2019年汽车行业的“关键词”之一。其中,上汽集团、广汽集团、比亚迪、北汽蓝谷、小康股份2019年全年累计汽车销量同比分别下滑11.54%、3.99%、11.39%、4.69%、6.46%。少数实现正增加的企业,例如吉利汽车(00175)和长城汽车(601633)增长幅度也相对有限,同比分别增长1.23%和0.69%。

而自2019年6月补贴新政开始实施后,此前高歌猛进的新能源汽车市场也开始降温。从7月开始,新能源汽车销量迅速回落遭遇“五连跌”。而12月及全年销量出炉后,我国新能源汽车市场也出现了自2009年大力推广新能源以来首次负增长。

数据显示,2019年12月新能源汽车产销分别完成14.9万辆和16.3万辆,同比下降30.3%和27.4%。1-12月新能源汽车产销分别完成124.2万辆和120.6万辆,同比下降2.3%和4%。

其中,纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%。产销量的双降,让持续快速增长的新能源汽车市场踩了一脚“重刹”。

此前,在中国电动汽车百人会论坛(2020)上,工信部部长苗圩表示,2020年中国新能源汽车市场不会再进一步的退坡。随后,工信部相关负责人对苗圩的表态进一步解释称,“今年的新能源汽车补贴政策将保持相对稳定,不会大幅退坡”。这意味着,2020年新能源的补贴退坡将在一定程度上“放缓”,将对新能源市场发展提供助力。

不过,中汽协副秘书长陈士华认为,新能源车在2020年仍然将面临巨大的压力。“尽管我们补贴的变动也许不会特别大,但是我觉得消费者对于新能源车还没有充分的认可,其他方面也没有特别有利于或特别大刺激新能源车发展的政策。我觉得我们应该对2020年车市持谨慎乐观态度。国家也在想办法,我们也希望这些促进新能源车的政策尽快出台,来保证2020年的整个行业继续呈现正增长。”

消费断层加剧分化

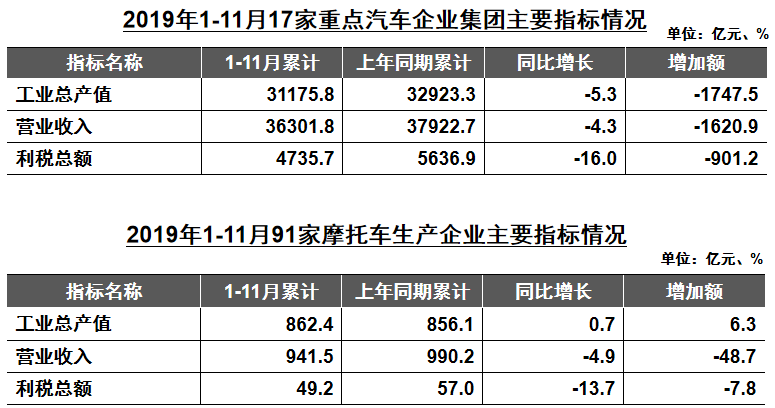

车市下行,车企普遍面临着巨大的经营压力。中汽协数据显示,重点企业经济效益增速低于同期。2019年前11月,重点企业营业收入下滑4.3%,但利润总额下滑了16%。陈士华表示,这主要是由于市场的竞争加剧,部分车企“以价换市”,牺牲利润,车企之间的价格战加剧。

值得注意的是,车市持续下滑带来的白热化竞争之下,不同的车企走出了不同的市场曲线。

事实上,2018年以来,汽车需求出现大幅下滑,呈现出结构性和总量性并存的特征。具体来看,今年汽车消费下滑的主要是三四线城市以下市场及10万元以下新车市场,一二线城市市场稳定,高端车市场保持增长,呈现出明显的“消费断层”特征。

由于不同收入群体消费预期对宏观经济的敏感度不同,各汽车细分市场表现出不同的走势。王青认为,这是由于三四线城市居民房贷杠杆上升速度过快,对汽车消费产生了抑制作用。

受消费升级影响,在未来一段时间内,对低端车型的需求会转换为对高端车型的需求,市场呈现两极分化。

去年广州车展期间,豪华品牌对于中国豪华车市场未来的走势普遍表现乐观。“多年来,豪华车市场的增速一直高于乘用车市场增速平均水平,但是现在豪华车市场占的比例也不过11%、12%,而发达国家可以到25%、30%。随着人们的生活水平增长,随着豪华车有更多入门级的产品进入市场,豪华车厂商未来还有很多市场空间,潜力还很大,占比还有机会增加。”北京梅赛德斯-奔驰销售服务有限公司销售与市场营销首席运营官段建军表示。

从各家车企公布的数据来看,2019年,在高端车市场,宝马、奔驰、奥迪、雷克萨斯、沃尔沃、保时捷、特斯拉等豪华品牌的销量都实现了高增长;丰田、本田等日系品牌也实现了逆势上扬,法系车和中国自主品牌的销量下滑最为明显。

在国内的大型汽车集团中,上汽集团的销量下滑最为明显。根据上汽集团披露的产销快报,2019年上汽累计销量为623.8万辆,同比下降11.5%,旗下上汽大众、上汽通用、上汽通用五菱、上汽乘用车都出现了不同程度的下滑。其中,上汽通用和上汽通用五菱下滑幅度均接近20%。

有业内人士指出,上汽通用五菱销量下滑主要受三四线城市及农村市场需求不足所致,而造成上汽通用下滑的最主要因素是,雪佛兰品牌创下了在华10年来的最差销量,该品牌同样主打的是10万元左右的中低端市场。

中国品牌困境求生

在车市整体大环境不景气、竞争进一步加剧的背景下,中国品牌的市场份额进一步下降,表现也愈发低迷。从2018年下半年开始,中国车市经历了一场自上而下的价格体系调整。

近期,通过走访多家4S店得知,几乎所有的品牌都在进行不同程度的降价促销。豪华品牌车的降价,给主流合资汽车造成市场压力,而合资品牌再把价格压力传导给自主品牌。

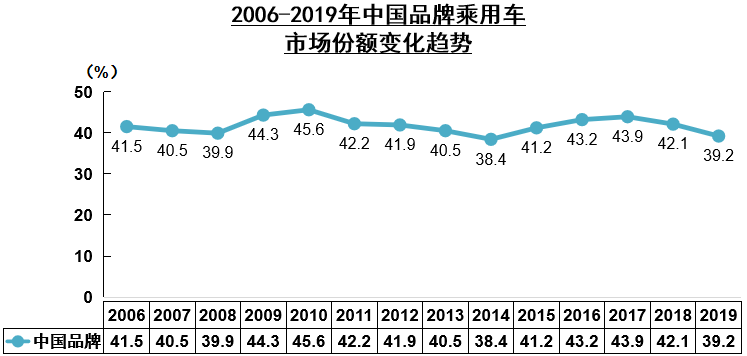

中汽协的数据显示,2019年,自主品牌乘用车销量仅为840.7万辆,同比下降15.8%,在乘用车市场销售总量中占比39.2%。自主品牌乘用车的下降幅度高于车市的整体水平,生存空间进一步受限。

部分自主品牌正在努力保住市场份额,长城汽车董事长魏建军表示“即使让利也不让市场”,长城汽车2019年销量微增0.69%至106万辆,不过该公司2019年前三季度净利润下滑了25.7%。自主品牌销量冠军吉利汽车,2019年上半年净利润则减少了40%至40亿元。

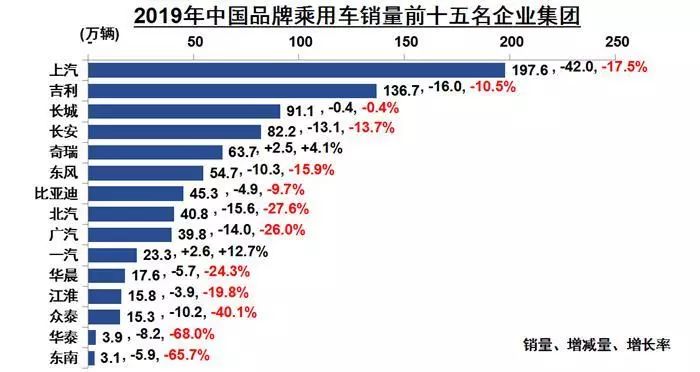

从车企来看,上汽集团以累计销量197.6万辆销量夺得中国品牌乘用车销量冠军,吉利汽车、长城汽车汽车则分别以136.7万辆、91.1万辆紧随其后。值得关注的是,在排名前15的中国品牌车企中,仅有2家车企保持销量同比正增长。

“目前的市场确实整体低迷,尤其是对于一些品牌力较弱、且缺乏核心竞争力的自主品牌来讲,确实是不小的挑战。”在中汽协秘书长助理许海东看来,车市大环境不好,头部自主车企能够通过战略调整保住一定的市场份额,但一些缺乏竞争力的中小企业会面临很大的市场风险。不过,在转型升级的过程中,中国自主品牌也在不断的往上提升,部分头部自主品牌企业的产品竞争力在逐步提升,与合资品牌缩小差距。

吉利和长城就分别通过推出中高端品牌领克和WEY,主动参与和合资品牌的竞争。尽管受到车市下行影响,两个品牌在2019年的销量低于预期,但却仍旧体现了直接和合资品牌较量的能力和实力。

总的来说,在车市持续下行的大背景下,2019年汽车市场大幅下跌已成事实。对于2020年市场预期,中汽协分析认为:“2020年宏观经济仍将保持稳定增长,中国汽车产业仍将延续恢复向好、持续调整、总体稳定的发展态势。预计总体呈现2%的负增长,而新能源市场将保持和目前持平或者微增长的态势。”

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)