福特利润暴跌99%,业务重组任重道远 | 一句话点评

受新劳工协议、主力车型受挫以及核心市场表现不及预期的影响,福特2019年的业绩很难让人满意。而受冠状病毒疫情的影响,福特在中国市场触底反弹的愿望,又增加了不少反转的难度。

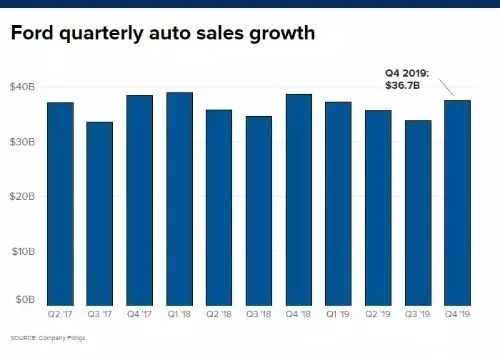

福特汽车近日公布了2019年第四季度及全年的财报业绩,该公司在10-12月息税前利润(EBIT)近7亿美元,较去年同期下降64%,累计亏损16.7亿美元,同比减少16亿美元,多项指标低于预期。

此外,福特2019全年息税前利润为64亿美元,低于2018年的70亿美元和2017年的96亿美元,净利润为4700万美元,远低于2018年的37亿美元和2017年的77亿美元,同比暴跌99%。

数据公开后,这家美国第二大汽车制造商的股价在盘后交易中暴跌9.4%,市值缩水30多亿美元。

利润骤降的背后

_

先来看看福特全年的区域业绩:

北美地区,息税前利润为66亿美元,低于2018年的76亿美元和2017年的81亿美元;在2018年亏损15亿美元之后,福特2019年在中国亏损7.71亿美元;与2018年6.78亿美元的损失相比,南美洲亏损7.04亿美元。

中国是福特第二大市场,虽然该公司在2019年已经在中国减轻了亏损,但第四季度的销量同比依旧下降了约15%,全年销量则下降了26%。在刚过去的第四季度,福特在中国的市场份额从2018年的2.3%降至2%。

而作为福特第一大市场、以及主要利润来源的北美,刚过去的2019年也出现了轻微滑坡。福特汽车2019年在该区域全年营收为1,560亿美元,低于2018年的1,600亿美元。根据摩根士丹利(Morgan Stanley)的数据,2019年福特在美国的市场份额小幅下滑至13.7%。

无论是全球,还是区域,福特过去一年的表现都很难让人满意。在该公司首席财务官蒂姆 · 斯通(Tim Stone)看来,造成上述尴尬业绩的原因主要有以下几方面——

首先,探险者Explorer遭遇运营和市场双难题。

探险者是福特内部仅次于F-150皮卡的关键车型,但是由于生产筹备期较为匆忙,最终导致数月的产品延迟,终端交付量减少了20%。因为探险者的销量受挫,福特2019年SUV整体销量下滑了约5%。

“我们必须深入沙漠,去查明失败背后的真相。”

福特首席执行官韩恺特(Jim Hackett)补充说,公司管理层已经在反思探险者究竟出了什么问题。“我们犯了哪些错误?我们做了什么糟糕的决定?我们必须为此做出什么改变?现在是纠正错误,执行转变的时候了。”

其次,新的劳动协议影响成本。

因为与美国汽车工人联合会(简称UAW)签订了向为期四年的新劳动协议,福特调整后的自由现金流在第四季度下降了67%,至5亿美元,其中就包括协议相关的6亿美元奖金。此外,UAW的新协议也对福特北美利润率下滑造成一定影响。

除此之外,下半年更高的保修成本、以及福特信贷部门的利润下滑,也给公司带来业绩方面的诸多挑战。

对于中国等核心市场,斯通拒绝透露相关这些业务(包括本地化生产)何时能盈利。但业内普遍认为,福特即将推出的改款F-150皮卡预计会消耗公司不菲的成本,不排除在短期内损害业绩、并延长盈利下滑时间的可能性。

福特信贷是面镜子

_

当下的福特,正依靠旗下的信贷部门,为电气化转型和自动驾驶业务的数十亿美元支出提供资金。与此同时,福特信贷还要肩负公司为期数年的重组任务,这一过程预计将产生约110亿美元的费用。

福特信贷是福特汽车的金融部门,常规业务是向福特经销商及购车者提供贷款,在经济形势不景气的特殊时期,为公司提供资金支持。据外媒报道,当下的福特约有一半的利润来自该部门,远高于过去15%到20%的比例。

对于福特来说,信贷板块有多重要?

过去三年里,福特在美国本土的汽车销量其实呈下滑趋势,在海外市场也累计损失了数十亿美元,其中就包括核心市场中国。如果没有福特信贷的存在,公司真实的现金流境况会糟糕得多,通过定期在债券市场借款,并向母公司支付股息,该部门为扭转局面提供了有效的资金后盾。

Benchmark Co.的分析师迈克 · 沃德(Mike Ward)说,预计未来两年,福特信贷每年将向福特贡献近30亿美元,这一数字远高于2017年的4亿美元。

过去一年,福特信贷在美国投资级债券市场借款约100亿美元,不包括以其他货币和证券化债务筹集的资金。相比之下,据彭博社汇编的数据,福特上一次发行债券已经是三年多以前的事了,原因是投资者彼时对公司的高债务负担和销售放缓感到担忧。

信用评级机构对福特的业绩也做出了反应,穆迪投资评级机构(Moody "s Investors Service inc) 则是迄今为止最为激进的一家。2019年9月,该公司将福特的评级降至垃圾级,令韩恺特的转型计划再次受到投资者的质疑。

而在2019年10月,在福特下调全年利润预期后,标普则将福特的评级下调至最低的投资级。如果标普再次下调福特的相关评级,福特将被排除在主要的高评级指数之外。

华尔街分析师已经对这些指数综合考虑了一年多,如果多家机构持续下调评级,福特将成为美国最大的非金融高收益债券发行人,这可能在短期内增加其融资成本的压力。在彭博社巴克莱美国投资级指数(Barclays U.S. investment-grade index)中,该公司约有350亿美元的债务。

在福特没有达到预期的业绩水平的当下,信贷部门已成为整个公司少有的亮点,从现在的情况看,信贷维度潜藏的风险,依旧给未来几年的良性发展带来一丝阴影,特别是在投资者关系上。

现如今,福特信贷对母公司收入的贡献越来越大,彭博分析师莱温顿(Joel Levington)则直接表态,在正常的运营环境下,汽车和卡车制造业应该是利润的主要来源,而信贷仅占利润的15%-20%。去年的大部分时间里,福特的信贷比例占了大约一半。

2020年会更好吗?

_

近几年,韩恺特一直在推动公司内部的重组。

每一次财报发布会,福特高层都会希望投资者能对公司抱更多的耐心。复盘官方的几项重要举措,如与大众汽车在电气化、自动驾驶和商用车领域结成技术联盟,并将印度亏损的业务转移到与马恒达(Mahindra & Mahindra)合资的新合资企业上,这些都是韩恺特推动变革的一部分。

2019年的业绩,对韩恺特、乃至整个福特来说都是一个沉重的打击,就连首席财务官蒂姆·斯通在面对媒体采访时,也坦言2019年的业绩并不好,很难让人满意。在此次财报发布现场,福特领导团队决心在2020年将公司恢复到世界级的运作和执行水平。

“我们在2019年和2020年所做的事情,是为2021年的潜在改进和转型做铺垫。”斯通如此告诉底特律媒体。

在产品维度,福特即将推出新款的F-150皮卡、福特Bronco以及一款尺寸更小的SUV,目前被很多人称为Baby Bronco。而在财务的维度,福特曾在去年12月立下一个目标,表示将在2019年将运营亏损减半,2020年再减半,2021年进一步改善。

但是,韩恺特的这一轮重组任重道远。

该公司此前表示将消耗110亿美元的重组费用,目前已计入37亿美元,2020年预计还将计入9亿至14亿美元。另一方面,电气化及自动驾驶等未来科技领域的巨额投资仍在继续。

2019年第四季度,福特因UAW新协议损失了约6亿美元,现金流下降了近70%。预计相关的费用在2020年还将持续增加,即使首席财务官斯通拒绝透露这笔为期四年的协议预期总成本。就在刚过去的1月,福特宣布其净收入将受到22亿美元养老金支出的负面影响。

与此同时,福特预计将继续派发0.15美元的季度股息,这可能在2020年令公司损失24亿美元。当被问及在降低2020年业绩目标后是否继续派发股息时,韩恺特表示,公司希望向股东返还更多价值。

值得一提的是,目前福特下调的业绩预期还没有考虑到冠状病毒对中国市场潜在影响,虽然韩恺特认为现在讨论疫情的损失为时尚早。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)