为未来发展业务买单,戴姆勒2019年净利润下跌超六成 | 一句话点评

为未来发展业务买单,戴姆勒2019年的投入达到高点,这也导致其2019年营业额基本与上年持平的情况下,股东归属净利润只有上年的1/3。

戴姆勒股份公司昨日发布了截至2019年12月31日的2019财年初步业绩。戴姆勒集团乘用车和商用车的集团总销量为334万辆,基本与上一年的335万辆持平。集团营业额增长3%,达1727亿欧元。

戴姆勒集团发布的去年全年息税前利润为43亿欧元与上年比整整少了68亿欧元,主要原因是集团在法律程序及相关举措、架构重组和并购交易方面做出了调整。反映基础业务的调整后息税前利润为103亿欧元。

戴姆勒股份公司及梅赛德斯-奔驰股份公司董事会主席康林松称:“尽管2019年的业绩展示了客户对于我们富有吸引力的产品持续的强劲需求,但我们对最终的盈利表现不尽满意。总的来说,主要调整因素对我们去年的财务业绩有所影响。戴姆勒集团的未来将依赖于碳中和出行及持续的数字化布局,并在产品及各环节中充分借助数字化的潜力。”

“为了实现这一目标,我们大幅增加了对新技术的投入。我们下定决心要充分发挥我们在技术上的领先优势,同时大力提升盈利能力。因此,采取削减成本及提升现金流的举措势在必行。我们已于2019年制定了这些举措并已开始执行。我们将采取必要举措加强财务实力,为实现未来战略夯实基础。”

的确,2019年,戴姆勒集团净利润降至27亿欧元,下滑64%。戴姆勒股份公司股东归属净利润为24亿欧元,是上一年的1/3,每股收益从6.78欧元降至2.22欧元。在2020年4月1日的年度股东大会上,集团董事会和监事会将提出每股分红0.90欧元的计划而去年是3.25欧元。因此,分红总支出将从去年的35亿欧元减少25亿欧元。

2019年,戴姆勒集团在不动产、工厂和设备方面的投资降至71亿欧元,同比减少4亿欧元。不过,集团研发支出增加6亿欧元至97亿欧元。工业业务领域的自由现金流为14亿欧元,仅为上年一半不到,如此大幅的减少是受到柴油车辆相关法律程序的大额现金支出的影响,用于新产品和技术的持续高额投入亦对现金流产生负面影响。

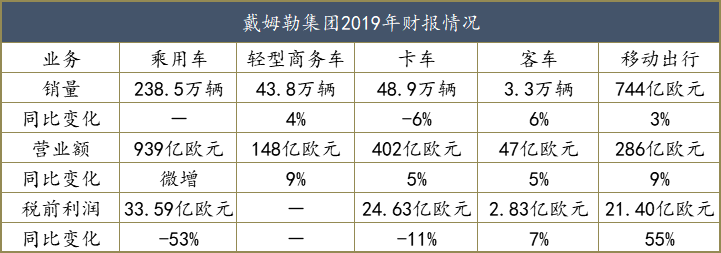

事实上在乘用车销量方面,梅赛德斯-奔驰乘用车在2019财年售出2,385,400辆新车,较上年有2,600辆小幅增长。梅赛德斯-奔驰乘用车的营业额增加8亿欧元至939亿欧元,息税前利润下降53%至33.59亿欧元。梅赛德斯-奔驰乘用车销售利润率从7.8%直降为3.6%。

这是因为,正在进行的与梅赛德斯-奔驰柴油车相关的政府及法律程序、与之相关的措施及高田安全气囊召回所需预计开支均对销售利润率产生了负面影响。同时,用于开发新技术和新产品的持续高额投资抵消了销量增长、营业额提升及价格优势带来的收益。调整后息税前利润为58.41亿欧元,调整后销售利润率为6.2%。

商用车方面,戴姆勒卡车在2019财年销量达488,500辆,同比下降6%。营业额增长5%,达402亿欧元。息税前利润下降11%至24.63亿欧元,销售利润率也从7.2%降为6.1%。尽管北美自贸区市场业务持续强劲,特别是在欧洲和亚洲地区的销量下滑对利润产生了负面影响。同时,新技术的前期开发投入和产能调整所需成本,也对收益产生了不利影响。

梅赛德斯-奔驰轻型商务车在2019财年销量438,400辆,同比增长4%。梅赛德斯-奔驰轻型商务车营业额增长9%,达148亿欧元。息税前利润从3.12亿欧元降至-30.85亿欧元,销售利润率从2.3%降至-20.8%。

虽然较高的销量和更优化的车型组合对收益产生了积极影响,但正在进行的梅赛德斯-奔驰柴油车相关政府及法律程序、与之相关的措施及高田安全气囊召回,所需的预计开支均对梅赛德斯-奔驰轻型商务车息税前利润产生了不利影响。此外,产品阵容评估和优化的支出缩减了息税前利润。在2019年,执行相关举措后,调整后息税前利润为2.84亿欧元,调整后销售利润率为1.9%。

2019财年,戴姆勒客车销量达32,600辆,增长6%。营业额为47亿欧元,增长5%。息税前利润为2.83亿欧元,增长7%。销售利润率为6.0%提高0.1个百分点。该业务领域积极发展态势的驱动力来自巴西销量的增长以及有利的汇率效应等因素。在欧洲,梅赛德斯-奔驰eCitaro纯电动城市客车已在曼海姆工厂投入量产并开始交付给客户。

值得一提的是,2019财年戴姆勒出行的新业务为744亿欧元,增长3%。营业额增长9%至286亿欧元。该业务领域的息税前利润达21.40亿欧元,较上年同比增长55%。销售利润率达15.3%,高于上年的11.1%。

戴姆勒和宝马集团出行服务的整合带来了积极效应。此外,新业务总量的增长也助推了息税前利润的增长。因监管要求趋严导致的自有资本比率提高对业务表现有消极影响。YOUR NOW集团重组的相关支出也导致了息税前利润的减少。调整后息税前利润为18.27亿欧元,调整后权益收益率为13.1%。

戴姆勒以可持续业务发展战略来应对汽车行业转型带来的挑战。个人出行需求及全球货运和客运将继续增长,并将一直是汽车厂商核心业务的基础。高端乘用车市场未来将保持可持续增长,增速将高于整体市场。

同时,戴姆勒不断致力于实现碳中和出行的愿景。为了达到碳排放目标加大对电动出行、智能互联等未来重点领域的投入,这些成本要求他们采取广泛措施来提高效率、精简公司、增加自由现金流。措施包括显著降低材料成本和行政成本,以及至2022年年底减少超过14亿欧元的人力成本。目标是在全球以对社会负责的方式削减包括管理岗位在内的工作岗位。

今年,戴姆勒将继续其产品及电动领域的攻势。整体上梅赛德斯-奔驰计划在2020年总销量中将插电混动和纯电车型的销量占比提升三倍。与此相关的是戴姆勒将继续扩大自产电池的产量,电动车型的动力电池将在三大洲7个地点的9家工厂生产。

戴姆勒预计,2020财年集团总销量将略低于上年水平。梅赛德斯-奔驰乘用车、梅赛德斯-奔驰轻型商务车和戴姆勒卡车销量预计较上年略有下降。戴姆勒客车销量将略有增长。戴姆勒出行的新业务将小幅下滑,而合同量将保持上年同期水平。

戴姆勒预计,2020财年集团营业额将稳定在2019年水平。梅赛德斯-奔驰乘用车和轻型商务车营业额预计将维持上年水平上下。戴姆勒卡客车营业额预计将显著下滑。戴姆勒出行营业额预计保持上年水平。戴姆勒预计2020年集团息税前利润将显著高于2019年,因为2019年息税前利润受到了一些主要调整因素的消极影响。预计2020年各业务领域的销售利润率情况如下:

梅赛德斯-奔驰乘用车和轻型商务车:调整后销售利润率为4%到5%;

戴姆勒卡客车:调整后销售利润率为5%;

戴姆勒出行:调整后权益收益率为12%。

已在所有业务领域开展的大力增效举措,包括缩减人力和材料成本、调整产品阵容和车型、推进平台战略以及更紧缩的资本配置,预计在2020财年即可对利润产生初步的积极效应。这些举措将在随后几年中充分发挥效应。另一方面,集团的重组措施和业已启动的工作岗位缩减将对2020年利润产生消极影响。戴姆勒将继续对所有非核心业务重新评估,以将资金集中用于有着最大盈利潜力的业务。

对新产品、新技术的高额前期投入仍将继续对工业业务领域的自由现金流产生消极影响,尽管预计前期投入在2019年已经达到高点。考虑到这些因素,戴姆勒认为工业业务领域的自由现金流将显著高于上年。尚未计入的项目包括与政府及法律程序相关的可能支出。即使在资产配置更有针对性、项目更须甄别的背景下,2020年对不动产、工厂及设备、研发的投入仍将保持2019年投入的量级。

戴姆勒股份公司董事会成员、负责财务控制及戴姆勒出行业务的哈拉德·威廉(Harald Wilhelm)表示:“未来几年的重点将是显著改善我们的利润和现金流。我们的目标是确保稳定的净流动资产来保证必要的投资,同时能够带来富有吸引力的分红。我们将在所有业务领域确保经过严格审核的资产配置。”

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)