新能源火种点燃,但全球第三极隐忧不少 | 欧洲人买什么车

2030出行研究室&驾仕派 联合出品

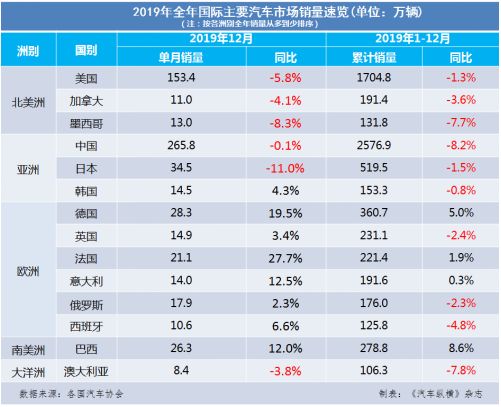

2019年对于全球汽车市场来说都不算是一个好年份。

全球三大核心市场——中国、美国和欧洲——其中中美都是下跌,中国下滑了8.2%、美国下滑1.3%,只有欧洲维持了1.1%的增长。JATO Dynamics数据显示,欧洲市场在2019年销量为1575.7万辆,这也创下了至2007年以来最高的年销量数据。

●

欧洲的“虚假繁荣”

不过不要高兴得太早,2019年欧洲市场的增长完全得益于最后一刻的“疯狂”,12月销量增长了21.4%,达到有史以来最高的126.2万辆。比如法国12月销售额增长了27.7%,德国增长了19.5%,意大利增长了12.5%,西班牙增长了6.6%,英国增长了3.4%,荷兰增长了113.9%。

去年12月销量暴增的原因在于欧盟将在2020年1月起实施新的排放法规。规定要求,规模销量30万辆以上的车企在欧盟国家内销售的新车中,95%的车辆平均二氧化碳排放需要低于95克/公里,到2021年欧盟国家内销售的新车平均二氧化碳排放都要低于95克/公里。并且对于消费者来说,新车购买者需要为二氧化碳排放超过110克/公里的车辆缴纳一定费用。

更现实的一面是,这些销量增长中很大部分其实并不是源于私人消费的增加,而是租赁销售业务、公司车队业务和长期租赁业务带来的增长。

在法国市场,2019年面向私人消费者的销售数量仅为98.89万辆,增速下滑了6.8%,其份额也为历史最低的44.3%——2018年为48.5%,2017年为47.8%,2016年为49.3%。而面向公司销售和长期租赁的业务份额从2018年的21.2%大幅攀升至24.6%。

另一个参考维度是“战术销量”,即刨除私人销售和商业销售之外的方式,包括了租赁销售、短期租赁、模拟销售、车企自我注册等,而这些“内部消化”的销量达到了65.8万辆,份额高达29.7%。相当于在法国市场每销售3.5辆车里面就有1辆是没有实际销售出去的。

在德国市场,私人销售占比下降了0.5%,销量为124.5万辆左右,仅占整个市场的35.5%,但是车队销售量上涨了8.1%,达到236.3万辆,份额为64.5%。同样,英国市场中也是“车队销量”占比大幅提升,在整体英国汽车销量下滑2.4%的背景下,该部分依然实现了0.8%的增长。

●

柴油车下跌和电动势力的狂奔

2019年的欧洲市场,最让人意外地一点是,其电动车销量的突飞猛进,这也欧盟排放新规导致的新局面。

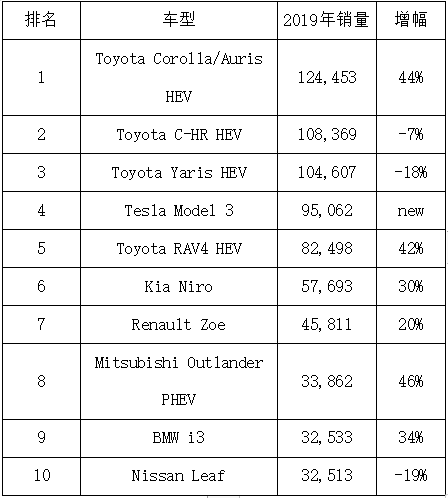

数据显示,电气化/新能源车型——包括HEV混合动力、PHEV插电式混合动力、以及电动车——去年的销量达到了127.8万辆,占到了欧洲市场总量的8.1%,这也是创纪录的数字。如果只看新能源数据,去掉HEV车型的话,去年欧盟市场新注册的电动乘用车(包括纯电动、插混、氢燃料车型)达到55.86万辆,同比增长45%。

在电气化车型销量排名前十的产品总量为71.74万辆,也占到了欧洲市场份额5%左右。这里面,丰田混合动力车型是最大赢家,单一品牌就达到了42万辆,也就是占到了欧洲电气化/新能源车型总量的三分之一。

值得一提的是,丰田这三款HEV车型在其各个车系中的占比都是超过90%以上,说明了欧洲市场的独特需求。比如卡罗拉和Auris的HEV销量为12.45万辆,而整个卡罗拉车型在欧洲销量也不过13.35万辆,占比达到93.3%;C-HR总销量12.16万辆,HEV就占到了九成;雅力士、RAV4也都是类似的情况。

特斯拉Model 3同样在欧洲攻城略地,单款车型达到9.5万辆,这也难怪马斯克希望赶紧在德国建立工厂。其余的电动车方面,老牌电动势力,雷诺-日产联盟,旗下的ZOE和LEAF合计销量也不如特斯拉Model 3。实际上,这两款低续航的电动车算是最适合欧洲市场的电动化产品,如果在欧洲都无法起量,这意味着整个项目基本就告一段落。同样宝马i3也是如此,其低续航和高售价也只能借助于欧盟的严格规定来勉强走量。

在传统内燃机方面,由于柴油门在欧洲市场引起的动荡,让2019年汽油车的销量大幅增加。汽油车的销量在去年增加了5%,达到927万辆及59%的份额,而柴油车销售量下降了12%,至493万辆及31%的份额。

具体国家来看,柴油车销量大国法国在去年柴油车销量下降了10.6%,但是也有75.6万辆、份额为34.1%,更早之前的2016年为52%,而在2012年、2013年这个阶段甚至超过了70%。与此对应的是,2019年法国的汽油车销量增长7.9%,份额为58%,短短两年时间就提升了10%的份额。并且法国的电气化车型在去年销量飙升了35.5%,达到了18.2万辆,其中12.54万辆的混合动力(+17.9%)、4.28万辆的 EV(+ 37.7%)和1.8万辆的 PHEV(+ 23.9%)。

英国方面也类似,汽油车销售量同比增长2.2%,而柴油车的降幅达到了21.8%,柴油车在英国的份额仅为25.2%。相似的,在电气化车型和新能源车方面,英国销售的混合动力电动汽车增长17.1%,为9.8万辆,纯电动汽车增长144%,达到3.8万辆,首次超过插电式混合动力汽车,后者下降了17.8%至3.47万辆。

意大利人直到2019年才开始对柴油车不再感兴趣,这几乎比其他主要欧洲市场晚了两年。在过去一年,意大利的汽油车销量增长25.8%,至85.4万辆,份额提升至44.3%,而柴油车则下降了-22.2%至77万辆,但是份额还是保持在40%,而2018年还高达51.5%。纯电动汽车方面,意大利去年增长了110.8%,达到1万辆,但是全年仍仅占意大利市场的0.5%,混合动力汽车则同比增长33.4%至11.6万辆,份额为6%。

德国没有更详细的柴油车销售的数据,不过根据另一份insideevs.com的统计数据显示,2019年,德国新注册的电动汽车(包括插混车和纯电动车型)共10.88万辆,比2018年同比增加60.9%。

值得一提是的挪威,这个北欧能源大国在电动车路线上一骑绝尘。据insideev.com的统计数据显示,2019年,挪威电动汽车(包括插混车和纯电动车型)和纯电动汽车在本国的市场占有率达到55.9%和42.4%,分别比2018年提高了约6%和11%。

资料来源:insideevs.com

●

大众集团身后,2家两百万辆、5家百万辆

在过去一年,大众集团依然是整个欧洲市场的主导者。整个大众集团销量达到了386.7万辆,几乎是整个欧洲市场的四分之一。其中大众品牌176.8万辆,紧随其后的斯柯达品牌销量为75.7万辆、奥迪品牌销量74.2万辆,然后是西雅特49.6万辆,保时捷有7.94万辆,分列欧洲市场品牌销量榜单的第1、8、9、16、28位。只是分析人士认为,大众品牌2019年的销量攀升和最后一个月销量增长了12.7%有关,这预计是有大量的车队更换了车辆带来的销量。

数据来源:ACEA

标致雪铁龙集团以246.7万辆的成绩位居欧洲第二大汽车集团,标致品牌为97.6万辆,排名欧洲第四名。另外,标致品牌的私人买家是排在法国市场第一的。

唐唯实两年前坚决收购的欧宝/沃克斯豪尔资产显示出强大的销售能力,在2019年这两个品牌合计贡献了81.4万辆的销量,在PSA集团内的销量仅次于标致。而雪铁龙品牌销量为63.4万辆,DS品牌为4.99万辆,都已经在比较靠后了。

需要提及的额外信息是,在法国市场,标致、雪铁龙和DS三个品牌的销量合计约为64.2万辆,单一市场就占到了这两大品牌总量的三分之一以上。可以想象,如果当初没有收购欧宝/沃克斯豪尔,那么PSA显然很难和雷诺抗衡,更何况今年在和FCA完全合并之后会与大众集团并驾齐驱,成为是欧洲市场唯二的300万辆规模集团。

雷诺-日产-三菱联盟的状态显然不乐观,年销量下滑了3.6%,仅仅保持在220万台左右,和PSA的差距越来越大。其中雷诺品牌仅次于大众品牌,以105.75万辆的销量成绩排名第二。雷诺在法国销量超过40.7万辆,同时雷诺的LCV(轻型商用车)销量为14.79万辆,市场份额达到了30%,遥遥领先于其他品牌。然而雷诺仅仅在法国的销售量中有18.8%是并没有“实际销售”的——为上面提的那种“预销售(Demo Sales)”。

之后的现代起亚、宝马集团、戴姆勒、福特和菲亚特克莱斯勒基本都是百万辆级,尤其是福特汽车在欧洲市场的根深蒂固值得一提。其他集团都是多品牌的合计,而福特汽车单是福特品牌就可以达到百万辆,这还是下滑了1.5%的情况。如果根据JATO Dynamics的数据,福特品牌在欧洲排名第三,仅仅相差了雷诺品牌6万辆左右。

豪华品牌在集团销量层面,宝马集团比戴姆勒更胜一筹,以104.8万辆领跑。但是品牌层面则是梅赛德斯-奔驰的销量压过了宝马,并且差距达到了8.5万辆左右——奔驰的销量增速明显更快。

作为欧洲的本土企业,FCA在2019年遇到了大幅销量下滑,菲亚特下滑了13.0%,仅有61.3万辆,阿尔法·罗密欧更是下跌了35%,仅仅为5.35万辆,只有蓝旗亚销量大涨,不过5万辆规模也于事无补。

从品牌销量来看,欧洲市场基本上Top10的品牌都要保持在70万辆以上规模,而二线品牌以50万辆规模为基准线,再往下三线品牌就是20、30万辆规模,然后四五线品牌则是10万辆级别,甚至更低。

从2019年的销量可以看到,达契亚是一个闪耀发展的“新星”,同比增长高达10.3%,销量超过了58万辆。然而同集团的“大佬”,日产品牌,则是迎来了超过20%的下滑,仅为39.1万辆,似乎已经快要跌出二线阵营了。

其中还有一些有意思的情况,铃木、马自达的规模量比三菱、本田两家高出一倍,这意味着欧洲市场确实是更青睐于个性化产品,而非大众需求。此外,特斯拉年销量超过了11万辆,比保时捷更受欢迎,看来电动化大趋势已然明朗。

MG名爵在欧洲销量增长了55.4%,达到了1.4万辆,超过了双龙。名爵在欧洲的主战场是英国,其主销车型是MG ZS这款小型SUV,年销量达到9877辆,还有MG3也有3800多辆。而DR汽车,也就是之前代理过奇瑞瑞虎的意大利贴牌公司,销量增长了161.7%,达到3863辆。说起来,DR汽车销售的车型包括DR3、DR4、DR5、DR6,分别是瑞虎3x、江淮S3、瑞虎3和瑞虎5。

●

49款车年销量过10万辆,高尔夫一骑绝尘

在欧洲能够统计到有销量的车型数目达到了405款,尽管这里面有一些车型是归于同一名称下的,但是看得出竞争激烈。

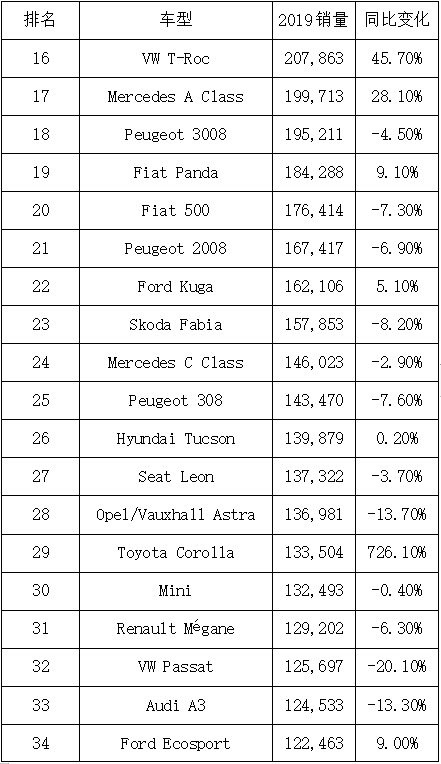

数据显示,在欧洲市场有49款车型的年销量超过了10万辆。这些车型销量总和达到了827.2万辆,占到了总量的52.6%。同时,销量在5-10万辆之间的车型有57款,这部分合计销量为421.5万辆,占比26.8%;1-5万辆之间的车型有103款,销量总和为267.5万辆,占比17%。

具体车型上,高尔夫继续以41万辆的成绩保持了第一名的位置,这已经是其12年连续第一,也是在过去37年里面第32次拿下欧洲单车销量冠军——这个冠军纪录只是因为销量追溯最早到1984年,预计高尔夫实际的销冠记录更多次数。不过或许因为高尔夫8即将推向市场,高尔夫车型整体销量在2019年还是下滑了7.6%。

排名第二的是雷诺Clio,当之无愧的小车之王,销售了31.9万辆,因为换代的缘故下滑了4.4%。在车型排行榜中,同样级别的POLO排名第四、嘉年华排名第五,标致208排名第六,都是20万辆规模。不过这里面POLO下滑了14.1%、嘉年华也下滑了15.6%,只有标致和雷诺在小型车市场还算控制在了小幅度的跌幅。分析人士认为,嘉年华的大跌主要还是因为这款小车相比于竞争对手贵了不少,很难争取到年轻大众市场的选择。

事实上,在欧洲市场销量排名前15位的车型中,小型车还有达契亚Sandero、欧宝/沃克斯豪尔的Corsa、雪铁龙C3、丰田雅力士,销量都是20万辆以上级别。另外菲亚特Panda、菲亚特500也各自有17、18万辆销量,扛起了菲亚特的半边天。

在SUV车型方面,大众途观代表SUV车型首次拿到了欧洲汽车销量的前三名——去年这个位置是POLO,之前往往也是小型轿车。大众途观销量达到了26.7万辆,增幅达到4.6%,而销量增长的很大部分原因是大众在欧洲市场突出了Tiguan Allspace,也就是途观L的7座版本。数据显示,这个版本的销量占到了途观总量的15%,说明欧洲人也同样喜欢长轴距车型。

在榜单前面的SUV还包括雷诺的科雷缤,不过主要是上代车型,销量达到了22.4万辆,增幅达到5%,对于末期款车型而言已经很厉害了。之后是达契亚Duster,销量达到了22.1万辆,增幅达到22.3%。然后又是一款雷诺-日产联盟的产品,逍客在2019年卖出了21.9万辆,下滑了6.2%。

实际上,可以很明显地注意到SUV新款车型的销量增长,比如大众探歌销量增长了45.7%,达到了20.8万辆。还有福特锐际,销量同样是达到了16.2万辆,增幅5.1%。另外大众旗下的几个A0级SUV销量也纷纷渐长,西雅特Arona销量增长20.5%,达到11万辆;之后是斯柯达的柯米克,增长29.5%至10.6万辆;还有大众T-cross在第一年就卖出了10.1万辆。雪铁龙C5 Aircross其实是上市的第一年,销量就达到了8万辆,占到了整个品牌销量的12.6%。

其余SUV车型增幅明显的车型还包括:沃尔沃XC40(76%)、现代KONA(61.1%)、大众途锐(60%)、DS7 Crossback(48.9%)、奥迪Q3(48.4%)、宝马X4、宝马X5(46%+)、丰田RAV4(35%)、起亚Niro(29.6%)……

因此,整个欧洲市场也同样显示着和中美市场类似的趋势:SUV在细分市场继续领先。统计显示,欧洲SUV市场在2019年连续第七年取得惊人的两位数增长,增长达到12%以上,至603万辆,份额创下38.3%的新纪录。

轿车方面就要平淡许多。除了特斯拉是轿车的最大赢家之外,福特福克斯销量增长了14.4%,达到22.4万辆,从前年的第15名跃升至第9名。奔驰A级也增长了28.1%,从23位来到17位,销量已经来到20万辆规模。更夸张的是卡罗拉,在丰田统一了全球卡罗拉车型以后,欧洲市场卡罗拉在TNGA平台下提供了三厢、两厢、旅行车和跨界旅行车四个版本,销量达到13.35万辆,增长了7倍。

总结:

简单总结2019年的欧洲汽车市场,主要有四点——

1、欧洲汽车市场尽管上涨了1.1%,可是这个数据是因为欧盟排放新规引发的突击销售,并且不少车企的销量增长源于“预销售”模式,这中间的水分不小。因此,欧洲汽车市场实质上是下滑的,这和全球汽车市场表现的一致。

2、严苛的排放政策带来的是柴油车销量的大幅下滑,虽然其中一部分销量转入汽油车,但是不少消费者选择新能源和HEV车型。整体来看,丰田的HEV将在这一轮动力总成转向中取得领先优势,其次则是长续航BEV车型,而低续航的纯电动和PHEV车型的销量都逐步下降。

3、和全球消费趋势一致,欧洲市场的SUV车型销量增长同样强劲。相比于以前欧洲市场小型车为主导销售的情况,现在欧洲同样青睐于小型SUV,并且也能够注意到A级SUV在欧洲越来越重要,这远比以前的B级轿车更受欢迎。

4、新车价格对销量的影响越来越明显,定价过高的福特嘉年华显然遇到了冲击,而廉价的达契亚甚至成为私人购买量领先的车型。这其中的逻辑在于,高价位小型车受到小型SUV的影响,另外则是欧洲经济近几年波动比较大,越来越多的年轻消费者购买趋于谨慎。这也解释了为什么车企越来越依靠租赁方式或者“预销售”的方式进行销售。

最后的彩蛋:

在2019年,豪华品牌纷纷拿出电动车狙击特斯拉,其中奥迪e-tron的销量为18382辆,捷豹i-Pace为12247辆,奔驰EQC为1413辆,宝马i8为1013辆。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)