深挖车企财报,靠卖车赚钱真的很难吗?

财报是一个企业的成绩单,而最终成绩将被反映在自己的股价上,遭遇做空的瑞幸咖啡和爱奇艺就是汹涌的资金浪潮中起伏的两片叶子,前者暂时向下沉沦,而后者因为财报漂亮仍能坚持。

车企财报同样如此。 财报忠实记录了企业在这一年中的发展历程, 新闻稿可能会粉饰太平,但数据较难作假,即便可以通过一定的计算方式来“统计”,但明眼人依旧可以从中挖掘出非常多的隐藏信息。

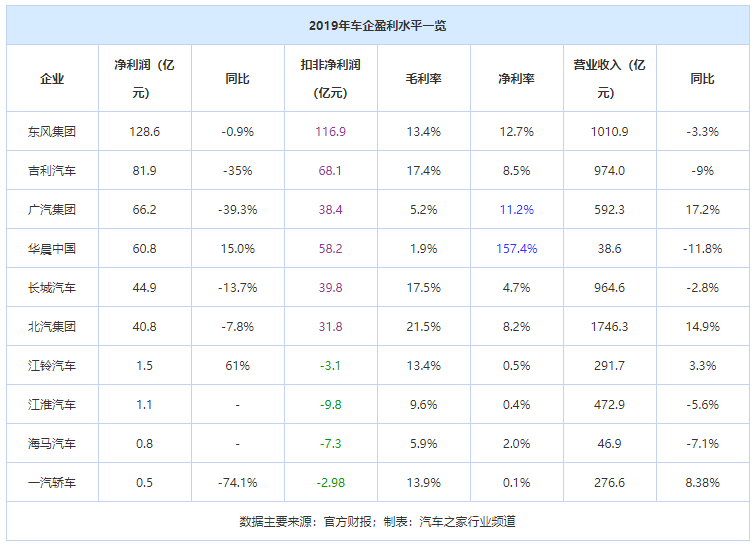

比如上汽集团一直是大家眼中的优等生,但根据2019年上汽集团的财报显示,净利润同比下降28.9%,扣非净利润同样下降了33.4%,虽然它在电动化、海外市场等方面进步明显,但上汽依旧给出了2020年不容乐观的预期。

而吃瓜群众一直觉得江铃、海马、江淮等边缘车企已经和“破产倒闭”近乎画上等号,但通过阅读财报才发现,它们在2019年这个诸多车企“跌跌不休”年景实现了净盈利!但真的是通过卖车实现的么?实际上,这三家企业的盈利其实是通过其他渠道 (补贴、卖房子) 带来的,而非卖车。财报中显示,它们的扣非净利润均为负数。

当然,在这样的车市寒冬中,无论是卖房卖地还是什么其他操作, 车企能活下去就不错了。

所以我们可以看出,即便表格中所有的所有企业都实现了净盈利,不可谓不漂亮,但实质上江铃、江淮、海马及一汽轿车的前景令人担忧,江淮汽车自主业务板块并没有起到引擎的作用,基本上是靠着政府补助以及非流动资产处置来实现的,简而言之就是靠政府救市、卖地、卖房。

当然,这块儿做得 “最出色”的 莫过于海马汽车。去年4月23日海马汽车拟出售位于上海市的36套闲置房产,以及位于海南省海口市的81套闲置房产,加起来一共401套房产,总价值高达6476万元。5月16日海马汽车再度出击,拟出售海口市金盘工业开发区的闲置房产,共计住宅269套,商铺15套,幅度之大直接震动了上交所,上交所直接发函要求海马汽车对房产出售渠道、出售价格和程序是否合乎规定予以解释。

但这并非长久之计,2018年力帆就是最明显的例子。它通过转让土地、出售子公司股权收益高达39.65亿元,一时让资金流得到了缓解,但依然后继乏力,特别是 重资产的出让导致市场信心和商誉进一步被稀释, 大股东股份被司法冻结,公司信用评级被下调,掉入了更为惨烈的轮回之中。

此外,合资公司的营收在部分企业中权重比在逐渐加大,特别是华晨集团,华晨中国毛利率仅有1.9%,但净利率却高达157.4%!具体到金额, 华晨宝马为华晨中国提供了净收益 67.62亿元,同比增长16.18%, 但如果不看合资公司的利润,那么华晨中国其他版块反而进入了净亏损状态,亏损高达10.6亿元。包括广汽集团在内的部分盈利颇丰的企业也有类似的问题,即自主乘用车品牌并未能起到在销量上替代合资品牌的作用,无论更高层面如何呼吁,地方上依旧现金为王,重视合资品牌建设而忽略自主品牌的投入、运营和维护。

但一味批评合资企业的外方也是不公平的,从历史发展角度来说, 合资汽车品牌为中国自主品牌的崛起提供了广泛的人才, 举个最简单的例子,在大众刚刚成立的时候,生产线上的组长甚至都得由外籍员工来担任,本地员工即便经过再培训也只能做一些低端的工种,但历经多年,合资企业为中国手把手教出了一批又一批的技术人才,小到车间主任、大到品牌设计、研发、销售等层面的话事人,外方在获取利润之外, 真正正在帮助中国建立了成熟的汽车工业体系, 这是完全不应被遗忘和忽视的。

只是现在发展进入了另一高峰,只有引入竞争才能让中国更多“躺在功劳簿上赚钱”的企业清醒过来,掀开 “菜鸡互啄” 的遮羞布,具体政策为,2018年取消了专用车、新能源汽车外资股比限制,2020年取消商用车外资股比限制,2022年取消乘用车外资股比限制,这让不少主机厂高呼“狼来了”。

早干啥去了?

我们看到特斯拉进入中国,以堪称砍瓜切菜一般的速度收割消费者的钱包,虽然造车新势力以及更早布局新能源市场的 蔚来、比亚迪和荣威等均表示“无惧竞争”,但依然掩饰不了自己的焦虑。 最直接的例证就是,疫情还未过去,3月份特斯拉在中国的注册量已经回升到12709辆,虽然前不久续航版的开售引发了不少争议,但其展现出来的无可争议的竞争力,让深陷“赚钱难题”的重仓新能源车市的企业们更加举步维艰。

在传统造车上,韩国现代汽车将正式增持四川现代股比至100%,宝马集团也将增持华晨宝马的股权,以往合资品牌的中方人员直接躺着“大秤分金银”的历史将成为老黄历,唯有更加努力才能在这个浪潮中独善其身,国内造车企业必须花大力气培养中国自主品牌的产品竞争力,但时间已经进入2020年, 车市也从最好的增量市场年景转化为存量市场年景, 消费者的购车选择将更加趋于保守,这对将“不得不靠自主品牌”赚钱的合资汽车企业来说,近乎于雪上加霜。

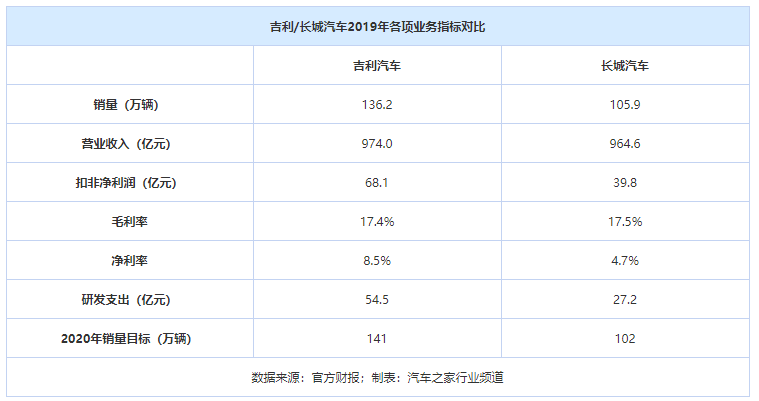

但对于吉利汽车和长城汽车来说,这反而算是一个利好消息。从具体数据上来看,它们俩算是中国自主品牌的头部企业,双方在2019年均获得百万销量,而营业收入差距不大,吉利汽车为974.0亿元,长城汽车为964.6亿元,两者毛利率亦相差无几,吉利汽车为17.4%,长城汽车为17.5%。

但双方在扣非净利率方面有较大的差额,吉利汽车扣非净利率为68.1亿元,而长城汽车的扣非净利率则是39.8亿元,相比之下,你可以认为吉利汽车的表现 稍微领先一步。

相比部分合资汽车企业的中方,吉利汽车和长城汽车的优势建立在研发上的投入上。 “再苦不能苦孩子,再穷不能穷研发”, 对核心技术的掌控力度将是在接下来的洗牌环节上的关键所在,谁能够具备更出色的开发能力,提供出出色的成品,亦将会是国家政策倾斜的扶植对象,毕竟“不能欺负老实人”。

具体数据体现在,长城汽车在2019年并非一帆风顺,它的营收、毛利率和净利润相比往年都有一定下滑,但却毅然决然将研发费用提升55.82%,达到了27.2亿元,而吉利汽车则在研发层面投入了多达54.5亿元的资金,占了收入比例的5.6%,略微高于这五年的平均比例。

当然有人会拿中芯国际举例,2019年,中芯国际的研发投入再次达到了一个高点,根据信息显示,它的研发支出由2018年的6.634亿美元增加2019年的6.874亿美元,占销售收入比例高达22%!但不得不说的是,汽车行业与芯片行业最大的差别在于,芯片专注于提供产品,技术决定一切,而汽车行业中需要对网店布局、销售、运营、研发、生产等均保持关注。高端芯片肯定不愁卖,但 自主品牌汽车的销售突破之旅不仅需要击穿本土竞争的红海,上方还有合资品牌通过20年的稳定口碑创立的价格天花板,难度更高。

不过与全球车企相比,长城汽车和吉利汽车在技术上的投入已经处于一个比较高的水准了, 比如我们一直以来认为“技术控”的马自达,它的研发投入仅占营业收入的3.91%。所以被市场认可的自主品牌,比如比亚迪、长安、长城,还是要靠实打实的技术水准来产出,前面举例的海马汽车,当初与马自达合作可谓风光一时无两,但当失去了马自达之后,就进入泥潭,十年蹉跎,无以为继。

投资的核心是资金,现金周转也极为关键。在李宁推出潮牌“中国李宁”之前,广泛开店铺货导致资金流枯竭是导致它从08年一直处于发展停滞状态的关键,汽车企业也是如此, 健康的现金流配合自主掌控的技术,才是带给投资人信心的核心。

在这一项上,吉利汽车宣称银行结余现金高达192.81亿元,营运现金流入占据大头,同时也通过融资渠道获得约5亿美元的资金;而长城汽车则拥有可转化为现金的97.23亿元的货币资金,但由于海外工厂建设投入等缘由,一年内应付账款高达253.3亿元,应当尽快加强运营成本控制,紧盯回款,以及开拓新的融资渠道方能做好准备。毕竟在 现金为王 的时代,在2020年销量情况不明的当下,确保健康的现金流将决定企业能否度过经营困境。

无数重资产企业最终被三角债拖垮,这早有先例,靠卖车赚钱真的挺难。但就像芯片行业一样,当经过优胜劣汰之后,最终能造出芯片的都赚到了钱,汽车企业也是,困境是磨难,更是 真正的“试金石”, 相信以长城汽车和吉利汽车为代表的重视研发、重视技术掌握的主机厂,一定能赢来腾飞的时刻。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)