4月销量出炉,集体大涨!车市会有报复性消费吗?

继上周车企各自公布自家销量数据之后,乘联会所统计的四月份汽车销量数据快报也在今日(2020年5月11日)正式得以发布。 根据乘联会的统计,四月份的狭义乘用车销量达到142.9万辆,环比增加36.6%,但同比数据还是下降了5.6%。

其中轿车品类的增长幅度和销量数据为三大车型品类(SUV、轿车、MPV)中最高,四月当月销量为69.3万辆,环比上涨39.3%,而SUV和MPV的环比增幅分别为37.6%和9.9%。至于新能源汽车,总销量为6.0万辆,而环比增幅为9.8%,略低于MPV车型的增幅。

具体到厂商层面,上个月通用反超了吉利汽车,占据厂商排名的第三位,而头两位厂商还是依旧还是被南北大众所瓜分,而五六名的日产和长安的排名跟三月份相比互换了位置, 四月份的日系车涨幅可喜,而日产也力压“两田”成为销量最高的日系品牌, 这或许也离不开日产品牌的车型普遍具备较大的市场优惠幅度以及踏实家用的印象而使得它的销量保持在高位。

//

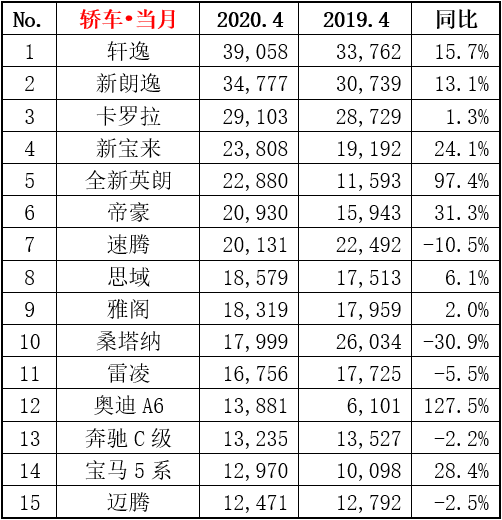

轿车:轩逸夺魁,英朗重现光辉

//

轩逸无疑是日产的销量大头,上个月轿车销量榜中轩逸力压朗逸重回榜首之位。而轩逸也称得上是新旧同堂销售策略执行地相当成功的一款产品, 毕竟作为轩逸来说,老款车型的口碑相当不错,在换代之后采取降价的方式继续销售,成为了东风日产车型销量中的稳固防线。

值得一提的是英朗的数据上涨,上月别克英朗的重新突破两万辆的销量关卡,与去年同期相比增加了97.4%。毫不避讳地说,英朗的销量上升的功劳很大一部分让新增的四缸款型占据, 毕竟作为这个级别的家用A级车,四缸机型的社会认知度自然要比三缸高出不少, 而此前我们也说过,英朗的新款换四缸,对于销量无疑会有明显的提拉效果。

//

SUV:大众似乎开始“失宠”?

//

SUV车型中涨幅最大的是长安CS75系列和比亚迪宋系列,这两款车型各自都拥有高低价格款型的细分,CS75有PLUS,宋也有Pro,而这两个自主品牌在消费者群体中的口碑效应已经形成, 并且差异化的产品可顺应较宽的消费者需求,这对于销量的影响产生着积极的作用。

而常年在热销名录中可以出现的大众品牌SUV在上个月表现得则相对不那么强势,上汽大众途观L、一汽大众探岳、上汽大众途岳分列SUV销量榜的第五、第九和第十三位,似乎在热销榜中“失了势”,预计消费者对品牌安全性的质疑仍旧是第一原因, 毕竟城门失火,殃及池鱼,当最具标志性的产品失了宠之后,大众整体难免也会受到波及。

//

MPV:新宝骏RM-5值得关注

//

作为细分车型销量榜单中唯一的一个没有一款车同比销量上涨的车型品类,MPV的具体排名并没有太多的不同,五菱宏光和GL8依然是最高销量的两款车型。 但有一款车值得关注,便是新宝骏RM-5,上个月交出2189辆的销量数据,销量并不算差。 而且新宝骏RM-5也是宝骏品牌转型冲高之后在MPV市场的一款力作,主打跨界和智能形象,实际价格也并不算太贵,如果市场回暖迹象得以保持,这款车倒有可能成为家用MPV市场中的一匹黑马。

//

理性群体更多,头部效应得以显现

//

从上个月的车型销量数据来看,强者恒强,归于理性似乎是大趋势所在。具体表现在本身销量不差的车型,在车市复苏之后,依旧还是这些车型占据着销量大头,而像英朗这类的车型销量重现光辉, 主要原因也是在产品层面有了一个让消费者更“安心”的形象。

这或许也释放出一个信号,便是在汽车零售回暖之后,消费者还是愿意选择以往在市场上具有较强影响力的车型作为购车的首选方案, 这样的头部效应会导致车型选择分化明显,而同样的,也会进一步压缩弱势车企和品牌的生存空间,加速市场淘汰的进程。

//

积压需求释放,5月销量预测依旧会上涨

//

四月份的销量上涨与社会节奏的秩序恢复有着直接的关联。首先不排除一个原因,在四月份,成交量和批售量数据有一部分其实是三月份甚至更早之前积压的订单数据,因为疫情的影响而停滞进程,统计工作放在了四月份的财报中。 此外,由于今年前三个月的整体零售行业(包括汽车类)的热度并不如往年同期,四月份由于形势的好转而有所回暖,故而汽车零售行业也跟随因整体消费市场走高形势而出现“V”型反弹。

随着购车新政策的进一步推进与落实,预测五月份的汽车销量大体与四月一致,呈现环比继续上涨的状态,而且同比数据也会有较大的可能恢复到全年同期水准,但要论摆脱“车市寒冬”的说法,却并不现实。

//

汽车难以“报复性消费”

//

尽管从各大车企的官方发布的销量快报和权威机构乘联会发布的统计数据来看,上个月的销量称得上是皆大欢喜, 但对于此前在各类网站和自媒体平台上都看到的“报复性消费”,编者反而认为不要过于乐观,甚至现象并不会真正到来。

首先从汽车消费本身对于大多数消费者而言,并不是一件易事。这是最现实的问题,汽车这种商品虽然不是经济学领域和金融投资领域中定义的“大宗消费品”, 但对于一般的用车家庭和潜在消费群体来说,买车,却是一种“大宗消费行为”。 在疫情流行期间,“失业”与“倒闭”成为了网络上除了疫情本身之外热议的关键词,虽然不至于发生大规模的社会性失业潮,但的收入缩紧和消费欲望、消费能力的降低却是普遍存在的客观事实,换句话说,“钱袋子不鼓”,又拿什么来买车?而且毕竟买车不是买菜,普通的工薪阶层购买一款心仪的车型需要在购车交易之中花费数年甚至更长时间的积蓄,而在此次疫情过后,相信也让更多人,特别是习惯性超前消费的年轻消费者们认识到现金流储备的重要性。 因此在疫情形势好转的当下,除了企业之外,就业人员和普通群众尽快回归到正常的生活节奏中或许才是主流趋势。

其次政策利好的引导力比推动力更大。汽车工业和汽车消费的恢复是最近一段时间以来国家重点扶持的层面,也因为这次“黑天鹅”事件的影响,不少城市开放了燃油车指标增加的渠道之外,新能源汽车补贴期限也得以全面性的延长,但这些政策或许仅能起到一个良性的市场引导作用,并不能真正的大规模全面性推动汽车销量的增长。举个真实的例子,编者所在的车友群里最近一直在对指标增加的现象进行讨论,而已经有不少的车主提出质疑: “在指标大量增加之后,是否也意味着未来将会有新的限行政策出现?”

这样的质疑与担心想必不是空穴来风, 毕竟汽车限购的城市正式拥堵指数较高的一线城市以及部分二线核心城市,而这些地方也是“限行”和“限外”并行, 当城市中的汽车保有量陡然增多之后,不免有较大的几率因为汽车数量的增多而引发更多的社会难题。当潜在消费者对于购车问题持以更为理性化的态度之后,对于购车持续观望,也就成为了普适性较高的举动。

基于以上,尽管有政策导向和一定量的购车欲望,但现实的环境或许还是会让不少消费者归于理性,而编者以为,车企也无需太过于期待报复性消费的到来,稳妥回复市场热度,用产品打动意向购车人群,或许才是即将要步入且也是车市看上去更为正常的下半年“主旋律”。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)