2020汽车经销商百强榜:剧烈的“马太效应” | 一句话点评

导|语

2020/06/03

前三强的表现,从另外一个层面显示了强者恒强的马太效应。

文丨王小西

编辑丨小叮当

就在近日,中国汽车流通协会发布了2020年中国汽车经销商集团百强排行榜。值得注意的是,百强榜上出现了两家营收过千亿的大集团。除了2016年迈过千亿门槛的广汇,快速崛起的中升集团背景很神秘,通过几年的努力坐稳了千亿级经销商集团的位置。

从数据来看,广汇汽车、中升集团控股有限公司和利星行汽车分别以1704.56亿元、1240.43亿元和856.51亿元营业收入,销售(含二手车)122.5万辆、52.71万辆和25.83万辆的成绩分列榜单的前三强。

单以销量而论,广汇汽车超过第二名的中升集团一倍还多。但是从平均单车价格来说,前三强的13.9万元、23.5万元、33.16万元中,作为最早和最大的销售奔驰的利星行无疑占优。

从这一点我们还可以看到一个明显的事实:10万元以下的车型,不在头部经销商集团主要利润的范围内。这非常值得我们的自主品牌注意。经销商是车企最重要的合作伙伴,如果经销商生态健康恶化,对于车企也是非常要命的。

而从抗风险能力来说,规模在100亿元以上的集团,销售利润率都超过了3%,明显存在规模优势。

豪华的进击

实际上,前三强的表现,从另外一个层面显示了强者恒强的马太效应。从前三强经销商的经营状况和单车均价来分析,我们可以看到一个很明显的事实,那就是豪华品牌的攻势在加强。

根据乘联会数据,2019年BBA等8个主流豪华品牌的市场份额继续扩大,同比增长超过11%,累计销售超过220万辆。而从单车定价和门店利润来看,也都更胜一筹。

从广汇集团财报数据来看,虽然2019年广汇汽车营收1704.56亿元,但归属于上市公司股东的净利润为26.01亿元,同比减少20.16%;整体业务毛利率仅为9.84%。此外,广汇拥有50多个乘用车品牌的代理权,累计1294万基盘客户。

但是,我们分析一下盈利结构,就能发现,豪华品牌贡献了大部分利润。截至2019年底,广汇汽车共计841个经销商网点,这其中,超豪华和豪华品牌4S店229家,占比从年初的28.44%提高至29.28%,包括宝马、奥迪、沃尔沃、玛莎拉蒂等第一梯队品牌。此外,是中高端品牌522家,自主品牌31家。

利星行就不用说了,作为奔驰国内最早最大的经销商,业内人士说过,“利星行给奔驰贡献的销量大概占到奔驰在国内销量的60%到70%。”虽然查不到它的财务数据,但是我们知道,2017年奔驰母公司戴姆勒股份公司还在境外购买过利星行汽车的15%股权,作为财务投资者入股利星行汽车。所以,利星行集团与奔驰中国之间已远超经销商与厂家的简单关系。利星行的业务毛利率,也是远远高于广汇的。

而中升集团的数据同样如此。2019年度,中升集团经销店总数增至360家,其中包括208家豪华品牌店,占比58%。而中升集团对于销售净利率的增长的解释是,主要取决于公司“品牌+区域”的组合策略。

销量方面,中升新车总销量(不含二手车)45.57万辆,同比增长10.6%。其中豪华品牌的销量达22.8万辆,占集团总销量的50%。值得注意的是,梅赛德斯-奔驰是中升集团新车销售收入最高的汽车品牌,占新车销售收入总额约29.3%。

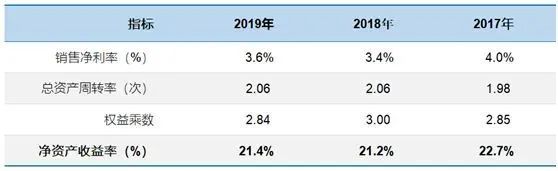

从财报分析来看,中升集团2019年的ROE(净资产收益率)为21.4%,虽然没能回归到2017年的水平,也是非常强悍的。要知道,中国汽车流通协会公布的数据显示,2018年度百强经销商集团的净资产收益率均值为9.4%,中升集团的ROE水平要明显高于行业平均水平。

决定净资产收益率高低的指标有销售净利率、总资产周转率和权益乘数。这三个指标分别反映了企业的盈利能力、营运能力(资产管理能力)和偿债能力。而中升集团2019年ROE提升主要得益于销售净利率的增长,从中可以看出,豪华品牌的盈利作用,是毋庸置疑的。

生存困境

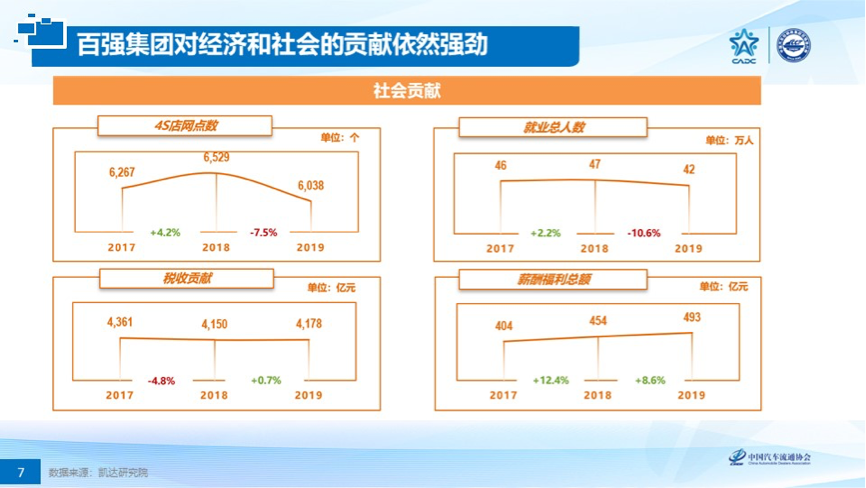

从中国汽车流通协会在“2020年中国汽车经销大会暨百强发布会”上发布的结果来看,过去一年,百强经销商集团交出了一份令人满意的成绩单。会长沈进军还表示,百强经销商集团在取得企业自身发展的同时,也做出了巨大的社会贡献,“百强所吸纳的就业人数为42万人,税收贡献达4865亿元,发挥着行业中流砥柱的作用。”

但是,我们也要看到,“从流通行业的角度来看,疫情所带来的危机是巨大的,各经销商集团都面临生死考验。”

实际上,从2016年开始,中国汽车市场销量增幅就开始持续下降,2020年新冠肺炎疫情影响,更给中国汽车产业格局带来巨大变化。而从形态和模式来说,汽车经销商“暴利”20年基本画上了句号。就像沈进军说的,“转型是个痛苦的过程,但现在到了非转不行的地步。”

根据国家统计局公布的数据,今年1~4月,汽车零售额同比下降22.6%;汽车生产同比下降32.3%;财政部公布的车辆购置税同比下降22.3%。而从汽车流通协会掌握的经销商的整体情况,销售的同比降幅可能还要更大一些。

整体情况看,2019年中国乘用车经销商总数为2.99万家,同比增长仅为1%,可以说网络发展已经到顶,经销商集团洗牌的消息时有所闻。去年庞大集团破产重组事件就是个典型案例,2019年排名庞大也从第9位掉到了19位。

此外,我们根据《2019年度中国汽车经销商发展报告》,去年全国累计退网经销商约3000家,占总量10%。再根据企查查的数据,2020年1月1日至5月31日,全国范围内有2078家汽车经销商登记注销或吊销。其中山东省最多,共注销吊销194家。也就是说,有大约5000家左右的经销商退出了。

不过,“有人辞官归故里,有人漏液赶科场”,仍然有相当多的新生力量进入。相关数据显示,4月1日开始的两个月内,全国范围内汽车经销商注册数据为2604家(包含二级经销商)。虽然还在进进出出,但是,2020年一季度市场整体销量大幅下降31.1%,对于经销商来说,还是面临着生死考验。

根据流通协会的数据,百强经销商2019年全国4S店网点数为6038个,同比2018年6529个下降7.5%;就业总人数为42万人,同比2018年47万人下降10.6%。整个环境的压力在加大,这些大集团经销商也开始整合。

中国汽车产业已经历了20年的高速增长,汽车品牌之多、销售服务网点之密,在全世界都是绝无仅有的。因此,通过市场作用来优胜劣汰,无疑也是非常必要的。毕竟,好日子过得太久会丧失进取心,一场疫情让所有的4S店警醒过来,原来服务才是最重要的。

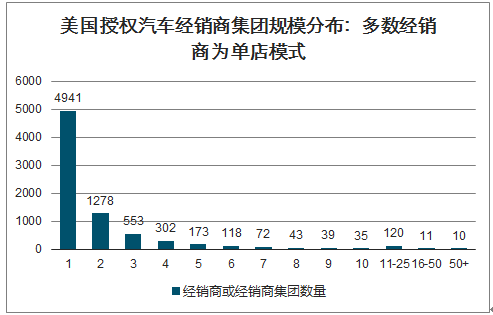

不受市场欢迎的品牌、服务能力较弱的经销商,势必退出这个市场,竞争也会更加激烈。我们可以从大洋彼岸的美国汽车市场得到启示。美国的汽车经销商主体,由高峰时的3万家左右减少到目前的1万多家,我国经销商必然也要经历这样的过程,然后经销商的经营才会趋于稳定。

全国工商联汽车经销商商会新任第三任轮值会长孙纲提出自己的见解,他认为,在市场竞争中有三类企业会有更大机会:做精做细的“小而美”经销店;精细化管理的头部大经销商;区域性做强的经销商。所以,记者相信,明年这个榜单会有更大的变化。

|王小西|

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)