5月车企销量榜:南北大众差距扩大,福特罕见暴涨 | 一句话点评

车市复苏超过想象,可很多车企无法赶上。

文丨杜余鑫

编辑丨小叮当

5月车市逐步走出阴霾,在历经22个月的连续下滑之后,乘用车市场迎来了久违的正增长。这是国内疫情结束、从中央到地方救市政策刺激、汽车需求依然强烈等多种因素作用下的结果。

根据乘联会发布的狭义乘用车批发数据显示,5月车市的增幅达到6.2%至163.9万辆,也推动着前5个月车市跌幅收窄至-27.8%。其中多家车企销量实现由负转正,特别是头部车企,大都迎来了复苏式增长,推动着汽车消费的回暖,整个车市逐步向好。

大盘是稳健趋升的态势,但在后疫情和车市竞争的时代,各家车企抗风险能力不尽相同,也导致了各家车企在市场中的表现截然不同。比如一样都是大众品牌,南北两家大众的市场表现就出现冰火两重天。另外也有如大多数弱势品牌一样,在面对更加残酷的竞争中,纷纷折戟沉沙,滑向生死边缘。

铃木、DS、雷诺等已经淡出中国市场,力帆、众泰、海马等上市车企遭遇危机;还有如电咖、领途、新特等一众的电动车企,在面对新能源市场不温不火的困境,入不敷出,摇摇欲坠;甚至还有很新势力产品迟迟无法推向市场,最终将会被活活拖垮。

未来的车市复苏、乃至中国市场的发展潜力可以说超越了大家的想象,但市场的狂欢只属于少数,强者恒强,弱者哀伤。

日系霸榜,南北大众冰火两重天

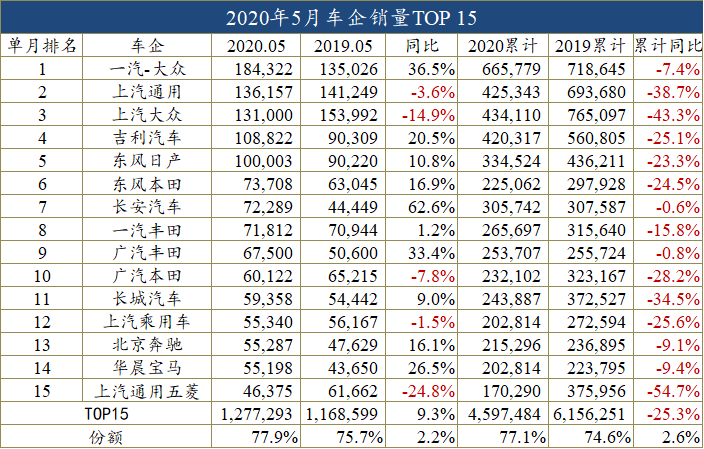

从TOP15的车企来看,总体排名变化并不大,入榜的车企依然是熟悉的面孔,只是相互之间的排名出现了一些变化。

南北大众和上汽通用依然占据市场前三强的地位,其中一汽-大众的势头越来越旺,5月份同增长36.5%至18.4万辆,成为前15强中增量最大的车企,增长的核心主要来自于探岳(89.4%)、速腾(115%)、奥迪A6(157.2%)和Q3(157%)的强劲势头,以及捷达“一变多”的产品矩阵。这种势头的延续,还将助推一汽-大众巩固今年冠军车企的地位,并且从前5个月累计表现来看,一汽-大众也领先第二名超20万辆的销量,将对手远远甩在身后。

为什么这么说,主要还是因为排名二、三名上汽两个合资公司的糟糕表现。随着别克昂科SUV系列的回归,上汽通用跌幅收窄,5月份仅跌3.6%至13.6万辆,但是上汽大众就没有那么幸运了,在前十强中领跌,同比跌幅达到14.9%至13.1万辆,俨然与北大众形成冰火两重天的感觉。

究其原因,一方面是同期市场第一筑起太高的基数,同时从车型和品牌分布来看,帕萨特(-54.1%)、途观(-26.3%)、Polo(-21.7%)、凌渡(-23.4%)等几款主流支柱产品的下滑,成为大众品牌下跌的核心原因,背后则是碰撞门、大众SUV阵营的分食、小型SUV分流、运动化轿车产品选择增多等因素作用的结果。另外还有斯柯达品牌45.5%的下跌,将上汽大众进一步拖下水。

从前5个月的总量来看,42万辆的吉利已经与42.5万辆的上汽通用十分逼近,也与43.4万辆的上汽大众差距并不大,这也意味着自主第一的吉利汽车,将有挤下通用占据乘用车市场第二的可能性。当然,上汽大众和通用逼急了,不排除可能会继续发动价格战,以此维系自己的市场份额或者地位,虽然这种方式可能伤敌一千自损八百,但从过去的经验来看,将会是大概率事件。

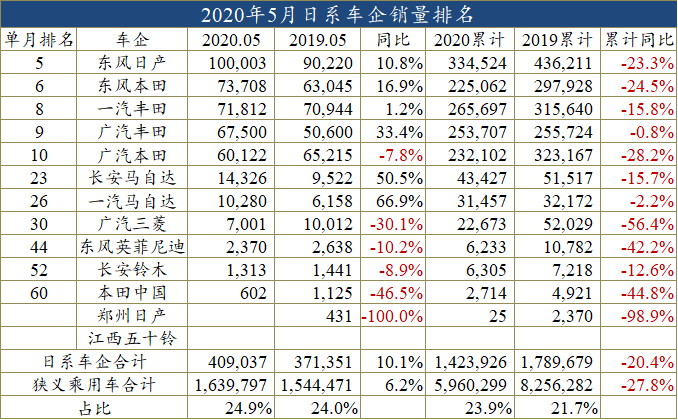

前十强中最大的亮点,当属5家日系车企了。过去一年来,大家都知道日系表现最稳健,但这一次5家车企全部入列,霸占了十强的5个席位,更加巩固了日系的优势和地位。特别是身处疫情中央的东风本田,在疫情消散后,真正迎来了“报复式”复苏,同比增幅达到16.9%至7.3万辆。

另外南北丰田表现也相当强劲,特别是广汽丰田,凭借新车威兰达,以及凯美瑞、雷凌几款主流市场的支柱车型,在5月份市场了33.4%的增幅,销量达到6.7万辆。而广汽本田以6万辆的成绩,险胜长城汽车,保住了前十的地位,然而最权重的产品雅阁出现了-32.5%近6000辆的跌幅,让这位中高级车市场冠军压力倍增。

需要说明的是,长安汽车终于实现了持续的复苏,5月份同比增长62.6%至7.2万辆,重回过去熟悉的赛道和排名,这一波的长安凭借动力技术的进步和颜值的跃升,收获了一波红利,也让长安汽车前5个月的累计销量实现了同比持平。

而依托于SUV市场的长城,也在5月份实现了9%的增长至5.9万辆,虽然本月无缘前十强,但长城H6的领先优势,和长城皮卡等高利润产品在市场中的垄断地位,足以给长城汽车带来品牌和利润的双丰收。

在市场动荡中,前15强的份额依旧在持续扩大,5月份这个数字达到了77%的水平,而去年同期还仅有74%,头部企业越来越强大,销量集中度变得越来越高,这也就意味着很多弱势品牌将伴随市场和消费者的淘汰,慢慢淡出市场。

美系复苏,自主份额再创新低

自主品牌依然是乘用车市场一个伤疤,5月份中国品牌狭义乘用车市场份额再创新低,达到32.8%,这个数字比同期35.9%低了3.1个百分点,前5个月累计来看,36.3%的市场份额也比同期降了3.2个百分点。

自主品牌份额的降低,无不与自主SUV市场的洗牌,和完全依托SUV市场发力有关。纵观自主品牌销量排名表,其中依托SUV的如众泰、猎豹、比速、银翔、大乘、宝沃、汉腾等,无一例外都在SUV市场摔了一大跤,最终将企业的发展拖向深渊。也难怪,这些基于风口上飞起来的车企和品牌,势必会在风停时刻狠狠地掉下来,甚至摔得粉身碎骨。

值得庆幸的是,自主品牌依然有三家能够进入前十强,与合资品牌PK的品牌,而且在市场向好的时刻,吉利、长安、长城这三家都迎来了高于市场大盘的增长,他们成为自主品牌的希望。当然还有像一汽红旗、东风启辰、一汽奔腾、北京汽车、东风柳汽、广汽新能源这样的顽强者,在一众跌跌不休的自主品牌中,增长的势头也显得格外耀眼。

德系和日系的份额自然不用说,随着大众系SUV攻势的延续、豪华车消费的持续火热,以及日系品牌继续销量和口碑的双丰收,德系和日系占据中国市场半壁江山或将是常态。5月份,几家日系主流品牌的合力,将日系市场份额推向了四分之一的水平,这个数字在2019年累计上还仅有21.7%。除了三菱、铃木和英菲尼迪的表现不佳,就连两个马自达都出现了超5成的增幅,推动着日系品牌5月份实现了10.1%的增长。

德系品牌的增长,一汽-大众贡献最大,其中当属SUV市场和豪华车市场奥迪的权重最高,放在整个大众集团来看,也弥补了上汽大众的窟窿。而奔驰和宝马依然实现了双位数的增长,推动整个德系在5月份实现了12.1%的销量增幅,也让市场份额达到26.2%,这个水平应该也是近几年来最好的成绩。这也意味着在中国市场占据甚至超越四分之一的市场蛋糕,将是德系品牌的常态。

5月份,美系车也实现了久违的爆发,市场份额突破了10%,达到10.7%,要知道过去几个月,美系车的市场份额都快跌破8%了。除了上汽通用跌幅的收窄,就连萎靡不振的长安福特也实现了228.9%的增幅,一举推动长安福特前5个月的增幅达到19.4%,成为80多家车企中,唯7累计销量增长的企业之一。

除此之外,推动美系增长的还有特斯拉,1万辆的净增量为美系5月份实现14.7%的增幅贡献了一半力量。虽然新能源市场的发展并不向好,销量也持续下跌,但定位在科技和豪华的特斯拉依然成为新能源领域的拥趸。就在昨天,特斯拉的股价突破了1000美元,其市值超越丰田成为全球市值最高的车企,放大来看,这就是一个时代的重塑。

纵观80余家车企,在市场向好的情况下,有的在窃喜,有的在忧伤,有的在垂死挣扎,还有的已经被人们淡忘。若是将时间线放得长远一些,众泰们从火爆到消亡;福特、神龙们从巅峰到谷底,市场沧海桑田、千变万化,可无论如何都不会变的是市场的规律,是静心做产品、做市场、做服务的态度和本质。

附:5月狭义乘用车企销量排名

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)