水滴汽车×神策数据:2020年,中国汽车行业如何转“危”为“机”

需求遇冷、内部挤压、消费分级、二手车的替代效应和“黑天鹅”事件正影响着中国乘用车市场的未来走向。与此同时,数字化、新四化和消费者需求的变化接踵而至。

为赋能车企的远期增长,水滴汽车联合神策数据,基于双方在汽车前沿服务领域的专业能力,发布汽车行业趋势分析报告《面向 2020s:把握中国乘用车市场的转型期》,从车市现状、行业动态、购车人群特征变化三个维度出发,以凝练观点解读汽车行业的最新趋势,提出独辟蹊径的车企行动启示。

不振的市场态势

“黑天鹅”事件加快市场整合。

2020 年,中国乘用车市场的整体销量将跌至 1900 万辆以下。除受到突如其来的新冠疫情冲击外,先前小排量购置税优惠政策所透支的需求尚未恢复,高企的居民部门杠杆率也挤压了部分消费者的购车意愿,温和增长的预期将继续延迟实现。

销量下行仅是近年中国乘用车市场的表象,新一轮的价格战和更为激烈的品牌淘汰赛正在市场内部上演。

2019 年全年,汽车产品月度出厂价格指数均低于上年水平,从生产端即释放了价格战的信号。

在下行的市场和加剧的竞争背后,是汽车行业利润率的持续走低。2019 年,中国汽车制造业的利润总额较 2014 年直接减少了 969 亿元;利润率更是跌至 6.3%,连续 5 年出现滑坡。

很大程度上,新一轮的价格战加剧了行业整体利润的滑坡。整体利润水平的滑坡不仅威胁到了中小车企的生存,也影响到了各大车企的经营。

将至未至的存量时代

毋庸置疑,中国乘用车市场正从典型的增量时代,加速步入多元化的存量时代:将至未至,是对这一过渡期最为恰当的表述。我们认为,与典型的增量时代相比,中国乘用车市场正逐渐显露出以下三个趋势:

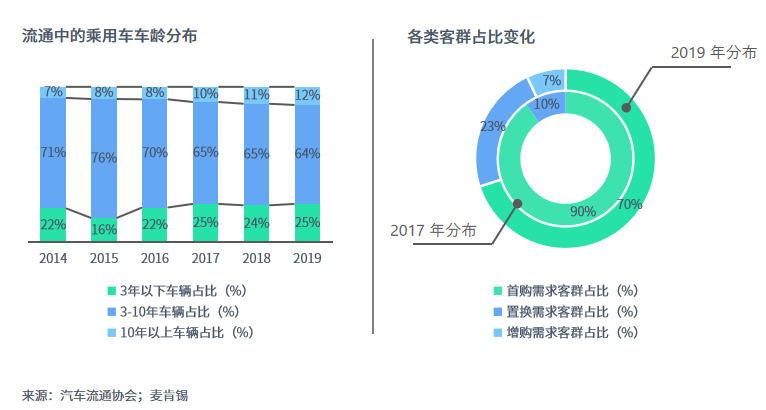

置换需求和增购需求开始逐渐上升为乘用车市场的主要驱动力

一直以来,首购需求都是乘用车市场最主要的驱动力,此类需求主要源于首购客群的快速增长。而首购客群主要由两类人群构成:一是 25-29 岁人群,该群体因工作和婚育引发的购车需求量十分可观;二是新增汽车驾驶人群。调研结果显示,30% 的新驾驶人在取得驾照后,会在 1 年内选择购车,若根据 2019 年的数据推算,新增驾驶人每减少 5%,就会降低超过 30 万辆的乘用车销量。

在短期内,首购需求依然是中国乘用车市场的主要需求,但毋庸置疑,置换和增购需求才是未来市场真正的驱动力。

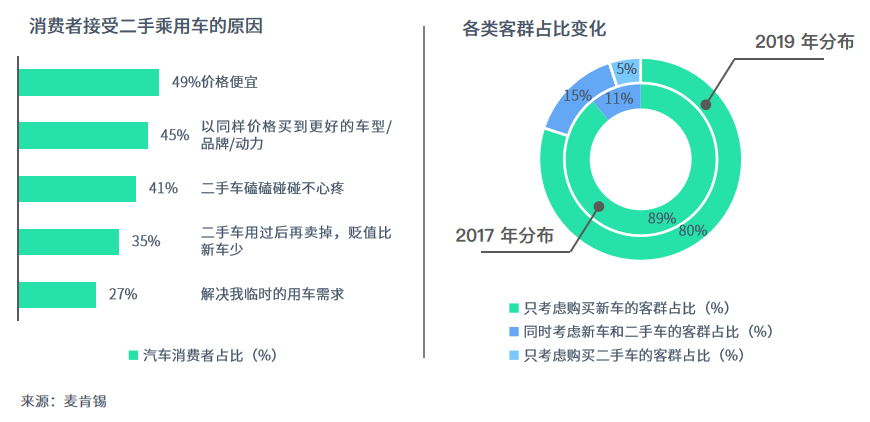

二手乘用车销量将超过新车销量,成为乘用车的主要流通形式

二手乘用车的流通正越发活跃。在乘用车新车销量走低的同时,二手乘用车销量以接近 12% 的年复合增速一路上扬。虽然近年增速略有下降,但中国乘用车巨大的保有量已成为二手车市场走向繁荣的根基,考虑到二手车市场利好频出的政策环境,其上升趋势在短期内不会间断。到 2025 年,二手车将达到 2000 万辆以上的流通规模,并超过新车市场销量。

新四化给汽车行业带来前所未有的利润结构及竞合关系变化

随着汽车金融的渗透、二手车市场规模的迅速扩大和汽车后市场服务的蓬勃发展,传统利润池并不会出现萎缩,但受到内燃机乘用车销量下降引发的一系列影响,涨幅相对有限。

1.数字化的消费者

在乘用车市场加速步入存量时代的同时,消费者群体变化带来的挑战不容忽视。若要对消费者的变化加以描述,数字化无疑是最好的概括。消费者的数字化主要体现在购车和用车两大维度上。

消费者购车路径深度线上化

我们依据调研中 323 名近 1 年内购车的车主在购车旅程中对线上信息和线下信息的态度及获取深度进行了聚类分析,发现深度线上型消费者的占比已经达到 39%,在三类消费者中占比最高。在数字媒体高度成熟的今天,社交媒体和短视频平台为代表的传播渠道及分发体系已十分健全,智能化推送水平也越发可靠,保持对消费者群体的信息触达水平依然不可或缺。

用车场景智能化

如果说过去二十年,乘用车保有量的提升为中国消费者带来了从“拥车”到“用车”的重要转变,那么“用车场景智能化”将是新四化为下一个十年带来的最为重要的转变。

乘用车在智能网联上也会形成一种以服务和利润为导向的模块化架构,这将极大丰富消费者的数字化用车场景。多样化的数字体验、汽车软件的进步和计算能力的飞跃会产生大量的用户行为数据,但车企在用户行为数据后续的应用方面经验尚少。

车企行动启示

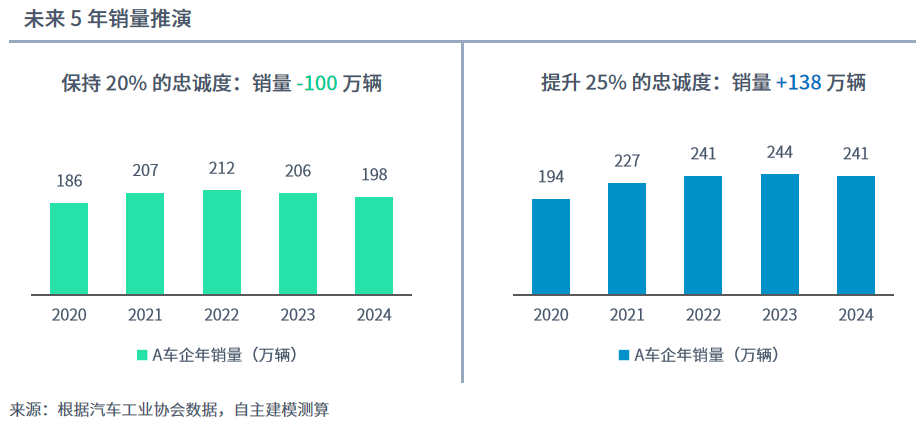

在中国乘用车市场的重要转型期,我们建议车企关注车主的忠诚度提升,以实现逆势增长和长足发展,从容面对数字化和新四化带来的变革。

提升车主忠诚度,是实现逆势增长的关键

要在中国乘用车市场的转型中占得先机,更为理性的选择是吸引现有车主,通过主动加深与现有车主的联系,以提升车主的忠诚度,促使他们完成品牌体系内的换购和增购。

重新审视数字渠道,改善车主的数字体验

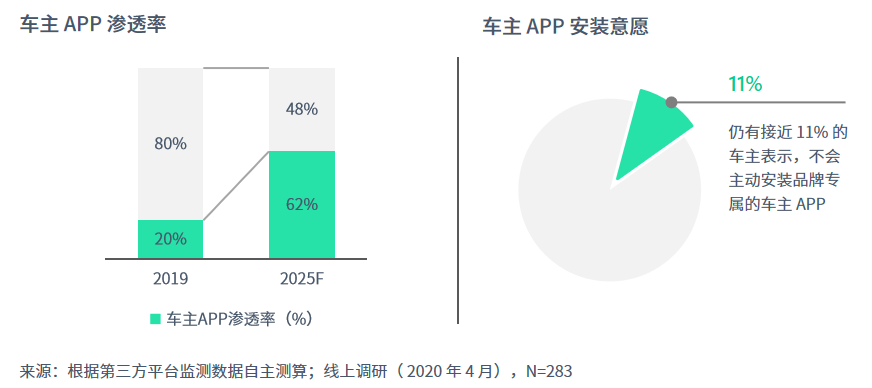

对车主 APP 的精细化运营绝不只是一个数字体验的简单用例而已。虽然车主 APP 的渗透水平有限,但调研结果显示,在已使用车主 APP 的消费者中,有 70% 的车主表示,会经常使用 APP 对自己的车辆加以管理和控制,使用车况查询服务的车主比例更是达到了 73%。新四化趋势下,无论是通过车联网远程控制车辆,还是电动车的电池管理,甚至更远期的共享出行服务和自动驾驶相关场景,都离不开车主 APP。

将品牌融入消费者全领域的汽车生活,掌握未来利润池的话语权

面对更为广大的利润池,我们坚信车企依然是未来的主角。尽管车辆作为汽车行业利润池的核心不会改变(一切服务皆是围绕车辆衍生而来),新车销售却不再是获取利润的主要来源,尤其是对下一个十年内最为重要的千禧一代消费者来说,在他们未来 40 年以上的用车生活中,其他利润池扮演的角色更为重要。

如前文所述,各类玩家均希望在未来的智能化用车场景中与消费者建立联系。部分科技巨头和新兴车企在自动化和网联化上做出的探索,使他们获得了更多的媒体关注,在不经意间淡化了传统车企品牌于新四化领域应有的印记。我们对 323 名近 1 年内购车的车主展开的调研显示,消费者对车企的自动驾驶技术水平缺乏明确认知。

与消费者对自动驾驶认知偏差类似的问题,大概率还会存在于车联网和新能源汽车等业务中,这些业务均是未来利润池的重要构成。而传统车企品牌在新型利润池上的淡化无疑会影响他们在未来利润池上的话语权,毕竟对品牌来说,首先要做到的就是根植于消费者心智之中,成为他们的首要选择。

归结而言,尽快将品牌融入消费者全领域的汽车生活,是车企掌握未来利润池话语权的不二法门。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)