车市销量半年考:上半年看消费升级,下半年呢?

撰文 | 张传宇 编辑 | 老司机

“新冠疫情提醒我们要避免对未来的直线思维,但预测未来重大意外事件是十分困难的,在这方面,科幻小说提供了一个有用的思维方式:我们可以进行思想实验,把各种可能性排列出来,排列的越多越好。”

前不久,在《新冠疫情与外星人》一文中,科幻作家刘慈欣提出了这样的看法。

对于这种观点,有汽车业内人士表示高度认同,“这是我迄今为止看到的,关于疫情视角最高的一篇,这种思维方式非常适用于汽车行业。”

过去20多年来,在习惯了快速增长的中国汽车市场,人们总会给出“下个月会更好”的“直线判断”。然而,当疫情叠加产业转型、市场下行的特殊关口,对车市走向的预判,是否能摆脱这种思维定势,而是考虑更多变量,得到更多可能性的排列呢?

答案是肯定的。

乘联会的统计数据显示,2020年1-6月,全国乘用车市场累计零售770万辆,同比累计下降23%,今年累计销量同比净减224万辆。那么,以2020年上半年的汽车市场为例,我们试着来看看下滑中包含着哪些新趋向,后续市场又会带来多少可能性的排列。

市场向下,消费向上

在疫情的持续影响下,中国汽车行业在市场下行的压力下,仍然蕴含了消费向上的力量。

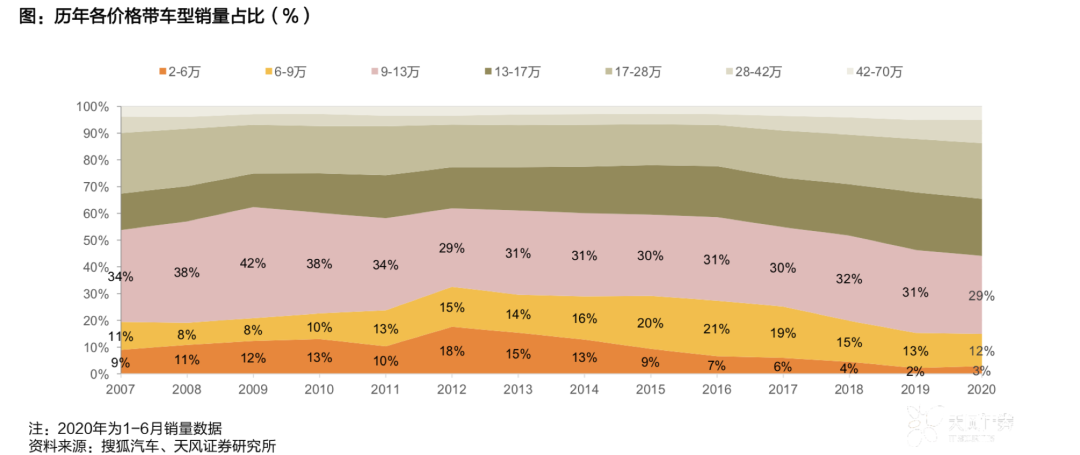

天风证券的研报数据显示,自2015年开始,包括2-6万元,6-9万元,9-13万元价格区间细分市场的销量就开始逐年下滑。2019年,9-13万元车型占比从最高峰的42%下行至31%,6-9万元车型占比从21%跌至13%,2-6万元车型从18%萎缩至2%。

与此同时,13-17万元价格区间的细分市场,销量却在逐年增加,份额也在稳步扩张。乘联会数据也证实,2020年上半年,8万元以下的乘用车市场零售量下降63%,大大超出了总体市场下降33%的幅度。

这样的消费倾向,一方面,是高端品牌价格下压,与当前的消费需求做到了有效匹配。比如,豪华品牌车型的销售均价从2017年的35万元下降到了33.5万元,合资品牌车型的销售均价从13.8万元下降到13.5万元。

另一方面,则是自主品牌近些年坚持市场向上的结果。有数据显示,自主品牌新车在性价比提升的同时,交易均价也从2017年的8万元,上升到2020年的9.3万元。

总得来看,在消费升级与车企产品投放、价格策略刺激之下,消费者的购买力逐步提升,尤其是当换购群体的比例逐步增大,消费均价逐年走高的趋向十分明显。

伴随这些变化和趋势而来的结果就是,2020年6月,豪华车零售销量同比去年增长27%,且环比5月增长9%,市场份额也创出14.9%的历史新高。同期,主流合资品牌零售同比下降7%,环比5月增长3%。可见,消费升级的高端换购需求、豪华车型促销折扣价格下探带来的价格优势等因素,正在迅速引领各细分市场回暖。

反观自主品牌阵营,6月零售销量同比下降16%,且环比5月持平,市场份额为32%,创下近年来的数据新低。某种程度上而言,在豪华与合资车价双向下压,自主品牌车型均价在逐步提升的情况下,自主品牌的价格优势也被一定程度削减。带来的结果之一就是,8万元以下市场的需求明显趋弱,自主品牌的高端突围愈加艰难。

这样的趋向也加剧了自主品牌内部的洗牌。上半年弱势车企的破产,也是这一进程中的一个阶段。从天风证券的数据以及日本、美国汽车市场车企的集中程度来看,或许在更长的一个周期内,每个品牌阵营都会在分化中出现掉队者。

SUV和新能源市场:产品升级仍是主流

消费向上趋势的指向下,2020年上半年,中国汽车市场在产品结构上也在发生一定的变化。尤其是在SUV和新能源这两大热门车型品类的细分市场。

乘联会数据显示,2020年6月,SUV零售销量同比增长1%。相比于SUV,轿车、MPV分别创下了10%、26%的同比下滑。可见,即使是处于存量市场竞争的状态,SUV细分市场仍然是市场整体能够持续环比回暖的重要推动力。

值得关注的是,SUV市场进一步呈现出分化发展的迹象。2020年6月,中型SUV同比去年6月增22%,相比之下,紧凑型SUV同比去年6月的增速只有4%,而且从4月开始就表现出不错的恢复态势。而更为入门的紧凑型SUV市场,在合资品牌的挤压下,已经成为市场竞争最为激烈的“红海市场”。

再来看中型SUV市场内部,随着自主品牌份额的逐步下降,细分市场销量的总体攀升,这一市场又为豪华、合资品牌们留下了一定的增量空间。

换个角度来看,消费升级的趋势,也在倒逼传统SUV不断优化产品结构,推进产品持续升级。这样的形势,对于自主品牌而言,无疑更为紧迫。

利好消息是,随着皓影、威兰达等合资中型SUV的推出、热销,中型SUV市场会迎来新一轮的产品竞争和市场洗牌,从而进一步得到格局优化和增量培育。从成都车展新车发布情况来看,WEY、吉利、长安等品牌都将新车瞄准了这一市场。

或许,在该细分市场进一步扩容和上量后,自主品牌又有机会凭借不断提升的品质和更具优势的价格,分享到这一细分市场升级演化的红利。

另一边,产品结构的优化和升级趋势,也在新能源市场上同步上演。

中银证券数据显示,2020年上半年,从新发布的车辆类型来看,纯电动车仍为新能源市场的绝对主力,插混占比较低,新车型占比超过了40%。从续航里程来看,纯电动车型续航里程大部分在 300km 以上,400-500km 的车型占比为 48%,500km 以上续航的车型占比为 31%,续航里程区间明显上移。从价格来看,10-20 万元占比超过一半,达到 53%,20 万元以上的占比为 34%,总体来看,高性价比车型仍占主导。

乘联会数据也从侧面佐证了这一结论。数据显示,6月,电动车销售高端化趋势明显,A级及以下电动车销量同比下降56%,B级及以上电动车销量同比增长8倍。

具体来看,纯电动A00乘用车的市场份额,从2016年的44%逐步下滑到 2020年6月份的13%,是历史最低水平。6月,A0级电动车同比降74%。而在新能源B级车市场,纯电动车占比从2019年的3%暴增到2020年上半年的24%;同期,插混车型占比则从32%增长到40%。

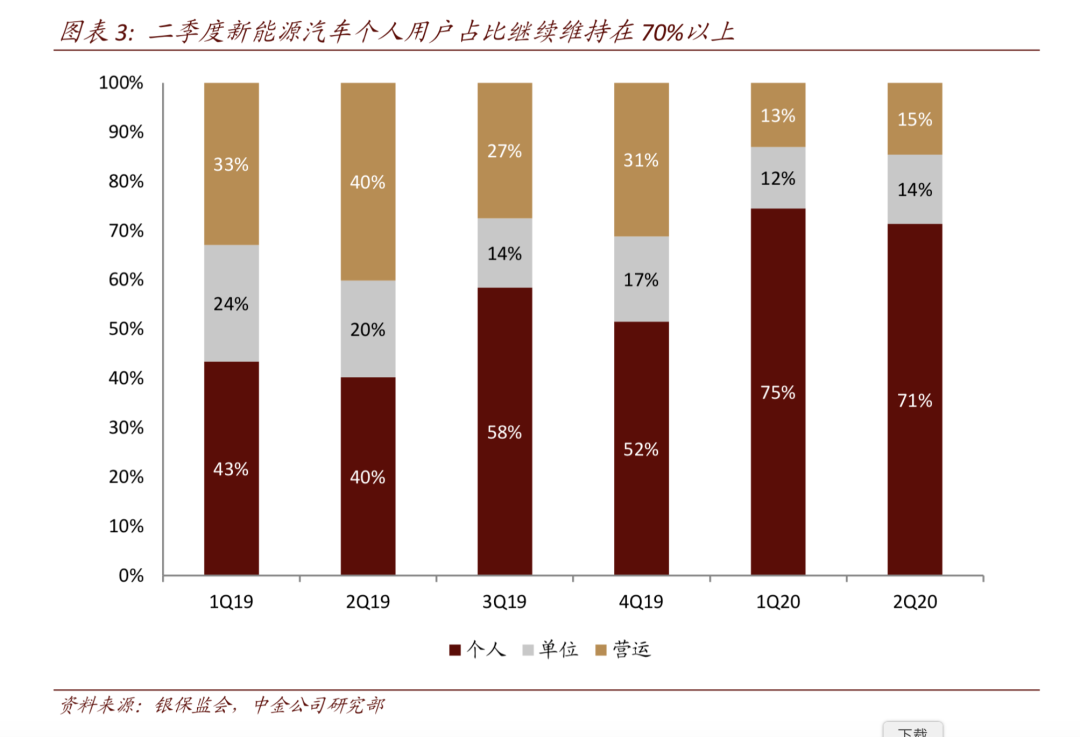

此外,中金证券数据也显示,新能源汽车市场个人用户占比从2019年的4-5成,快速增长到2020年第一二季度的75%、71%。可见,2020年上半年的新能源汽车市场,在结构改善基础上,一定程度上也戒除了对B端网约车销量短期增长的依赖,个人用户开始成为市场消费主力,这也为后续储备了不错的消费潜力。

综合2020年上半年的市场表现来看,新能源汽车推广的一大驱动力,从以往的政策驱动,或将逐步过渡到供给端,即优质产品(爆款)可拉动相应市场需求增加。

比如,特斯拉 Model 3 以单一车型占到了全国纯电动乘用车销量的 17.3%。带来的结果就是,Model 3的热销,将B级车在纯电动市场的销量占比大幅提升至2020年第一季度的19.1%。同时,蔚来汽车的销量攀升,也将C级纯电车的市占率提升到了6.1%。而在主流的 A 级及以下市场中,均未出现“爆款”效应,销量和占比均发生下滑。

预判下半年:新能源下乡和“大叔市场”

随着车市下行压力的加剧,高端品牌市场份额的进一步集中,传统车型的进一步升级,未来低端市场成长关键点,或将落在入门新能源车型的个人客户竞争上。毕竟,在低速电动车多年的市场教育下,低端新能源市场存在较大的市场升级换购需求。

为此,工信部、农业农村部、商务部于今年7月15日联合印发了《关于开展新能源汽车下乡活动的通知》,拟于今年7月—12月在全国多个省份开展新能源汽车下乡活动。

“农村市场确实是一个‘蓝海’”,中国电动汽车百人会副理事长兼秘书长张永伟介绍说,“我国农村居民机动化出行现正处在加速上升期,目前汽车保有量为80多万辆,千人保有量仍不到100辆,未来增长空间非常巨大。”

官方资料显示,本次参与活动的车企为北汽、长城、上汽通用五菱等10家,参与车型共16 种,主要为 A0 级和 A00 级 BEV,价格在10万元以内。与此同时,五菱、长城等汽车销量领军企业,在今年也加大了对于A00级电动车市场投入。比如,五菱宏光MINI EV和欧拉白猫、黑猫,相比之前的A00级产品都有了很大进步。

客观来说,小微型电动车的出行半径短、价格低,而且可以在家庭庭院内充电,更适合农村使用的场景。乐观地讲,在需求匹配、产品投放和政策的刺激下,A00级微型电动车替代高端老年代步车市场的效果将逐步体现。

华金证券就表示,目前 A00 级的电动车月销量为1-2万辆,在政策的带动下有望拉动A00级电动车月销量至3万辆,预计全年销量达到 20 万辆以上。

进一步看,在普遍的消费升级的热潮之外,下沉市场的新能源下乡刺激政策,体现了置换过往传统汽车下乡的思路。在高端新能源市场处于培育的过程中,这项举措或为下半年的新能源市场发展带来立竿见影的提振效果。

另一方面,抛开新能源下乡对于下半年中国车市的影响,中国汽车驾驶人的结构分布,也应该引起我们的注意。

据公安部数据显示,截止目前,全国汽车驾驶人数量为4亿人,占机动车驾驶人总数的90.9%。2020年上半年,全国新领证驾驶人数量728万人。

从驾驶人的年龄分布看,主要集中在26至50岁年龄段之间,其中26至35岁年龄段的有1.5亿人,占驾驶人总量的34.1%;36至50岁年龄段的有1.7亿人,占38.6%;超过60岁的有1424万人,仅占3.2%。

也许很多人没有想到,与中国汽车市场愈演愈烈的“年轻化”浪潮不同,36-50岁的“大叔”消费者,仍是汽车保有量的重要贡献者,甚至超过了26-35岁的青壮年消费者。

易车研究院的报告就表示,2020~2029年中国“青壮年资源稀缺”问题会愈加突出,低级别城市的青年会加速流出,缺乏竞争力的大城市大叔会部分返乡,导致低级别城市的人口结构越来越“头重脚轻”。

易车研究院数据还显示,2020上半年低级别城市的大叔意向再购占比超过50%,高达54.77%,大幅高于青年的24.86%。相对而言,年轻消费者拥有的是消费潜力,而不是消费实力。而 “大叔”消费者正成为低级别城市的购车主力,是经销商和车企的金主爸爸。

正如我们此前在《》文章中讲的那样,急剧的年轻化,与歧视中年人是车市变坏的开始。

因此,在下半年如何抓住小城大叔的购车需求,将成为所有品牌紧跟消费向上、延续产品升级的重要课题。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)