驾仕派2020上半年新车销量预测盘点:被谁骗了?|第三方观察

(本文仅代表作者观点,与驾仕派立场无关。)

时间过得很快,刚总结完2020年上半年销量没多久,7月的销量就接踵而至。中国车市销量在7月再次飘红,其中狭义乘用车销量同比增长7.7%至159.7万辆。这不仅仅是自5月销量“转正”以来连续第三个月增长,而且创下了从2018年5月至今单月增长的最高幅度。在传统的7月车市淡季,中国车市风景这边独好。

驾仕派老司机群的忠实粉丝都应该清楚,驾仕派有一个专门针对上市新车的简评栏目——千字评车。并且在该栏目文章中驾仕派各位老师会根据新车上市公布的价格和配置分布合理性给出这款车型的销量预测。在今年初对驾仕派2019年千字评车的销量预测总结文章里,可以看出销量预测和实际销量的出入还是比较大的。那么经过对2019年的总结,驾仕派各位老师对2020年千字评车里的销量预测明显谨慎了许多。下面我就对2020年上半年的千字评车销量预测进行一下盘点。

今年上半年由于疫情原因,不仅新车上市明显少于过往,而且都是线上发布。驾仕派各位老师并没有亲临发布会现场接受厂家营销“洗脑”,所以预测也比较保守。另外,之所以选择拿7月份销量和预测销量进行对比,也是为了尽量减少疫情等客观因素对销量的影响。随着车市下半年的回暖,实际销量回归正常,这样得出的结论也更加理性公正。

今年上半年上汽大众算是下跌最严重的头部合资车企之一。覆巢之下焉有完卵,斯柯达的销量下跌更加严重。过去昕动+昕锐月销量能达到6000辆左右,到今年直接腰斩。斯柯达的品牌定位还是不够清晰。参考一汽大众捷达独立后的高歌猛进,现在上汽和大众正在商讨斯柯达品牌在上汽大众内部独立运作。随着明年桑塔纳的停产,昕锐昕动应该降低定位至5万元左右,销量才有可能回到原来的位置。

这款外观独特的车型真正对手其实是同样外观另类的领克02和即将推出的领克06。而不是吉利自家的缤越。作为换标车的领克06即将上市,预售价12-14万也和ICON有很大重合,所以ICON的好日子不多了。未来月销量将逐渐下跌至2000辆左右。吉利自家产品布局过密的问题将逐渐扩大,带来的影响就是新车层出不穷而品牌总销量原地踏步。

对于现在处于品牌巅峰的丰田来说,无论是定价“智商税”还是动力“移动路障”亦或是外观“审美奇异”都影响不了销量的增长。威兰达的年产能规划也就10万辆。所以广汽丰田一贯的限产套路预计也会在威兰达上重演,结果就是威兰达无论淡季还是旺季月销基本都被控制在10000左右。

红旗品牌的销量是大大增长,而奔腾品牌仍在迷茫之中。T77最大的卖点居然是全息影像而不是机械素质,和新宝骏主打智能网联忽视动力总成是异曲同工。所以在动力总成和整车平台都无法更新的条件下奔腾和新宝骏的品牌向上之路注定是不可能实现的。

林肯可以说是今年上半年三线豪华品牌里活得最滋润的那个了。当福特销量暴跌、品牌无法支撑高端车型的时候,林肯的国产来得恰到好处。直接无缝对接福特品牌无法支撑的20万元之上市场。未来伴随优惠的扩大,冒险家销量达到月销5000辆左右追上凯迪拉克XT4应该问题不大。

捷达VS5月销接近万辆,而VS7销量却有点停滞不前,最大的问题还是品牌定位。超过12万以上的市场捷达品牌就很难站稳脚跟了。捷达现在网络的铺设也不够到位,就连像南京这样的大城市都还没有4S店。所以加大营销和渠道建设才能助攻VS7月销稳定在5000辆左右。

7月逸动最大的惊喜是销量超过了之前一直领先的帝豪,从而首次夺取月度自主品牌轿车月销量冠军。这还是在帝豪合并了帝豪GL销量之后取得的成绩。可以说长安这波依靠逸动PLUS和CS75PLUS的PLUS战略相当成功。在吉利品牌CMA平台没有铺开之前,长安完全可以将吉利的老平台拉皮车型踩在脚下。

奔驰C级即将换代,宝马3系优惠回收,只要A4L优惠到位,豪华品牌B级车销量冠军仍然当仁不让。但是光靠优惠并不是长久之计,下一代车型的进化尤其是往豪华方向的转变,将是决定奥迪未来是否还能在品牌上和奔驰宝马维持同一级别的关键。

上汽通用旗下C1平台的三台大SUV——XT6优惠8万元月销不到2000台,昂科旗优惠5万元月销勉强过千。所以开拓者刚上市不久给出3万优惠月销三位数自然不足为奇。作为驾仕派“三大神牌”之一的通用在自己擅长的大车上全线失守很值得反思。

领克05的定价明显吸取了01定价高企导致销量不佳的经验。不仅和01价格差距不大,就是和自家吉利品牌的换标车星越定价都十分接近。05算是走上了正轨,但是未来06是否会拉低品牌定位?后续PMA平台的07和DMA平台的08车型会不会受到我之前文章里提到的“品牌树立自下而上注定高端车型失败”的影响?可以说,自主高端品牌的发展之路还远远算不上成功,任重而道远。

又到了喜闻乐见的fa国车了,老司机群里乳法已经成了日常搞笑梗。纵然这次张局的销量预测已经十分保守没像刘老师那样动辄fa国车月销两三千,然而神龙仍然给出了令人惊掉下巴的表现。7月算是2008完整销售的第二个月,连渠道压库铺货都推行不下去,销量只剩下两位数,我真不知道神龙的未来在哪里?或许王工那篇《给PSA出路支招(下篇)》文章迟迟没有写的原因也是被神龙这表现吓得难产了吧……

一款全方位不如CX-4定位却基本一致为了应付两个渠道的克隆车。还在成都车展上发布了搭载压燃发动机的车型,由此可见,马自达还是一如既往的自信。“键盘上你买我推荐,现实中我肯定不买”,马自达不放低高贵的姿态注定下场也和神龙没什么区别。

皮卡政策不放开注定皮卡也只是存在于特定区域市场的小众车型。基本上单一车型能过万已经是极限了。这不是企业不努力而是政策决定一切,长城可以说在皮卡上已经是相当成功了。

听闻吉利内部已经定下了8月豪越销量破万的目标。虽然说这是挽救贵州基地不得已之举,但付出的代价也是相当沉重。吉利品牌内部车型内耗不可避免。首先博越将彻底退出与哈弗H6、长安CS75PLUS的自主品牌SUV销量老大之争,还有就是嘉际的销量将被彻底边缘化。上半年吉利利润暴跌超过四成并且连续第三年下调销量目标,吉利应该彻底反思类似豪越帝豪远景家族这种无底线的拉皮思路。吉利-领克-沃尔沃的品牌矩阵和上汽通用雪佛兰-别克-凯迪拉克品牌矩阵的处境非常相似,在高端品牌没有溢价的情况下,内部倾轧在所难免,品牌的重新定位迫在眉睫。

前面在评论林肯品牌的时候提到了,福特品牌无力向上,中高端交给林肯去占领。作为福特品牌最高端的探险者虽然定价总体而言中规中矩,并且在车迷眼里同级别纵置后驱即正义。但30万元以上车型的消费者不可能不注重品牌,所以探险者的销量也注定难以媲美汉兰达和途昂。探险者月销能稳定在三四千,控制优惠幅度保证利润,小富即安对于现在的福特品牌来说已经是再好不过了。

索纳塔十定价刚发布时觉得还是相当厚道,没想到螳螂捕蝉黄雀在后。起亚新一代K5凯酷直接用包牌价给出了更劲爆的价格。但终归北京现代的渠道优势还是远远领先于东风悦达起亚。所以我还是维持当初的判断,在给出适当的优惠条件下,索纳塔十能维持月销四五千,如此韩系车就可以摆脱像法系车那样被彻底边缘化的命运。

不愧是驾仕派“三大神牌”之一,刘老师又给出了相当高的预期。究竟是对是错,还是数据说话,我们先来看看原本昂科威的销量组成——

从上表可以很明显的看出,原本昂科威出口美国的销量占了20%左右(2.5NA车型都是出口),也就是国内销量通常在10000辆左右。在这其中,1.5T大致占三分之二(7000左右辆),2.0T占三分之一(3500左右辆)。

昂科威S只推出了2.0T车型,那么上汽通用的目标很明显:昂科威两代同堂,老昂科威主打1.5T,将2.0T的销量基本转化为昂科威S。那么结论自然可以得出来,昂科威S的月销量将在5000辆左右(考虑了新款和原来相比有一定增长)。

至于刘老师的乐观预期,我只能说刘老师有充分的“神牌”情怀。不信的话,我们可以多看几个月,看看规律是否如此,到年终总结我会再次拿数据说话进行总结。

原本销量就三千左右,新款维持住问题不大。但是前提条件是优惠也得和改款之前保持一致。沃尔沃品牌的向上之路到底何去何从,在这代S90和XC90上已经完全看不到未来了,只能期待车型的彻底换代了。

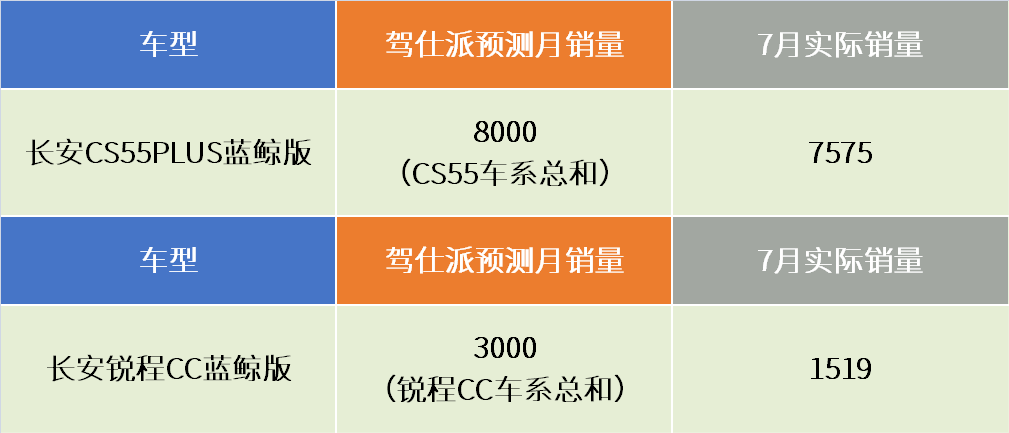

蓝鲸发动机的噱头很大,长安也重点营销了一波,然而实测成绩相当拉胯。不过长安和丰田类似,现在品牌正处于上升期,销量受到这些负面因素的影响并不大。不过长安想借助蓝鲸发动机品牌助推销量更进一步的难度也很大。在现有市场条件下,CS55PLUS和锐程CC这些相对冷门的车型能维持住既有份额已经算是相当不易了。

结语:

2020年上半年的千字评车栏目销量预测总结完了。和2019年的千字评车销量预测相比,驾仕派各位老师的预测明显进步很大。除了某些特定的“神牌”车型之外,绝大部分车型的销量预测都和实际销量基本一致。

随着下半年车市的进一步回暖,很多上半年推迟上市的车型都会在下半年上市。下半年还有本年度最重要的北京车展也确定在9月底举办。希望驾仕派各位老师对新上市的车型能继续保持合理的预测,到今年结束在年终总结的文章里我还会对下半年的销量预测进行总结。未来也会形成驾仕派一档固定的半年总结栏目,和大家共同见证中国车市的跌宕起伏。

文|J.J.

图|网络

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)