汽车流通协会:11月汽车消费指数持续增长,合资品牌“腹背受敌”

12月2日,中国汽车流通协会(以下简称“流通协会”)召开月度分析会,对外公布了11月份汽车经销商库存预警指数、汽车价格指数、汽车保值率;10月份二手车市场交易以及进口汽车市场销量数据等信息。

根据流通协会统计的数据显示,10月,全国二手车市场交易量147.89万辆,交易量环比增长0.87%;11月,汽车经销商库存预警指数为60.5%,环比上升6.4%,库存预警指数位于荣枯线之上,经销商库存压力较大;11月汽车消费指数为80.0,较上月有所上升;10月,进口乘用车终端销售8.5万辆,同比增长11.8%,主要得益于SUV和轿车的销售拉动。

流通协会指出,临近年底,经销商的库存压力普遍增大,其中主流合资品牌的库存指数到了64%,超过豪华品牌和自主品牌。在二手车领域,虽然新能源汽车的市场保有量一直在扩大,但保值率一直处在一个比较低的水平。今年以来,豪华车成交价格走势非常稳定,持续拉动着消费水平的复苏。合资品牌在自主品牌向上和豪华品牌价格下压的环境下“腹背受敌”。

01

豪华品牌库存压力相对较小

11月汽车经销商库存预警指数为60.5%,环比上升6.4%,同比下降2%,库存预警指数位于荣枯线之上。

从分指数情况看,11月份库存指数环比上升,市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比下降。从区域情况看,11月份全国总指数为60.5%,北区指数为59.9%,东区指数为60.2%,西区指数为64.7%,南区指数为58.3%。

11月份进口&豪华品牌指数环比下降,主流合资品牌,自主品牌指数环比上升。豪华品牌市场表现强势,部分车型供不应求;合资、自主品牌为进行年末冲刺补库,指数较上月有所上升。

流通协会表示,临近年关,经销商销量考核压力变大,加上新车上市以及各类促销活动,经销商盈利能力不足,新车价格倒挂。建议经销商合理控制库存水平,提升网络盈利能力、加强渠道的风险治理,控制成本费用,降低经营风险。

02

自主品牌市占率上升至33.1%

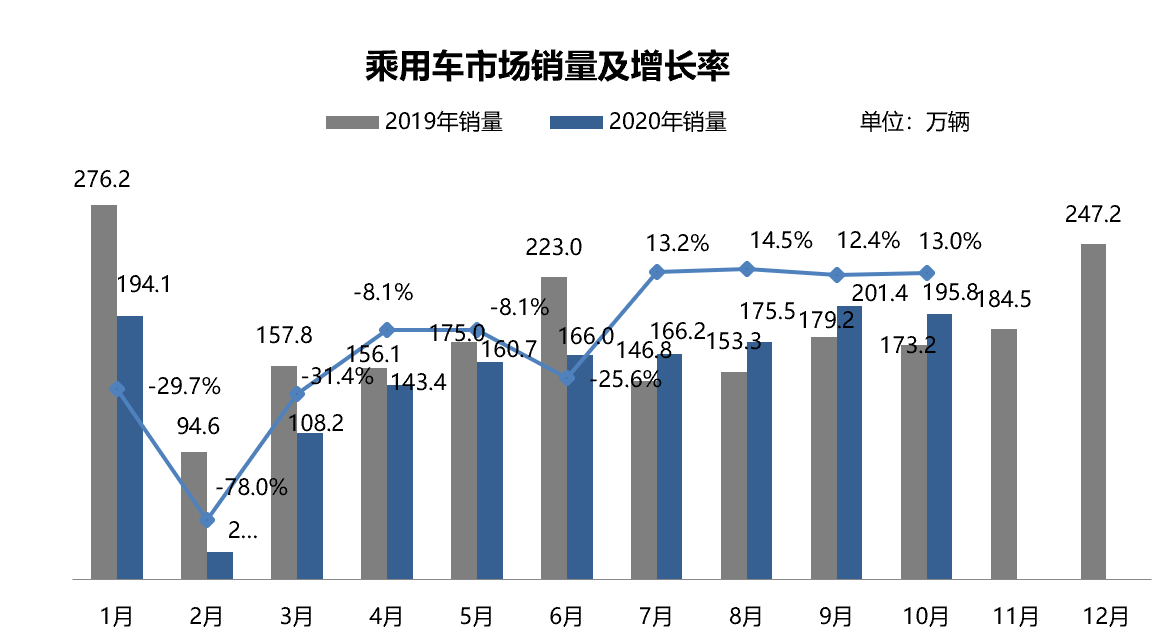

10月,全口径乘用车销售195.8万辆,环比下降2.8%,同比上升13.0%。前十月,乘用车累计销量为1533.5万辆,同比下降11.6%,与去年同期累计差距继续缩小。

从品牌档次的销量来看,自主品牌销量实现持续增长。进口高端销售30.3万辆,环比下降15.1%,同比上升25.1%;主流合资销量为96.9万辆,环比下降3.1%,同比上升8.6%;自主品牌销售68.6万辆,环比上升4.3%,同比上升14.8%。

从乘用车市场车辆来源结构来看,10月,国产车市场份额占 95.7%,环比上升1.1%;进口车市场份额环比下降1.1%。

值得注意的是,10月自主品牌销量持续增长,市场份额继续回升,带动2020年自主品牌累计销量市场占比增长到33.1%。豪华品牌基本完成了年度销售目标,接下来市场节奏放缓,销量有所下降。第四季度汽车市场基本上就是合资品牌与自主品牌的集中竞争。

03

汽车消费指数持续增长

11月汽车消费指数为80.0,较上月有所上升。在金九银十的旺季中,汽车市场需求持续增长,汽车市场销量逐渐走高。近期豪华市场销量节奏减缓,预计12月合资品牌、自主品牌为完成年度销售计划会继续进行促销活动,促进销量增长。

从构成汽车消费指数的分指数来看,11月需求分指数为85.6,入店分指数为84.1,较上月均有所增长。11月购买指数为85.3,表明消费者实际购买意愿上升。

流通协会指出,从近期销量来看,豪华品牌销量节奏减缓。12月有较多品牌新车上市,哈弗初恋、五菱宏光S纯电版、吉利博瑞PHE及东风本田LIFE等,改款车领克01等新品会促进汽车零售增长。此外南京、青岛等地车展活动也会对区域市场有一定的推动作用。

04

豪华品牌仍是进口车市场的销售主力

10月,单月进口汽车(含底盘)9.5万辆,同比增长63.8%,进口汽车总额352.6亿元,同比增长98%, 市场开启复苏模式 。

10月,进口乘用车终端销售8.5万辆,同比增长11.8%,主要得益于SUV和轿车的销售拉动。1-10月,进口乘用车终端销售78.2万辆,累计同比下滑13.8%,下滑幅度继续缩窄。

从进口乘用车销量的品牌结构来看,10月,非豪华品牌下滑15.4%,豪华品牌、超豪华品牌分别增长20.0%和58.1%。1-10月,豪华品牌仍是销售主力,占销售总量的80.4%,非豪华、豪华分别下滑31.6%、8.3%,超豪华品牌逆势增长1.3%。

从10月进口车销量的细分品牌来看,奥迪受A8车型拉动增长65.6%,奔驰受GLE车型拉动增长45%。1-10月,进口品牌前三名分别是雷克萨斯、奔驰和宝马;前十品牌中除雷克萨斯、奔驰实现增长之外,其余品牌仍下降。

05

11月二手车市场保值率整体下降

11月,二手车源量环比涨幅较高,达到6.7%,相比去年同期也实现了正增长。随着交易量进入冲刺阶段,11月二手车价格出现明显下滑。逆势涨价的细分市场只有中大型轿车和中大型SUV,其中豪华品牌占较高的份额。

除了进口车之外,11月,市场整体保值率下降,反映出产品更新换代的加速。其中,宝马品牌在11月保值率回升,达到61.8%。各车系下宝马X3首年保值率最高,达81.77%,三年保值率宝马7系最低达53.5%。

自主品牌中,11月保值率下滑较明显的是领克和江淮品牌。流通协会指出,二手车在换代时刻都缺乏吸引力。保值率下降对于江淮和领克都是产品更新换代的正常现象,降价利大于弊。

在新能源二手车市场,保值率较高的车型中,自主品牌已经超过半数。插电混动车型二手交易相对活跃。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)