【汽车人◆新年专题④】转型大潮已至,中国品牌躬身入局

自强者恒强的趋势正在中国品牌中呈现。2020年11月,前十强中国品牌销量占比已经高达73.5%。随着全球车企新一轮技术竞赛进入关键期,马太效应会进一步显现,头部企业将占据更大市场。对于中国品牌而言,2021年是深化转型的关键时刻,也是拼实力、拼技术,实现品牌向上的契机。

文/《汽车人》张敏

2020年已经拉上帷幕。面对席卷世界的新冠肺炎疫情,中国正成为全球经济增长和创新的首要引擎。

汽车业正是中国经济复苏的主要推力。截至目前,中国汽车产销已连续8个月呈现增长,其中,销量已连续7个月增速保持在10%以上。

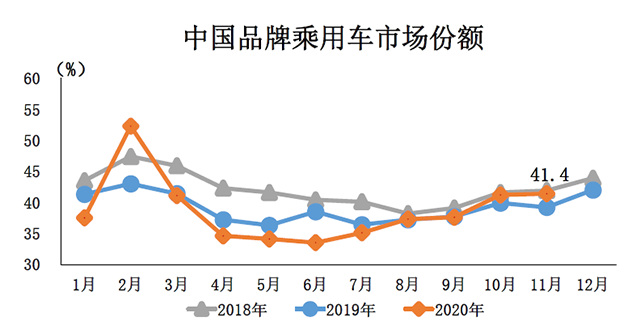

2020年11月,中国品牌乘用车销量95万辆,同比增长17.7%,市场份额41.4%,上升2.1个百分点;1-11月累计销量670.3万辆,同比下滑10.7%,市场份额37.7%,下降1.3个百分点。

在中国汽车工业协会副秘书长陈士华看来,正是得益于中国品牌市场份额的逐月上升,呈现出良好的发展势头,使2020年汽车产销降幅收窄至3%以下。

中国汽车市场呈现强悍“中国韧性”,但并不意味着所有自主品牌,都收获了V形反转的惊喜。

表面上一切看起来风平浪静,实则暗波涌动。与前几年大家抢占中低端市场份额的景象不同,2020年中国品牌呈现出非常显著的市场分化特征。一方面,是力帆、众泰、中华、海马等大批弱势品牌逐渐消失;另一方面,是吉利、长安、长城为代表的中国品牌脱颖而出,强者恒强。在淘汰赛背景下,车企的两极分化将推动行业整合,尾部厂商逐渐出清,市场份额向头部集中,龙头车企获益。

与此同时,随着市场竞争加剧并逐步向高质量方向发展,中国品牌高端化道路不可避免。在多年传统向上之路受挫后,他们选择了换道冲高。具体来看,仅2020年,就有4家车企宣布成立新能源高端品牌,这一新的细分市场已呈现逐鹿之势。

在新的轨道中,车企们比拼的不仅量的增长,更是面对新技术潮流、新商业模式如何实现质变,以及转型后所呈现的竞争力。

洗牌进行时

回首过去一年,中国汽车市场经历了2-3月份停滞不前、4-6月份快速恢复,在下半年实现了逆转,终端零售实现了两位数的增长,这个增速已超过2018年同期。

从市场表现看,消费升级的高端换购需求和豪华车型促销折扣价格下探,带来的价格优势迅速引领细分市场回暖。

长久以来,中国汽车市场一直由合资品牌把持。尽管中国品牌市场份额已经可以与合资品牌分庭抗礼,但在产品与技术,甚至是营销仍然是合资品牌掌握着大方向。

毕竟,与国际品牌动辄数十年、一百多年的发展历史相比,中国品牌真正参与市场竞争也就是20多年的时间。

但今年以来,这种情况正在发生细微变化,中国品牌的声量与市场热度正在加强。

疫情加快了落后车企的淘汰速度,行业集中度进一步向强势品牌靠拢。从市场角度看,豪华品牌蚕食合资品牌,合资品牌蚕食中国品牌,这在过去两年时间里一直不断上演。而今年疫情的到来,则加剧了这一过程。

体现在细分市场上,此前令自主品牌引以为傲的SUV市场随着德系、日系新车型的频出,市占率整体下滑。

面对合资攻势,强势的中国品牌车企加速培育品牌实力,并对弱势品牌市场份额展开市场收割。

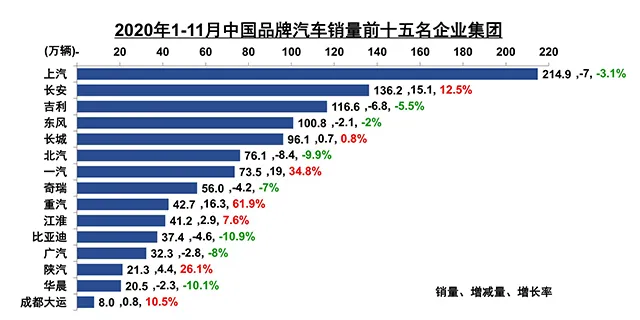

2020年1-11月,主流中国品牌长安(自主板块)、吉利、长城的累计销量分别为1362127辆、1166015辆、961489辆。按照目前的增长势头,“自主三强”在今年有望全部超百万辆。不过,三家销量的增长势头已经呈现明显分化。数据显示,2020年11月,长安、长城、吉利的销量同比增速分别为36.4%、26%、5%。

从中汽协公布的2020年1-11月中国品牌车企销量TOP15名单中可见,已有7家实现了逆势增长,占比已达到一半。

显然,吉利增速在逐步放缓,而长安、长城高歌猛进的势头不减。同时,长安也是“三强”中惟一实现同比双位数正增长的品牌。

根据长安在2021年新年第一天发布的最新数据,2020年长安汽车集团销量突破200万辆,长安系中国品牌汽车销量突破150万辆。其中,蓝鲸家族销量突破90万辆。

2020年12月25日,中国一汽发布消息,红旗品牌提前一周达成年度20万销量目标,同比增长100%。至此,红旗品牌2020年产销量均破20万辆,成为国内第六家年销量破20万辆的高端品牌。

除自主头部企业外,身处第二梯队的自主品牌同样呈现较高的增长态势。具体来看,上汽乘用车2020年11月销量约为8万辆,同比增长27%,创下上汽乘用车成立以来的最高单月销量成绩;奇瑞控股集团2020年11月销量约为10.2万辆,其中奇瑞品牌销量约为6.5万辆,同比增长52%。

从2020年下半年开始,广汽传祺的复苏势头非常明显。2020年11月份,传祺销量33307辆,同比增长2.5%,已经连续5个月实现正增长;传祺M6、M8销量合计8924辆,同比大涨43.4%。通过调整变革,发布“矩浪动力”、加速数字化转型升级,传祺在一系列技术升级的带动下,重新回到增长的轨道上。

伴随着头部企业的增长,边缘中国品牌逐步退出市场。今年以来,力帆、众泰、华晨等企业相继传出破产消息,海马等更多中国品牌面临生存压力。

自强者恒强的趋势正在中国品牌中呈现。在2020年11月,前十强中国品牌销量占比已经高达73.5%,而2019年全年,这个数值还是67.6%。长安汽车董事长朱华荣此前接受《汽车人》采访时表示:“中国品牌发展有喜有忧,总体市占率下降,但主流品牌市占率增加,同时危机与机遇并存,主流头部企业将会稳步发展,且品牌力不断提升。”

从少数企业到百家争鸣再到寡头争霸,往往头部几家车企会占据绝大多数市场份额和利润,而剩下的则只能在夹缝中生存。

从消费趋势看,消费者从自主向合资、合资向豪华品牌进行升级,整个市场从增量往存量转,存量往哪儿转?数据显示,47%的自主品牌用户选择了合资,29%的合资品牌用户选择了豪华,而豪华用户大概率会继续选择豪华品牌,这是品牌升级的步骤。

这让中国品牌向上之路更为迫切。一场“市场争夺战”已经打响,而中国品牌也在推出新品牌和新产品,价格向上突围,力争取得关键性的胜利。在向上路径中,这一次,它们选择了智能新能源赛道。

向上新赛道

中国品牌致力于品牌向上的努力从未停止。

近年来,中国品牌以差异化品牌定位、全新品牌标识、营销渠道,打造独立全新高端品牌。如长城推出WEY、吉利汽车推出领克、一汽推出红旗、奇瑞推出星途等。当前,这些全新品牌的推出都取得一定的销量和市场认同。

“新四化”的浪潮到来,为中国品牌提供了新的向上机遇。日前,东风旗下的高端新能源品牌岚图发布了首款产品岚图iFree。这预示传统汽车品牌在智能新能源新赛道上,开启新一轮向上之路。

最近一年以来,中国品牌高端电动品牌可以说是,你方唱罢我登场。北汽推出ARCFOX;东风推出岚图;上汽与阿里合作,打造“智己”汽车;长安选择与华为合作,即将推出新高端新能源品牌;广汽宣布埃安品牌独立运营。

而据最新报道显示,长城计划推出一个全新智能纯电动品牌,并暂时定名为“沙龙汽车”,该品牌将销售包括SUV和轿车在内的高端汽车,并计划在2021年上半年正式发布。这将填补长城汽车高端纯电动产品定位的空白。

“智能汽车资格赛刚结束,决赛帷幕已拉开,我辈当躬身入局”。只是如今,高端智能电动车领域的竞争已十分激烈。

特斯拉不断深化国产化占领高地,蔚来汽车、理想汽车渐入佳境,作为新入局者,这些刚刚推出或即将推出的新能源高端品牌还有机会吗?

从行业发展趋势看,这符合中国汽车业转型升级的国家战略。如果说,在以往的汽车产业变革中,中国汽车品牌没有参与的机会;那么近些年来,在世界汽车产业的智能化变革中,中国品牌不仅深度参与,更抓住了历史机会,转型升级。

从低价到质量,从开始追求高级感的造型设计到向智能化迈进,在经历了初级创新、引进吸收、自主研发、突破创新的发展阶段后,中国汽车产业进入智能引领的高质量发展新阶段。

在这一阶段,传统整车企业围绕原油技术与产业生态形成的壁垒,在新技术的冲击下,正被逐一打破。可以说,汽车“新四化”浪潮,给自主品牌冲击高端创造了机会。

从市场需求看,新能源汽车市场现阶段占比基数较低,未来5年将会是新能源汽车市场暴增的重要契机。

需求固然是有的,但不能仅因为宣称是高端,就一厢情愿地期望消费者买单。换句话说,高端品牌要有自己的调性、品牌力和产品力。品牌价值具体表现在企业经营上,与产品的单车规模、溢价能力和盈利能力息息相关。更重要的,品牌价值在关系到用户的理性需求之余,更多围绕着消费者的主观和精神需求。

这就需要在运营理念上调整,使之更有利于提升效率,更能在创新层面为品牌和车型赋能。传统的模式将不再有效,而围绕电动车、智能互联的生态圈将成为新的航向。

2021:继续深化转型

在电动化、智能化、网联化、共享化的推进下,汽车行业迎来前所未有之大变革。

传统车企在传统业务上,中国品牌很难追上跨国企业;但在新技术革命,中国品牌“完全有机会”第一次与跨国企业拉齐甚至反超技术差距,在同一个赛道领先对手。

这就是以互联网技术为核心的软件实力打造。如今的汽车正演变为高科技产品,“软件定义汽车”已经成为产业链头部企业的战略共识。

长安销量从低谷逆袭登顶,就受益于三年前推出的“创新创业”革命。以此为起点,长安开始从传统汽车制造企业向智能出行科技公司转型。

在朱华荣看来,在这一轮汽车产业的重构、重组和转型中,如果转不过来,或转型不成功,长安将面临生死存亡。

这种危机感,适合于所有传统车企。

广汽则在去年提出向科技企业转型。在其发布的“十四五”规划上,广汽提出继续实施e-TIME行动计划,聚焦智能网联和新能源。2020年,广汽集团全年预计实现汽车产销分别约为202.6万辆和204.4万辆;2021年,广汽将继续深化转型,挑战全年汽车销量同比增长10%的目标。

吉利则推出CMA技术架构和SEA浩瀚智能进化体验架构,技术实力终究是发展的底气。

长城汽车董事长魏建军曾在长城汽车30周年之际发布“向死而生”的宣言。在全价值链体系围绕“以用户为中心”的理念改革、升级的进程中,长城汽车正逐步迈入向“全球化科技出行公司”转型的新阶段。

当下,几乎所有汽车品牌都在推进数字化转型,通过数字化变革的手段强化品牌公司管理。车企转型的目标是构建强大科技能力,这毋庸置疑,但这并不意味着,传统汽车制造能力不重要,反而这也是传统车企相对新造车势力的优势所在。

汽车企业数字化转型的关键在哪?成为用户型企业。这就意味着要不断快速响应、探索、挖掘、引领用户的需求,这也是当下各大车企继续努力的方向。

值得注意的是,海外疫情日益严重,汽车产业已经深度全球化,受芯片、基础原材料等影响巨大。对于产品日益智能化的中国品牌而言,断货的风险犹如一把达摩克利斯之剑,随时都有落下的可能。

这也是为什么日前举行的中央政治局会议强调“强化国家战略力量,增强产业链供应链自主可控能力”。随着自主研发能力被提升至新的高度,中国品牌迎来发展新机遇。

这一切为2021年中国车市的走向埋下伏笔。据中汽协预计,2020年中国汽车销量有望达到2500万辆,同比降幅将收窄至2%以内。对于2021年汽车市场,中汽协的预测是:将达到2630万辆,同比增长4%左右;乘联会则预计乘用车批发量的增速将达9%,零售量增速为7%。

在《汽车人》看来,中国依旧是全球最大的乘用车市场,无论从存量还是增量的角度,消费者依然有着巨大的潜在需求,中国品牌仍具广阔发展空间。

但同时要看到,国际形势的不确定性、外资的全面开放、排放与油耗法规日趋严苛、中国品牌发展受到合资品牌下压,形势更趋严峻。

可以预见,随着全球车企新一轮技术竞赛进入关键期,马太效应会进一步显现,头部自主企业将占据更大市场。对于中国品牌而言,2021年是深化转型的关键时刻,也是拼实力、拼技术,实现品牌向上的契机。

如果说,对于主流中国品牌而言,2020年是转型起点的话,那么,它们与合资品牌真正的比拼将从2021年真正开始。

在《汽车人》的采访中,多家主流中国品牌车企对于2021年汽车市场,大都保持了谨慎乐观。“主要是增长多少的问题,还在进一步做调查论证,以此规划全产业链的生产经营目标。”一位行业人士表示。

但中国车市早已不是可以人人“躺赢”的时代。伴随着头部企业继续收割市场,更多市场存在感较弱的中国品牌会愈发感受到市场的残酷。中国品牌优胜劣汰中转型升级的同时,新的商业平衡也在形成。(文/《汽车人》张敏)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)