【汽车人】博格华纳收购艾卡索与双重转型

博格华纳对供应商角色的新定义,到头来会不会牺牲主机厂利益,很难说,但在技术上挖深护城河本身,其实就已经动了主机厂的奶酪。

文/《汽车人》黄耀鹏

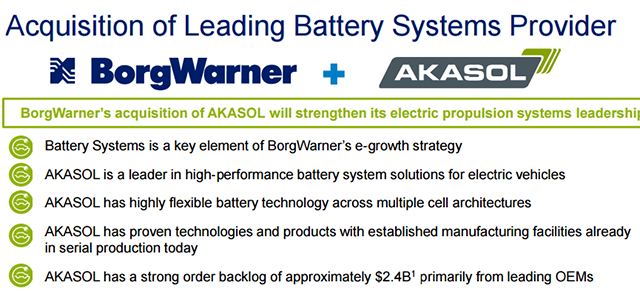

在中国人欢度春节的时候,欧美汽车行业迎来牛年第一桩并购案。美国零部件巨头博格华纳,以每股120欧元的价格,收购德国电池企业艾卡索(Akasol),收购金额约为7.54亿欧元,其中还包含2700万欧元的债务包。预计今年Q2末就能完成交割。

收购之后,艾卡索仍然保持独立运营,其CEO兼创始人舒尔茨(Schulz)和CFO博芬申(Bovenschen)仍任原职。

艾卡索处于扩张中的虚弱期

就全球销量排名而言,全球前十大电池企业均为中日韩企业。艾卡索对中国来说有点名不见经传,但是,它已经是欧洲仅次于Romeo Power的大电池企业。其客户包含不少欧洲一线车企,包括大众和戴姆勒。顺便说一句,Romeo Power在2019年也被博格华纳收购了(以合资方式)。欧洲各国疯狂地支持北伏(NorthVolt),就不难理解了。

这是一次协商一致的友好收购。艾卡索之所以同意,是因为遇到重大现金流困难。它获得的融资与其野心极不相称。

目前,艾卡索在德国拥有两条生产线,均位于德国黑森州朗根生产基地。其中第二条线刚刚部署成功,产能合计0.8GWh。即便这些产能完全兑现,放在中国,也排在孚能科技(0.85GWh)之后,进不了前十。

在2020年3月份,艾卡索打算在德国、美国各建一个电池超级工厂(Gigafactory)。在0.8GWh产能落地之前,艾卡索就同时在德国达姆施塔特建设一条新生产线,产能规划5GWh。为此与德国设备供应商Manz AG签订了2000万欧元的供货合同。

而美国生产线则在密歇根州黑泽尔公园附近建设,产能规划4.7GWh。

因为疫情影响,德国新生产线建设严重滞后,超支严重;美国新生产线压根没有启动,但征地工作已经完成。尽管密歇根州想必对其有重大税收优惠,但这是事后减免,艾卡索仍然需要大笔垫资。

艾卡索计划于2018年上市,但此举后来并无下文。因为其迅速扩张的愿望,对财务构成很大压力,导致财报很难看。

多线投资让艾卡索的现金流捉襟见肘,以至于多达24亿美元的订单无法交货。目前还没有看到艾卡索2020年的财报,估计情况不乐观。在2020年初发布的2019财报中,可以看到艾卡索息税前利润-240万欧元。这不要紧,投资扩张期这点负利润无关紧要,关键在于,其现金流为-2640万欧元。如果没有新投资进来,其现金流已经枯竭。而2020年一整年,艾卡索都没有宣布任何重大融资成功的消息,其财务状况,可见一斑。

现在只留给博格华纳2700万欧元债务包,说明其2020年经营状况并未继续恶化,只能说现在的管理层已经尽力了。

如果想公司继续存在并维持扩张性投资节奏,至少要寻求战投。而艾卡索做得更彻底,直接把自己卖了。看来外界掌握的财务信息可能过于乐观了。

博格华纳的第一重转型

收购艾卡索之后,博格华纳的“双重转型”战略,完成了一块重要拼图。第一重转型为电气化。

作为北美重量级Tier1供应商,博格华纳转型采取的方式很粗暴,就是“买买买”。

在2020年初,博格华纳收购了拆分之后的德尔福科技。这是博格华纳史上最大一笔收购案,花了33亿美元。

2017年,德尔福拆分为安波福和德尔福科技两家公司。前者专注于自动驾驶、数据、车联网等前沿科技业务;后者则沿袭了德尔福系统公司主体的动力总成、新能源业务。

博格华纳借助这次收购,成为北美首屈一指的新能源供应商,顺应了整个汽车业界电气化竞争加剧的趋势。德尔福科技在混动、电机驱动方面拥有大量知识产权,但在纯电领域,博格华纳必须另寻他途。因此,博格华纳又发起一连串的收购。雷米(电机)、SEVCON(工业电源)、Delphi(逆变器),还包括刚才提到的电池企业ROMEO Power,都被博格华纳收入囊中。和收购艾卡索的理由相同,ROMEO Power也在北美有重要业务部署。

博格华纳管理层认为,电池技术是电气化转型的关键。而艾卡索的业务重点是电池PACK,其欧洲生产线上的电芯,由三星SDI提供。后者承诺2020年到2027年向艾卡索提供13GWh的电池和模组。但艾卡索还是决定自己生产电芯,不过其电芯产品集中于方壳和圆柱两种,也比较重视商用车业务,这是和大多数电芯企业更重视乘用车客户不同(有点像比亚迪,商用乘用并重)。

如果说与Romeo Power的合作,可以让博格华纳轻松渗透到北美的动力电池行业,那么这次对于艾卡索的收购,强化了博格华纳对北美和欧洲动力电池行业的渗透。

第二重转型前景存疑

博格华纳的另一重转型则在于,确立Tier0.5级的特殊地位。与传统的Tier1供应商相比,Tier0.5除了更有竞争力的报价单,还着眼于提供一整套包括控制模块在内的系统解决方案,使整车厂可以更专注于提出设计要求。

在主机商看来,这无异于在技术上架空自己。如果不了解电气化系统的运作细节,就不可能提出更具说服力的设计方案,也就更容易被供应商牵着鼻子走,毕竟后者掌握黑盒子的全部技术秘密。

整个汽车产业在电动化转型的过程中,不少部件更容易整合系统。电驱系统更多使用二合一、三合一的电驱桥,目前已经占据装机量的一半。而电驱桥由减速箱、电机、逆变器整合而成。博格华纳自认为可以充当Tier0.5的整合角色。是不是提供整合方案,就能独占特殊供应地位,钳制主机厂,这恐怕只是博格华纳的一厢情愿。

目前,在能量密度提升很费劲的时候,电池厂都在结构上想办法,CTP(无模组)和刀片电池都属此例。主机厂也在设计电池和整车底盘共用结构件,以节约重量,提升系统能量密度。综合来看,电池供应商不可能撇开主机厂提供完整方案。

博格华纳收购了一批电池、电机和电控企业,就想复制混动领域提供“整合大系统”的做法。博格华纳对供应商角色的新定义,到头来会不会牺牲主机厂利益,很难说,但在技术上挖深护城河本身,其实就已经动了主机厂的奶酪。双重转型会不会成功,没有主机厂配合的情况下,其实不乐观。(文/《汽车人》黄耀鹏)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)