浅谈2020带给中国车市“新四化”的底层逻辑变化

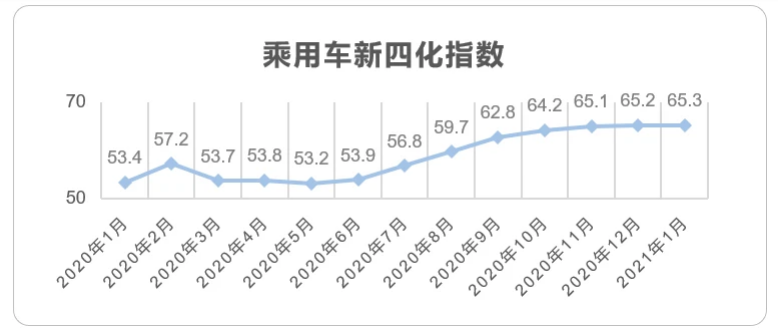

乘联会不久前发布了乘用车新四化指数,2021年1月乘用车新四化指数为65.3,相比2020年12月的65.2基本持平。其中电动化指数为7.2;智能化指数为53.0;网联化指数为31.4。

而就在刚刚,从上层会议中传出的精神指示为:稳定增加汽车、家电等大宗消费。

目前来看,在经历了2020年的疫情重创后,当年汽车行业的强势困境反转并没有产生多大的势能,2021年预计还是会以稳定增长,即微增为主。

不过,2020年确实是一个非常要命的年份,直接击垮了全球经济,而每一次的黑天鹅事件,其实都是一次逻辑逆转的节点,以我们当年所提出的“新四化”来看,2020年的这次“黄金坑”刺激,必然也改变了当初发展设想的底层逻辑。

本着先宏观再微观的态度,我们先来说说基本面的情况。

首先是资本态度,资本是实业发展的活水,也是市场最敏感的要素,它的流动性和流向预示了市场的变化。不久前,央妈宣布我们的广义货币发行量收紧到9%水平,这一操作和外国央行的无限量化形成了鲜明的对比,与此同时,上海深圳等地的房价抬头迹象也被多个政策“关照”,死死按住。

收水,是限制市场流动资金体量,防止出现过渡热钱流动形成的杠杆,避免出现2018年前的那种热切氛围。

这一点,就是当初“新四化”设想逻辑点的明显改变,没有了热钱的大幅流动,就没有垃圾项目的上马,借贷资本被国家渠道牢牢定向输出给好的企业,马太效应可以说是从根儿上进一步得到加强。

正是由此,“共享化”几乎销声匿迹。在乘联会给到的“新四化”分定义标的中,仅仅出现了“电动化”、“智能化”以及“网联化”,“共享化”曾经作为庞氏骗局的天堂标的,直接被忽略,为此市场上也出现了是否考虑改为“新三化”提法的声音。

另外,从去年所谓的机构抱团白马股高位瓦解开始,很多原先被资本青睐的汽车个股都出现了严重泡沫化的倾向,即便长城汽车这样的优质企业,其市值也远远高出了实体应有的估值上限,因此在其股价摸上51.72元的时候,立即下杀,当下停留在31.50的较为合理区间。

再就是企业贷款方面,从2018年开始,我们的金融领域改革逐步向着纵深方向推进,过往企业自行“融资”的渠道机会被悉数封锁,国家将资本重点且有节奏地向着该被扶持的企业进行导向,从2020年1月开始,非金融企业的贷款增长率一路抬升,从4%达到了14%,现在徘徊在12%左右,基本恢复到了2017年的水平。

正如我们之前提到过,从资本端到实体端的最大时间跨度是6个季度,优质的龙头汽车企业收获了定向贷款的活水,最终能够形成发展动能,也就是差不多到了今年三季度会逐步释放出现,而后或将迎来拐点。

其次是营商环境,这是汽车市场整个大气候的表现。先说外围市场,2020年之前,外围市场的增长动能疲软已经显露无疑,但是还没有形成过分暴露,疫情成为压死骆驼的最后一根稻草。结果为了救市,外国的放水规模几乎到了印钞厂歇人不歇机的状态,这就造成了全球大通胀。

更狠的是,以前由美元造成的通胀,还可以让全球买单,现在地主家也没有余粮,华尔街在自身利益和国家利益间选择了前者,鲍威尔的新一轮量化宽松遭到了资本家的鄙夷,于危机中中国企业的外部营商机会出现了转机。

当钱变得不值钱的时候,握在手里的资产更香。

所以国内龙头汽车企业的海外之路变得很积极,吉利的东南亚量产、长城的泰国印度工厂......都是最近一阶段完成的,美元与其握在手里,不如变成全球产能。

至于内部,我们的改革一直在继续,被时代淘汰的落后产能出让了市场份额,头部车企的寡头竞争态势明显;同时,相较于资本博弈下的造车新势力,如今各种行业的跨界合作造车风潮再起,但却是优质资源被有效利用的状态,比如恒大格力和吉利、吉利与百度等等,反观苹果造车找到现代起亚代工,结果不了了之;而内生增长方面,过去热钱涌动造成的房价快速上涨,弱化消费的同时也造成了居民短期负债的增加,而从目前两会传出的表态来看,房价被死死按住就是为了进一步释放居民消费潜能,让内生增长逐渐扩大起来,最终刺激到大宗商品消费。

只不过,这都是一个长期的过程,拐点有了,实现起来不是一年两年可以完成的,因此2021年的汽车消费只是“稳定”为主。

简单解析了宏观面的情况,接下来就是微观部分,除去“共享化”,另外三化的底层逻辑是否发生了改变?

首先是“电动化”,在乘联会的定义中写的很清楚,纯电、混动、增程和燃料电池都是“电动化”的内容,而2020年也被称为股市的新能源大年,但是从资本的反应度来看,增程式和非金属燃料电池的新能源外延内容并没有得到认可,也就是说基于磷酸铁锂或者三元锂的燃料电池依然是未来一段时间的主流。

只不过,由于通胀和需求的双重影响,新能源产品的上游端口涨价十分迅猛,2021开年以来,锂价格上涨明显,截止成稿上海有色金属网站给到的价格是53~55万元/吨,而2019年1月,锂价格仅为12万元/吨。

受到上游带动,燃料电池的价格也出现较大上涨,比如刚刚进入1月份磷酸铁锂市场均价在3.7万元/吨,2月份市场均价涨到4.1万元/吨,相比1月同期,价格上涨10.81%。进入3月份,涨价的势头仍然没有停止,价格一路飙升到4.3万元/吨,相比1月同期价格上涨了16.22%,涨幅为6000元/吨。

所以,如果接下来新能源继续快速发展,“电动化”的微变逻辑在于规模化造成的成本下降很快会达到原材料通胀价格上涨造成的成本边际,届时行业产能将被抑制,而短期解决这一问题的方式其实已经被各大车企尝试——用磷酸铁锂替代三元锂。

除了特斯拉的磷酸铁锂版,此前蔚来、小鹏都考虑将推出磷酸铁锂版本的车型。

其次是“智能化”,按照终端智能配置来划分的话,智能化可以粗略地分为娱乐型智能系统和功能型智能系统。其中娱乐型智能系统的增长潜力并不算大,毕竟用车机替代手机的场景应用频率高不过手机本身,而新宝骏则开创性地将车机运算以手机来替代,将手机的便捷性直接导入到车机系统当中,避免了车机系统的低效同时也节约了成本,为低价格区间内的产品抬升智能化水平提供了一份新的思路。

倒是功能型智能系统的发展潜力较大,比如单纯从自动驾驶这一方面就可以看出。苹果虽然暂时没有落地自己的汽车项目,但是此前曾表示率先打造的产品将是无人驾驶车型,甚至考虑取消司机位置。这一点,国内不缺乏好的供应商,也不缺乏大数据的积累,互联网企业和车企的跨界合作能够很好地将这一方向进行开拓。

只不过无论是何种智能化,都面临了一个较为棘手的问题:芯片科技。全球汽车工业的“缺芯”或将持续到今年第四季度,但主要芯片供应商现在已经是满产状态。短期内,凭借汽车芯片技术的非高壁垒属性和前期库存还可以对付一波,但是伴随着智能化的升级,汽车芯片在被强调几乎要承接同手机芯片一样的功能性的时候,“卡脖子”的问题就很明显了,这是长期存在的行业隐忧。尽管目前长城、吉利等主要中国车企都在这方面尝试布局努力,可远水解不了近渴,只能说短期智能化的求稳态势还是应该保持,不然就算造出了车,没有芯片也是只能干看着。

最后是“网联化”,这个以前只是被视为物联网的题材衍生,但是随着电动化时代的到来,网联化的智行就不仅仅限于周边生态和汽车终端的衔接,它还可以实现传统服务渠道的加码,用于盘活用户基盘的工具。

只不过,特斯拉开了一个很不好的头,网联化的服务更多是为了后期模块在线升级等等,但特斯拉的收费项目使其成为在车辆生命周期中无限收割消费者红利的工具,这个有点像视频APP的会员权益,虽然无可厚非,可毕竟偏离了网联化的初衷。

可以说,2020年突如其来的疫情打击,着实修改了一些经济基本面的逻辑,或者说是提前加速了这些逻辑属性的到来,对汽车行业来说,一般逻辑变化都是促进市场向好发展的,重点还是卡脖子领域的问题。今年发展计划的稳定定调,其实对刚刚走出困境阴影的汽车业比较友好,算是整体的休养生息,此时中国汽车拥有较为不错的布局窗口期,希望可以看到吉利、长城这些头部企业带动市场彻底走出经济下行的阴影,迎来国内消费循环的新时期。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)