自己把车刮了,要不要走保险?低于这个数就别报了

一直以来,车险都被车主调侃为“这不赔,那不赔”,但不得不承认,车险在车辆发生碰撞、剐蹭了豪车等花大钱方面发挥着重要作用。

但很多时候,一发生碰撞(不管大小)都报保险,却会让车主“损失更大”。原因是报完保险之后,之后几年的保费也会受牵连,可能导致之后几年上涨的保费比小刮蹭维修费用还要高。

那问题来了:什么时候走保险更好更划算?

汽车保险主要分为交强险与商业险,因为两个险种的性质不一样,保险费的浮动计算方法也有所区别。

对于“交强险”而言,多数车型的基础保费为950元。

但交强险费用不是一成不变的,它会根据发生事故的次数而改变,简言之就是:发生的事故越频繁,交强险越贵;反之,交强险越便宜。

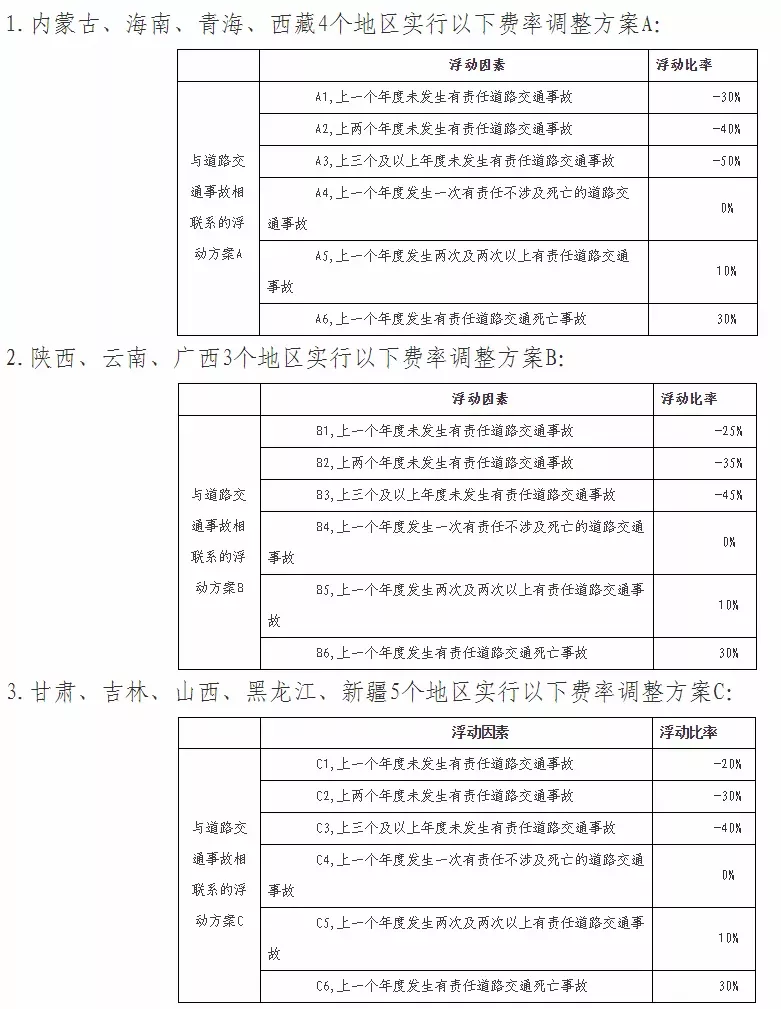

根据交强险系数规定,交强险费用最高可增长30%,最低可减少50%,即打5折。不同地区的浮动系数不一样,全国各地的浮动系数如下表(上下滑动查看):

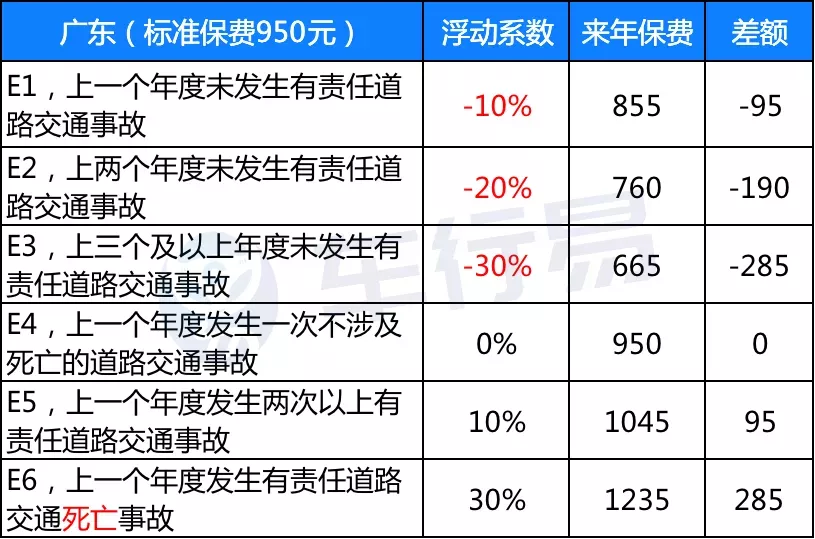

以广东省为例:

若连续三年未出险,优惠30%至665元,较之前减少285元;

但若上一年有一次出险记录,保费就维持在950元;

若有两次及以上不涉及死亡的事故,保费会上浮至1045元,较之前增加95元。

保费的最大差价在600元左右。

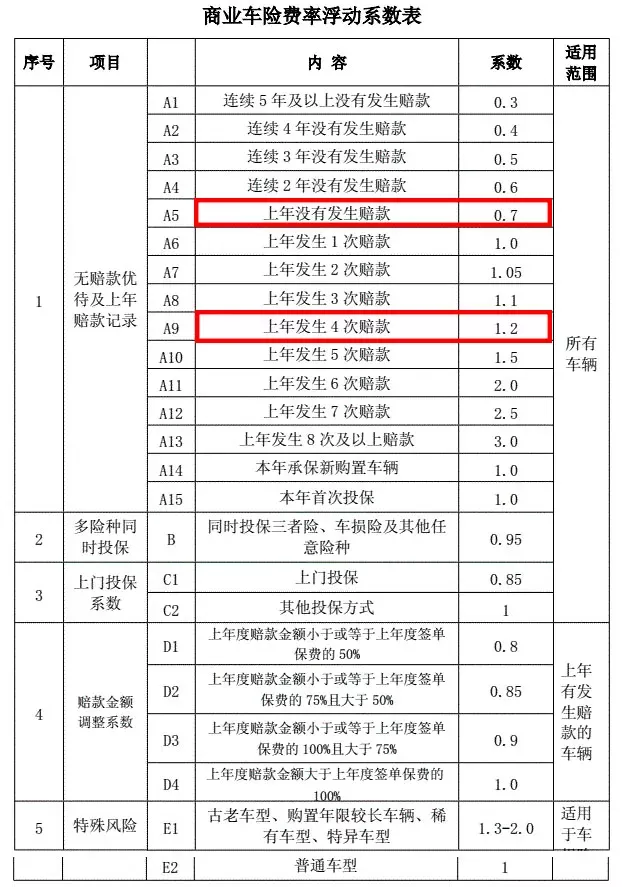

商业险的浮动系数比较复杂,主要是其受影响的因素太多,包括:赔款记录系数、险别系数、车型系数、交通违法记录系数等。

我们今天只说“赔款记录系数”,即出险次数。

于商业险而言,发生赔偿的次数越多(即出险次数越多),系数越高,保费也就随之增高。商业车险费率浮动系数表如下:

以一辆五座家庭自用汽车为例,其车龄为5年,投保10万元的车损险及10万元的商业三者险,其标准保费为3007元。

计算公式:

商业险费率浮动系数=赔款记录系数A×险别系数B×车型系数C×1+交通违法记录系数D

商业保险费=商业车险标准保费×费率浮动系数

如果上一年度未发生赔款,对照上表:

赔款记录系数:0.7

险别系数:0.95

车型系数:1.0

交通违法记录系数:1.0

最终费率浮动系数=0.7×0.95×1.0×1.0=0.665

应交纳保费=0.665×3007=1999.66元

较标准保费3007元,节省了1007.34元。

但若上一年发生过4次赔款(其他不变),对照上表,赔款记录系数上升为1.2。

最终费率浮动系数=1.2×0.95×1.0×1.0=1.14

应交纳保费=1.14×3007=3427.98元

较标准保费3007元,增加了420.98元。

总言之,出险次数越多,来年保费越高;次数越少,保费越划算。

所以,轻微的剐蹭不建议走保险(建议500元以内),易姐建议还是不报保险为好。但如果维修费要好几千,那就别在乎这百八千的保费差了,该报保险报保险吧。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)