乘联会:车市现“银九金十”,芯片供给已走过至暗时刻

众所周知,在传统旺季的期许下,9月乘用车市场并未彻底摆脱“缺芯”带来的负面效应。在此背景下,10月市场表现也显得尤为重要。

据乘联会数据显示,10月乘用车市场零售虽总体不强,但相比9月仍出现了8.6%的环比增长。乘联会方面认为,车市传统的“金九银十”市场表现在今年变为“银九金十”,总体符合车企运行规律与市场需求节奏。

豪华车表现低迷,自主头部活跃

“国内芯片短缺问题从9月底开始逐步得到改善,促进了10月新车产销量的攀升。”乘联会秘书长崔东树指出,今年9月受到芯片短缺影响,形成了批发零售数据相对较低的情况,车市整体呈现出相对比较低迷、平稳的走势。

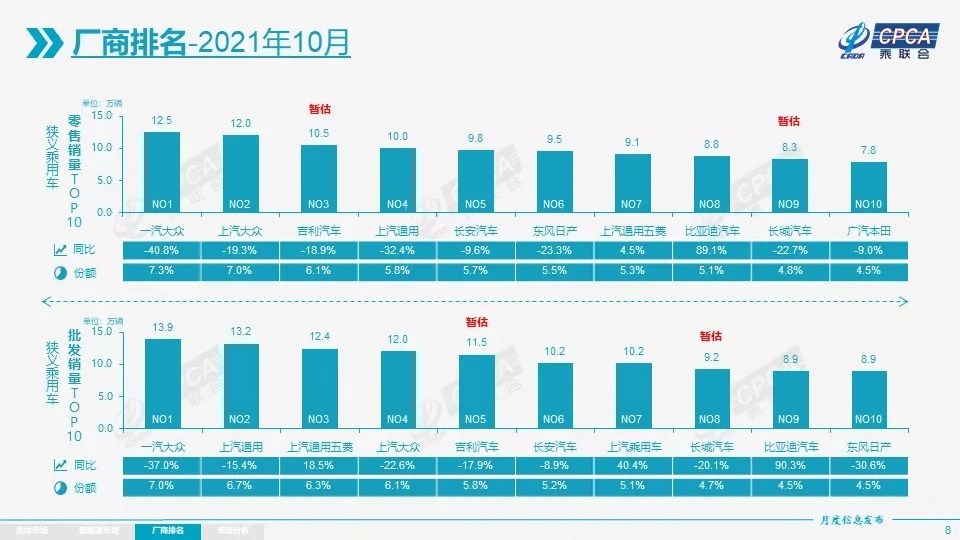

具体来看,10月乘用车市场零售达171.7万辆,同比下降13.9%,相较2019年同期下降7%,零售总体不强。今年前10个月,乘用车零售累计达1622.7万辆,同比增长8.7%。

而分品类来看,10月自主品牌表现尤为活跃,零售量为77万辆,同比、环比均实现增长,市场份额则提升至45.6%。其中,从狭义乘用车厂商零售量排名来看,前五强中有两家为自主车企,分别为吉利和长安,比亚迪和长城也进入榜单前十。

在崔东树看来,自主品牌优异市场表现主要归功于自主品牌头部企业产业链性强,有效化解了芯片短缺压力,在新能源乘用车市场获得了明显增量。

相较之下,受芯片短缺影响更甚的合资品牌和豪华品牌则相对低迷。其中,主流合资品牌零售77万辆,同比下降24%。豪华品牌方面,零售量为18万辆,同比、环比均出现两位数下降。

对此,崔东树指出,因芯片短缺影响车企生产,国内去库存情况明显,市场已出现“以产定销”情况。但他仍认为,2022年消费升级仍将是整体车市的大趋势,豪华车继续保持结构稳定特征,消费者对高端豪华车的换购需求仍旧旺盛。

值得关注的是,10月芯片供给实现环比10%左右的增长。乘联会表示,这一数据虽未达到此前20%的预期,供给不透明的瓶颈因素仍在,但汽车芯片供给的至暗时刻已经走过,按照年初预测销量与目前预测的差异,判断2021年缺芯因素预计损失150万辆左右规模,车市需求让位供给的现象会持续到今年年底。

新能源市场突出,车市加速转型

在传统汽车仍饱受下滑困扰的时候,在新能源汽车市场却走出了“独立自强”的曲线。乘联会数据显示,10月新能源乘用车零售销量达到32.1万辆,同比增长141.1%。1-10月新能源车零售213.9万辆,同比增长191.9%。

“新能源车与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市加速向新能源化转型的步伐。”崔东树如是说。

从厂商表现来看,10月批发销量突破万辆的企业有6家,包括比亚迪、特斯拉中国、上汽通用五菱、上汽乘用、广汽埃安和小鹏汽车。此外,主流合资品牌中南北大众的新能源车零售达到16318辆,占据主流合资72%份额。

除国内市场高歌猛进外,新能源汽车出口也实现了爆发式增长。其中,10月特斯拉中国出口40666辆、上汽乘用车出口6659辆、比亚迪1026辆、一汽红旗424辆,其他车企新能源车出口也正蓄势待发。

值得一提的是,10月新能源车国内零售渗透率达18.8%。按照产业规划目标,到2025年新能源车占比达20%。崔东树认为,到2022年如果小型车仍能保持较高的增长,以及一批自主企业的插电混合动力上市,这将带动整体新能源渗透率提高或将超过20%,提前达成国家2025年20%的规划目标。

“汽车厂商会优先保证新能源汽车的供给,当前新能源汽车需求较好,同时企业会面临双积分的压力,因此会优先将芯片资源用在新能源汽车上。”崔东树进一步解释道。

对于接下来的市场预期,乘联会方面分析指出,今年10月车企库存储备的供给能力远未达到预期,整体库存仍处于低位水平,无法持续补库,造成年底冲量困难,部分需求有望转移到2022年。与此同时,11月广州车展作为汽车行业的传统宣发季,对购车需求带来明显促进作用,推动车市热度升温。

在此背景下,预计2022年乘用车批发增幅将继续保持5%的平稳增长。其中,2017年前的首购潮将在2022年进入增换购高峰期,消费升级带来新一轮增换购的需求增长。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)