前十月新能源汽车市场份额超13%,新势力拉动纯电份额 |汽车预言家

作者 |李响

编辑 |王鑫

截至11月10日,中国汽车工业协会与全国乘用车市场信息联席会均已公布最新产销数据。中汽协数据显示,10月芯片供给情况略有缓解,汽车产销达到233万辆和233.3万辆,环比增长12.2%和12.8%,同比下降8.8%和9.4%;前10月产销累计达到2058.7万辆和2097万辆,分别同比增长5.4%和6.4%。

细分至乘用车市场零售版块,乘联会数据显示,10月芯片供给回升,但整体产能仍存在瓶颈,反映至需求端仍存在较大缺口,狭义乘用车市场销量同比下降14.0%至171.4万辆,相较9月环比增长8.4%;今年1-10月份累计销量1622.4万辆,同比增长8.7%,接近行业预期。

与整体市场的相比,新能源乘用版块自进入2021年以来便一路向好。汽车预言家在梳理对比2021年与2020年相关数据时发现五大现象:1.新能源车零售端份额提升了8个百分点;2.新能源前十阵营市场份额已经达到45%;3.30万级纯电动车型已经形成上打下压的态势;4.传统车企在新能源车供给上体现体系韧性;5.乘用车有望提前实现20%渗透率目标。

新能源乘用车市场持续增长

进入2021年以来,乘用车市场整体处于波动下降的趋势,1-10月份累计销量1622.4万辆,同比增长8.7%。

产业链受到芯片供应紧缺的不利影响,在生产端规模出现一定程度上的缩减,根据中国汽车工业协会数据显示,10月份乘用车生产1664.8万辆,同比下降4.7%,降幅出现小幅收窄。但新能源乘用车单月生产37.9万辆,同比增长138.7%,1-10月份累计生产243.5万辆,同比增长187%。

与整车市场的波动振荡不同,新能源市场零售规模呈现出稳定增长的趋势,除2月特殊节点外,前10月销量极值分别出现在1月和9月,分别为15.5万辆和33.4万辆。相比1月,新能源乘用车规模已经实现翻倍增长。

与2020年相比,无论是从规模,还是销量增幅,2021年新能源汽车的发展,都可圈可点。业内推测第四季度有望将新能源体量推至新高。

芯片供应紧缺 新能源市场不降反升

如图所示,2021年新能源版块增长率至少10倍于行业平均增长率(刨除2020年2月停产停售特殊情况),但受到产能制约,在第四季度时出现一定程度的回落。

从整体看,新能源零售同比增长率保持在平稳状态,相对而言,传统燃油乘用车零售量增长率出现下降趋势。在芯片供应问题一定程度上缓解的情况下,10月燃油车增长率出现小幅度回升。

值得注意的一点是,在芯片供应相对紧俏的9月,新能源零售增长率不降反升,而燃油车零售增长率出现截至10月的最大降幅。有行业人士指出,芯片供应紧张时期,广汽、比亚迪、上汽等厂商调整了产能,优先供应旗下新能源车型的生产工作,将部分落后产品和市场需求量小的产品停掉,从销量层面也能推断出,传统大型企业转型发展的决心。

新能源乘用车有望提前实现20%阶段目标

汽车预言家汇总数据显示,新能源乘用车零售市场渗透率从今年1月7.18%已经翻倍增长至10月的18.49%,同时,在9月出现极大值21.13%,截至10月底,新能源乘用车市场渗透率均值已经达到13.37%。根据工信部数据显示,1-10月新能源整体市场渗透率为12.1%,整体呈现扩大态势,乘用车版块将继续拉动整体渗透率增长。

在业内看来,市场渗透率是衡量新能源汽车产业发展阶段的标准。《新能源汽车产业发展规划(2021—2035年)》中给出的指向性目标是,2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右,业内人士表示:“从现在新能源乘用车增长趋势来看,2022年便有望实现全年20%的市场渗透率目标。”

在采访中同时有专家表示:“严谨来讲,在新能源车20%的渗透率中,包含了新能源汽车中各个品类和各个级别的产品。需要从产品品类、形态、市场以及外部因素等多重影响中全盘考虑,但新能源乘用车今年的市场渗透率已经高于预期。”

新能源乘用车净增量达到140万辆

统计数据显示,截至10月底,新能源累计销量213.5万辆,同比增长191.3%,相比2020年同期数据73.3万辆,净增量达到140.2万辆。

汇总市场信息发现,净增量高涨主要是因为市场中新能源车型更具备吸引力,在补贴退坡后,卖方市场转入激烈竞争的阶段,多家车企快速推出新车型,广汽、上汽、比亚迪、长城、大众等企业正在快速补充新能源细分市场覆盖率,而新企业阵营中的蔚来、小鹏已经特斯拉,将产品线与配置线进行扩展。

在新企业的产品推动下,新能源乘用车净增量的单车价格呈现出向上趋势,从过去的10万元产品对标,已经上探至20-25万价格区间。与此同时,传统车企大厂的纯电动浪潮正在推进,以一汽-大众ID.家族、比亚迪DM-i等为代表的新能源产品正在进入增量的快车道。

通过将份额细分可以发现,纯电动始终占据新能源主导地位,份额始终在80%以上,与欧洲市场1:1的市场特征截然相反。汽车预言家梳理企业产品战略后发现,插电式混动的产品阵容不足一成,有机构预测,全球新能源市场份额将向“中国模式”倾斜。

前十车型占市场总量45%

根据乘联会数据,在10月销量前十的新能源车型中,Model Y赫然在列,销量为13303辆,而同品牌Model 3仅为422辆。汽车预言家了解到,10月特斯拉中国工厂生产的Model 3车型将主要用于出口,而其9月销量为19120辆。

比亚迪有4款车型进入前十榜单,累计销量45398辆,包含纯电动与插电式混动车型。此外,广汽、上汽、一汽-大众等品牌的新能源车型正处在快速上升的通道中,距离前十榜单仅千辆左右。

从整体榜单看,宏光MINI EV始终稳定在新能源零售量的第一位置,累计销量超过30万辆,近6倍于欧拉黑猫。特斯拉前十月累计218409辆,如果算上出口数量,特斯拉将成为高单价车型中市场规模最大的品牌。

统计数据显示,10月销量前十车型总量共计137078辆,占10月新能源乘用车市场份额44.92%;1-10月销量前十车型总量共计954060辆,占1-10月新能源乘用车市场份额44.62%。可以发现,头部产品的销量集中度正在提升。

30万级纯电动车“上打下压”

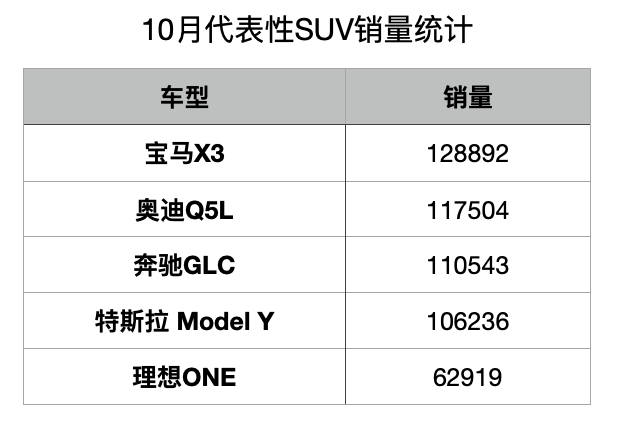

值得注意的一点是,10月特斯拉Model Y车型已经超越“BBA”同级产品销量,理想ONE与“BBA”的差距已经缩小至2000台左右。

过去,大家认为纯电动车型将主要集中在低价区间与一二线市场,但从趋势来看,特斯拉Model Y正在侵蚀“BBA”产品销量。与此同时,Model 3在9月份销量已经超远过“BBA”B级车。将视角下放至更多层级市场后可以发现,30万级电动车正在蚕食“BBA”等传统豪华品牌的市场份额。

与此同时,也有行业人士指出:“芯片断供问题,对智能化程度较低的一般车型影响不大,受芯片断供影响最大的是高智能化的车型。在芯片断供背景下,跨国品牌、豪华品牌把控着绝大多数的芯片,因此高端新能源车生产受限,造成销量断层。”

传统车企供应链控制能力凸显

从车型销量涨幅来看,比亚迪与一汽-大众处在行业前列,近乎实现翻倍增长。相比之下,新企业中,蔚来、理想、小鹏等头部企业销量表现总体向好,但生产能力和交付能力受供应链影响较大,在10月出现下滑。

有行业人士指出:“头部自主品牌产业链韧性强,能够有效缓解芯片供应短缺压力,在新能源市场获得明显增量,因此比亚迪、一汽-大众等传统车企品牌同比均呈高幅增长。”

此外,同样需要注意的是,蔚来、理想、小鹏在交付量攀升的过程中,成本控制能力较差。以蔚来为例,第三季度汽车销售收入达到86.368亿元,同比增长102.4%,但销量增长的同时,也带来了更高额的成本支出。销售成本达到78.12亿元,占总收入8成之多,在短期内对毛利造成较大压力。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)