【汽车人】如何在汽车业定位?华为难题待解

华为越是显示自己能提供全车智能化方案的技术实力,就越被忌惮。

文 / 孟华

接近年底,汽车圈大事没有,海清河晏。但是,科技企业争夺业内生态位的努力,一刻都没有停息。主机厂对这些公司的态度,大多且制且用,结果是大家都不满意。

前者发现后者的产品上来之后,宣传也不是,不宣传也不是。而野心大的科技公司,则对当前没有实现“软硬全栈供应商”地位不满,认为主机厂排挤新型供应商。

华为想当什么样的供应商

对于车企来说,就算一级供应商也不能包打天下,把所有的电子电气沾边的软硬件全都吃掉。如果是这样,就成了主抓四大工艺+总装的代工厂。类似博世这样严守业务边界的做法,就得到普遍认可(也有历史因素)。

也因为如此,国内在汽车产业投入最大的两家科技公司:华为和百度,都暂时处于智能车战略的僵持阶段。

互联网企业倒不想“全栈”,只想做智能驾驶、车联网和智能座舱的方案提供商,这已经触了车企的逆鳞。而华为则要的更多,这就更难达成重量级合作。

一个是术业有专攻,供应商不会门门皆精;另一个是在一款产品上全盘采用一家的技术非常罕见,越是大型主机厂,对技术“多源性”越是执着。

事实上,迄今没有任何一家传统供应商能做到“全栈”,麦格纳是很少见的“全垒打”选手,但其代工的自我定位,又不可能威胁主机厂,因为麦格纳本身没有整车品牌诉求。

这就是为什么车企面对华为,比对互联网企业的戒心更大。一线车企顶多不搭理互联网企业的吆喝,但是它们对华为却有提防。当然,这不妨碍华为作为二级供应商与车企合作愉快。

华为显然认为自己的技术力量足以匹配野心,但车企还没到缺了华为的产品,就在竞争中落败的地步。华为认为,现在只差一层“窗户纸”,只要攻破一家一线主机厂,剩下的无非传檄而定。事实真是这样吗?

整合业务,就是整合人事

进入汽车行业、做新型供应商,华为是玩真的。这两年业内也算看明白了。

一年多以来,华为已经将散落在多个BG(业务群)的智能汽车有关的业务,逐渐整合。这部分工作,今年5月份就完成了,标志是余承东以常董身份,兼任“智能汽车解决方案BU”(简称“车BU”,BU即“业务单元”)CEO。

“车BU”下辖9部门,架构设计与集成战略部、战略业务发展部、政策与标准专利部、Marketing部门,可视为前台部门;MDC产品部相当于中台,智能驾驶、智能座舱和智能车云,将会成为华为主打的三个产品线;质量与运营部为后台部门。

如此,原“车BU”总裁王军不好安排。现在同时设CEO和总裁的公司非常少,因为两者权力不好分割。理论上总裁由董事会任命,而CEO未必如此。但在华为“车BU”,余承东显然比王军分量重要。后者不好安排,因为他是华为轮值董事长徐直军欣赏的干将。

而“小徐总”(华为内称徐直军)和余承东的关系,这两年愈加微妙。华为两个最为赚钱的业务,也是起家资本,一个是无线业务,一个是终端业务。因此华为内部有“圣无线、神终端”的说法。徐直军和余承东都曾领导过两大业务,而且在此期间徐直军一直是余承东的直接领导。

不过,后来余承东领导消费者BG,手机业务一飞冲天,因此隐隐有和徐直军分庭抗礼的趋势。因为美国制裁,手机业务逐渐下滑,华为将智能车业务奉为未来的战略重心,2019年“车BU”正式成立,很快被升为一级部门,下辖驾驶、座舱、网联、电动、车云五大二级部门,王军从无线空降至“车BU”任总裁。

今年5月,余承东只干了一个月的华为云CEO,就被老板点将,去领导“车BU”。而王军-徐直军这一条汇报线,此时就有点小失落。

小康旗下的金康赛力斯SF5,上了华为的HI Car、电驱和智能音响。余承东卖力吆喝,但只字不提极狐HI版。

去年极狐αS上了HI全套解决方案:包括自动驾驶、智能座舱、车云,电动,网联,雷达;而智能座舱方案则是鸿蒙车机,而非HI Car。

这时大家就发现赛力斯SF5和极狐αS居然没有一项技术是相同的。

原因很简单,赛力斯SF5是余承东手下终端人马+电驱团队做出来的,而极狐αS项目则是由王军牵头做的。

余承东调任“车BU”CEO,王军必须变成二把手,“总裁”这个名头就有点不对劲。

当时我们预测,王军不是调任,就是离职。今年9月,华为总裁办正式发文,任命王军转任COO,兼任产品线总裁。王军的职权没有太大削弱,但继续下沉,理顺了汇报关系。至此,余承东在“车BU”的话语权彻底巩固了。

去年12月,华为总裁办专门发文,称华为坚决不造整车,谁再建议造车,可调离岗位,算是从形式上统一思想。但徐直军在几个场合暗示,余承东就是“造车派”头子,赛力斯随时可转换角色。

“全栈能力”被忌惮

车企不会因为一纸内部公告就信任华为。华为越是显示自己能提供全车智能化方案的技术实力,就越被忌惮。

华为将自己在车载ICT上的能力,总结为“1+5+N”。

“1”是通信与计算CC架构,即网络+控制器(CDC域控制器、VDC虚拟控制器、MDC跨域控制器),每个平台都可以形成生态。现在车企必说的OTA,就来源于CC架构能力。

“5”指的是智能驾驶、智能座舱、智能电控、智能网联和智能车云系统。

“N”则是30多种智能化零部件,包含芯片、传感器、电驱单元、通信单元等。

显然,华为做“N”,就是充当二级供应商,车企没有抵触情绪。华为在11月26日,还花了1.88亿元在东莞松山湖又拍了块地,用来扩张智能化部件生产线。

而华为做“5”个智能化方案,车企也可以勉强接受,选择一两样,但避免全盘抄作业。

至于“1”的架构方案,目前成功合作的只有极狐一家。原因明摆着,只要用了华为计算架构和数据网络,所有的底层逻辑、计算硬件,都要交给华为,车企相当于在华为面前裸奔。

如果“1+5+N”都用华为方案,车企的确就只剩底盘和壳子了。

这个困境,百度也遇到了。百度给出的答案是与车企合作,单独创建品牌,不但为智能化技术背书,还自己亲自下场造车。而华为考虑到ICT海外业务和车企的感受,声称做汽车业的博世,这就堵死了造车之路。

2019年,任正非对外宣称,刚成立的“车BU”六年内没有盈利压力。也就是说,至少到2025年,华为智能车业务都可以试错。其中的关键,就是调节与主机厂的关系,进入一级供应商的角色。“全栈供应商”的想法,可能得按一按,至少近两年时机不成熟。

三个战略合作,哪个更有示范效应

合资没戏的话,自主先走一波,只要合作成功,就可以形成示范效应。可惜,目前极狐的月销量在3位数晃悠,相较全年1.2万辆目标差得太远。赛力斯SF5最高月销量出现在2021年10月(11月销量未公布),为2205辆。SF5“华为智选”上市以来,仅有3个月销量突破1000辆,不尽如人意。

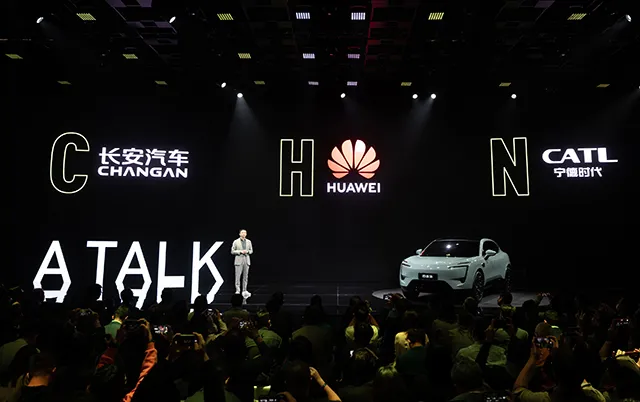

和百度一样,华为正在探索新路径。长安的阿维塔品牌,系长安与宁德时代、华为共同合资合作建立,阿维塔系列车型(首款车阿维塔11)诞生于CHN平台(即长安、华为、宁德时代)。

其中长安持股39.02%,宁德时代持股28.99%,蔚来持股1.13%,剩余30.86%的股份,将引入多家投资者,而华为则坚持自己只提供技术、贴标(HI Car),不参股,避免被任何一个主机厂绑定。

这与百度+吉利的合作方式不同。百度亲自下场,而且占大股份(虽然实际话语权存疑),而华为只作为技术支持者出现。华为出现在“CHN”平台上,也意味着不是传统供应商,而是介于技术合作和供应商之间的角色,算是华为新开辟的方式。

而长安则期望阿维塔独立运营,与长安主品牌拉开距离。长安主抓的姿态,与吉利充当车型平台+生产线提供者的做法,也有区别。

华为现在急切地期待阿维塔项目成功,从而坐实“全栈供应商”的江湖地位。最好的结果,莫过于阿维塔在技术代际上,与合资产品拉开差距,而且这种差距为市场所承认。那时的合资在选择上,将陷入两难境地,不管是否选择与华为合作,华为都在战略上赢得主动权。不过,即便局面按照华为期望的方向走,也需要再等上一两年。

假定阿维塔成功地展示了强大的“智能一体化”整合技术,而不是像其他产品的几个智能功能处于各自为战的情况,那么合资仍有可能继续“苟”下去。因为传统市场上,跨国品牌仍然占优。

只要存量可观,合资就可以坚持现在的立场,即只把华为作为普通的二级供应商,而不是华为期盼的超级供应商地位。华为必须继续实施“战略忍耐”,直到市场真正走向智能化为主要品牌力的那一天。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)