风暴眼|嘀嗒静默的一年,顺风车已被资本抛弃

凤凰网《风暴眼》出品

核心提示:

资本市场没有给嘀嗒第二次机会。

2020年10月,嘀嗒出行向港交所递交IPO申请“失效”。

2021年4月,嘀嗒再次提交招股书,结果仍是“失效”。

核心高管全部股权质押,4年未获得新融资。

这家在顺风车市场占有率超65%,毛利率可达87.3%的公司,为何陷入无法上市的困境?

究竟是什么让嘀嗒出行引以为傲的顺风车业务失去了想象力?

61家共享出行企业超过180天未向交通部传输数据,等于变相“死亡”。包围圈缩小,订单池缩水,出行被资本圈称之为“夕阳赛道”?

顶级投资人,集体失手?

2022年开年第四天,嘀嗒悄无声息地官宣了品牌升级。几乎没有媒体关注。嘀嗒品牌定位升级为,“另一种出行方式”。

虽然嘀嗒低调的战报显示,2021年嘀嗒有1080万顺风车车主和2.05亿合乘人。但是留给行业唯一印象是二次上市失败。

2021年,出行行业流年不利,嘀嗒上市无路,滴滴“自杀式”上市加破发与下架,哈啰撤回上市,Uber破发与跌超两千亿,让资本对这个赛道胃口尽失。

回过头看七年前那场热血沸腾的网约车大战,好像已经像一个世纪一样遥远。

几块钱打一辆车,一家平台单日补贴亏损最高四千万,算得上互联网黄金十年中的一个小高潮。

彼时,在泥沙俱下的出行领域中,嘀嗒出行被视作“夹缝”中的幸存者。

嘀嗒出行仅提供平台,不拥有车队或租赁车队,因此几乎不承担额外的运营费用。以“轻资产”模式切入,付出的维护成本更低。车主无须经营许可证及执照即可上路。其拓展新司机的成本也更低。

如此一来,轻装上阵,业务高速扩张,新增营收的边际成本也小于同行。

嘀嗒通过收取服务费及投放广告获得利润。避巨头之锋芒,聚焦细分赛道,一度被视为其制胜法宝。

顺风车模式的红利,也为嘀嗒引来不少顶级投资人。

截至目前,嘀嗒共获得4轮超1.3亿美元融资,IDG,机构股东还包括蔚来资本、崇德投资、高瓴资本、京东、携程等。

一位业内人士曾将初创公司商业模式分为A、B、C三个等级,其中A类的客群是同质化人口多,密度高且在持续增加,也是最受资本青睐的模式。嘀嗒占据的出行市场无疑是A类之选。

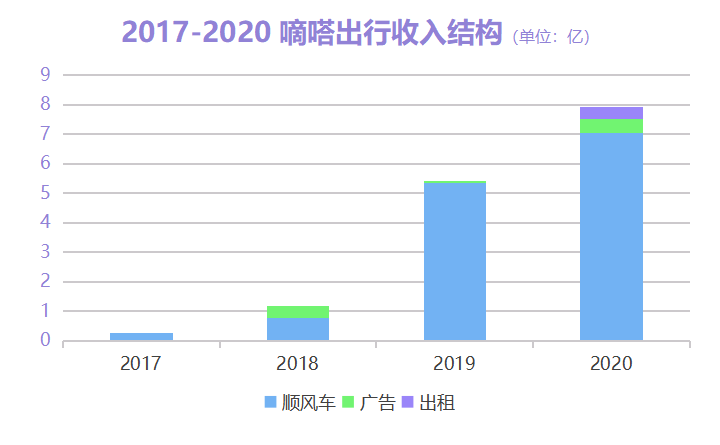

所以在这一市场中,嘀嗒取得了不俗的增长,在2020年提交的初版招股书中,嘀嗒已连续15个月赢利,3年营收增长近12倍,核心顺风车业务峰值应答率超过70%。

从各业务毛利率变化来看,顺风车平台服务的毛利率持续上升,由2018年51.8%上升至2020年87.3%。此外,嘀嗒净利润水平也维持在50%左右。

高利润背后,一定是低成本。

因此顺风车平台不需要给司机提供大量补贴。在乘客端,顺风车费用也往往比网约车与出租车低得多,也不需要额外补贴吸引用户。

出租车业务的逻辑也是如此相似。司机利用网约车平台获取网络订单,对传统扬招订单进行补充,双方属于互利关系,嘀嗒也不需要向出租车司机提供额外补贴。

但随着互联网聚集效应愈发明显,新增流量变得越发昂贵,顺风车的低成本围城开始消解。

2020年,嘀嗒出行为顺风车业务补贴1.35亿元,占同年营收的六分之一。嘀嗒出行的补贴费用较上年度增长14倍,超过整体销售支出46%。

涨补贴,是无奈之举。

一位北京车主表示,在补贴最高点那段时间,一趟10公里左右的路程能赚30-40元,但补贴回落之后就不会继续使用嘀嗒。

顺风车业务虽然红火,也是嘀嗒的桎梏。4年以来,顺风车在嘀嗒收入结构中的占比一度超过90%,其他业务增长不多。

但嘀嗒未能上市的核心症结,并非业绩,而是顺风车业务存在隐形风险导致的。

知情人士称,2020年10月嘀嗒递交招股书时,港交所对其是否遵守监管规定存在质疑,这也是导致文件失效的主因。此前也有报道称,因无法提交合规证明,嘀嗒或许在未来1年-2年内都没有上市机会。

如果嘀嗒最终无法上市,将带来连锁反应。

多次冲击IPO失败,存在很大的估值下滑隐患。按照嘀嗒目前百亿人民币左右的估值,对投资机构本金收回没有问题,但难言有很高额的回报。

公开信息可查,嘀嗒出行所属的北京畅行信息技术有限公司,五位核心创始人所持有的股份均被出质。

质权人为拼途(北京)信息技术有限公司,由AMAZING JOURNEY LIMITED全资控股。

已有4年未融到新钱的嘀嗒,此番股权出质,或是为从银行等机构获取贷款。

赛道夕阳?

尽管今天生活在一线城市的年轻人,已经很少有人会招手拦出租车了。但反常识的是,中国出租车数量仍超网约车近两倍。出租车与网约车(含顺风车等业务)之比大约为6.6:3.4。

在网约车市场中,顺风车业务是一个相当动态的概念。它可以被解读为共享出行板块中的“第三大业务”。但如果按交易总额估算,2019年出租车市场份额仍占四轮出行市场的68.6%,网约车占比为29.4%,顺风车仅占2%。

在互联网商场残酷的二八定律加持下,靠站队“上位”的嘀嗒占领的市场份额本就有限。嘀嗒在阐述自己一哥地位细节时,也显得很暧昧。

在2021年递交的招股书中,嘀嗒仍在引用弗若斯特沙利文2019年的数据,称公司占据了66.5%的顺风车市场份额。

不仅如此,规模超两千亿共享出行市场,开始在看不见的地方缩小着包围圈。

根据中国互联网络信息中心(CNNIC)的《中国互联网络发展状况统计报告》,2018年12月,全国网约车的用户规模为3亿8947万。2020年12月,这一数据为3亿6528万。

其中,我国网约车用户规模达3.65亿,占整体网民的36.9%。其中滴滴占15.26%,嘀嗒拼车占1.11%,首汽约车占0.44%,曹操出行占0.33%。在这个市场份额中,滴滴月活近5000万,嘀嗒约为430万。T3出行、曹操和美团等打车企业,月活最多可达五百万,仅占滴滴的十分之一。

订单数也在减少。

2021年11月,全国网约车监管信息交互平台共收到订单信息62309.9万单,环比下降9.9%。从全年的数据来看,情况也是如此。根据国家信息中心统计,2020年网络出行市场交易规模约为2886亿元,同比下降15.7%。网约车客运量占出租车总客运量的比重约为36.2%,同比下降0.3%。

蛋糕没有变得更大,但第二波混战已经到来。

在滴滴下架的日子里,争夺变得更加激烈。扩招司机、烧钱补贴、疯狂地推的新老玩家们又出现了。2021年9月,交通运输部会同多个监管部门,对T3、美团、高德出行恶性竞争,以补贴吸引乘客的行为进行约谈。

即使这次市场争夺战已经出现“动作变形”的情况,滴滴的霸主地位仍未被撼动。

一位网约车从业者告诉凤凰网汽车:“下架之后收入肯定有下降,选择去其他平台的专车司机比较多。快车基本还是在用滴滴,最多是在其他平台同时接单。”

汽车分析师、北方工业大学汽车产业创新研究中心研究员张翔表示,嘀嗒核心业务壁垒本身就不高,其他网约车平台也在与其竞争。互联网领域主要是以快制胜,嘀嗒因起步较早,在顺风车领域成为了头部企业,其他平台仅需降低每单抽成就能够吸引更多玩家。车主易出现存在对嘀嗒的忠诚度不够,或多平台接单的问题。

嘀嗒出行此前曾表示“承诺永远不做快车和专车”,这一承诺只会让其增长更加艰难。当初在巨头阴影笼罩下,寻找“夹缝”求存的嘀嗒,如今仍然活在那道“夹缝”里。

招银国际证券有限公司研究部经理白毅阳表示,嘀嗒已经实现盈利,对外证明了商业模式的可行性。但是嘀嗒未来受到两方面制约,第一是平台类公司如高德、美团等利用平台流量优势持续扩张出行业务。第二是合上,顺风车业务可能会面临更高的合规成本。

安全问题,几乎是悬在所有网约车企业头上的达摩克利斯之剑。

最近的一次发生在2021年11月。乘客崔某在乘坐嘀嗒顺风车时选择跳车。因车主想搭载其他平台乘客,自己提出下车被拒绝。

一位网约车平台高管曾表示,在入行前本以为共享出行是互联网业务,公司开起来才发现,打车也涉及很多乘客的安全问题。尽管平台已经严抓安全问题,但谁也无法保证能杜绝法律事件的出现。

官方平台显示,嘀嗒出行因平台司机未取得《网络预约出租汽车经营许可证》、变相从事网约车经营活动、侵害消费者权益等原因受到处罚,截至目前有209条法律纠纷。

不相信童话

监管的紧箍咒和高悬之剑,让二级市场似乎是出行领域企业避不开的墨菲陷阱。即使身处头部的企业,也无法挣脱估值泥沼。

放眼国内,滴滴IPO首日即巅峰,敲钟后紧接着就是破发、下架与整改。有了前车之鉴的哈啰出行于7月撤回美股申请,停止上市动作。一心只想IPO的嘀嗒两次折戟港股,至今未有新动作。

国外的情况也不乐观,Uber上市即破发,市值一度下跌超两千亿。如今在800亿美元的关口徘徊的Uber,离千亿之梦仍有一段距离。12月初上市的东南亚共享出行第一股Grab,仅一周市值就下跌超三成。

在补贴战开始初期,有业内人士分析称:“只要打车软件们未实现上市,只要一定区域市场未完成寡头决胜,百姓们对获补贴的额度、周期都可继续期盼。”但今天打车的补贴没有持续,上市者更是寥寥。

如果没有滴滴下架的情况出现,网约车市场几乎没有出现“二战”的可能性。

现在市场的活跃,也只是针对存量份额的争夺。在牌桌上的玩家们试图重构市场,但已经没有新的蛋糕出现。即使被视为拿到“巨额”融资的T3出行,也仅融到77亿人民币。在以前,这个金额至少要再加个零,换算成美元才能买到入场券。

截至2021年11月,有61家共享出行企业超过180天未向交通部传输数据,等于变相“死亡”。

顺风车不是共享出行领域中的主要模式,也并非中国人主流出行方式。在注重私密性的市场中,100人中可能仅有不到5%的网约车用户,会选择将顺风车搭乘或接单作为日常生活的一部分。

一位投资公司的负责人表示,出行公司的模式太容易被拷贝,而且市面上还没有新的模式出现。“反正现在你给我,我肯定是不会投的。”

前述人士总结道,过去有哪些明星投资人还没退出已经不重要了,现在共享出行的格局基本成熟,现在至少已经不是适合新创业者入局的赛道。嘀嗒出行创始人宋中杰此前也坦言,“创业是一个速度的竞争,我们可能赢得了局部的效率因素,但整个的目标和战略输掉了。”

情况的确如此,2017年以来,共享出行领域的融资金额和融资次数都在下降。据研究机构统计,2020年国内共享出行投融资事件发生次数仅20件,较3年前减少超八成。

一位投资人告诉凤凰网汽车,共享出行的创业时代和成长时代已经过去了。他对嘀嗒的现状进行比喻,“一个同学留级了四年,今年突然开始很努力。老师可能会开始重新关注他,但肯定不会觉得他很有天分。”

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)