小鹏汽车:期中收官,寒气扑鼻

引言:在蔚来公布半年报之前,小鹏汽车恐怕难逃“口诛笔伐”;毕竟兄弟企业理想汽车,已做不了它的挡箭牌了。

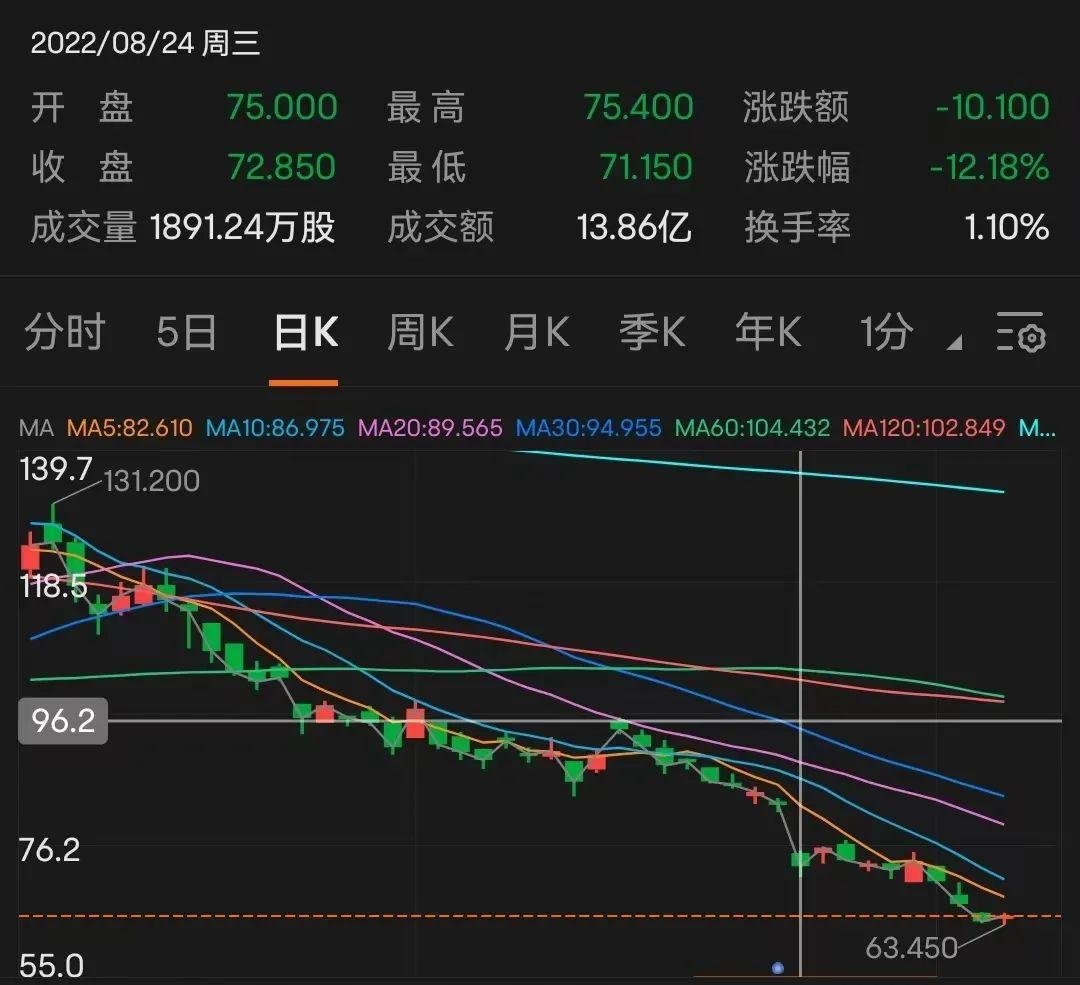

8月23日盘后,造车新势力小鹏汽车发布中期业绩;这份成绩单并没有为其在资本市场赢来太多掌声,更像一枚“深水炸弹”。

业绩发布后首个交易日,小鹏汽车美股收跌10.81%;H股同样大幅收跌12.18%。

虽然亏损是造车新势力的常态,也是亟待破解的课题,但总归要有一个度。毕竟资本市场也是精明的,不会拿着自己的真金白银打水漂。

有意思的是,小鹏汽车发布半年报这一天,还发生了件“不太光彩”的事,即苹果前工程师被指控在跳槽到小鹏汽车前,窃取了自动驾驶商业机密;再加上近期有车主反映小鹏汽车无法申请上海绿牌的闹剧,真让人有些替其抓狂。

截至8月31日数据,小鹏汽车美股/H股市值,仅为理想汽车的53%,蔚来的47%。

1)光与影

俗话说,有光的地方,就有影子。对小鹏汽车来说,交付量是其为数不多的闪光点。

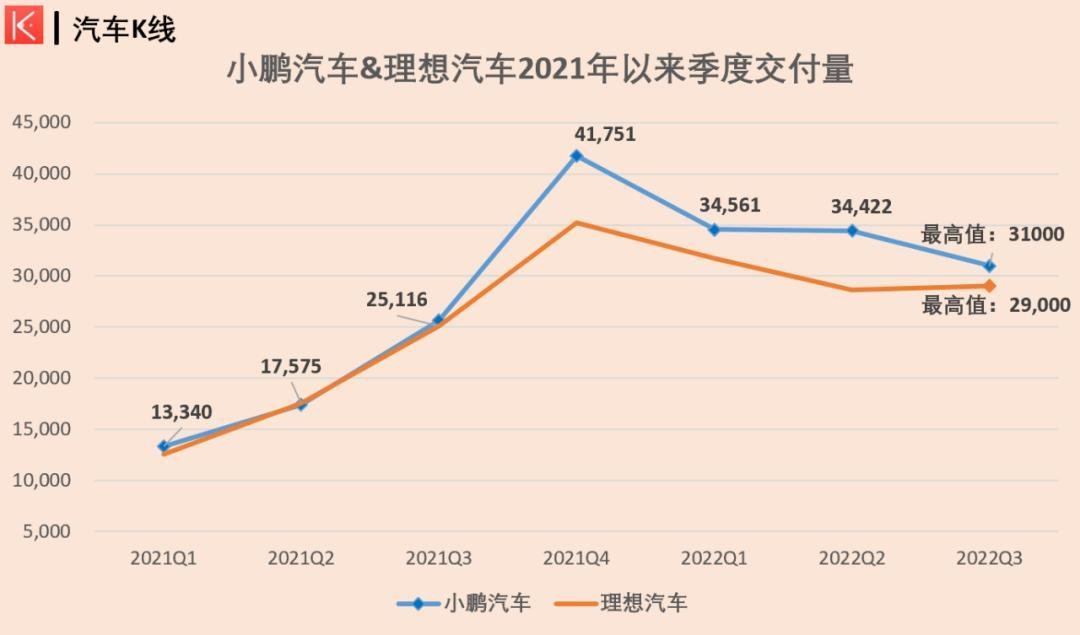

从2022上半年的交付成绩来看,小鹏汽车以6.9万辆,领先理想汽车的6万辆和蔚来的5万辆,具有明显优势;而从经营业绩来看,小鹏汽车的领先优势就显得有些不堪一击了。

根据财报数据,上半年,小鹏汽车实现营业总收入148.9亿元,同比上涨121.9%,其中汽车销售收入139.4亿元,同比上涨118%。

不过,不要高兴得太早,营收翻倍,亏损也翻倍了。

上半年,小鹏汽车净亏44亿元,亏损同比扩大122%,其中一季度亏损17亿元,二季度亏损27亿元,已差不多赶上其2021全年的亏损额(48亿元);与同期理想汽车6.5亿元的净亏损很难相提并论。

虽然这44亿元亏损可能有些“水分”,例如小鹏汽车二季度净亏损中有9.38亿元是来自外币交易汇兑损失,而非经营所致,但外币汇兑这是把双刃剑。

换句话说,即便没有这9亿多的汇兑损失,能改变什么根本性的问题吗?也许差的不是这10亿。反观长城汽车,倚靠汇率收益,轻松入账20多亿净利润。

小鹏汽车的毛利率表现同样乏善可陈。上半年其毛利率和汽车毛利率分别为11.6%和9.7%,前者与去年同期持平,后者下降0.9个百分点。

根据以往数据,小鹏汽车的毛利率在三家势力中没有优势,理想汽车已升至20%以上,蔚来的毛利率也要高出小鹏汽车几个百分点。

小鹏汽车某种程度上讲,已经被同一起跑线上的其他造车新势力,甩开了“一个身位”,新能源市场只会继续卷、更加卷。

以哪吒、零跑为代表的新势力快马加鞭,以华为、小米为代表的跨界势力虎视眈眈,以吉利、长城为代表的传统车企攻势凌厉,加上比亚迪和特斯拉“两座大山”,在资本市场躺着赚钱的日子,已经一去不复返了。

从2020年亏损27亿,到2021年亏损49亿,再到2022上半年就亏损44亿,两年多来小鹏汽车累计亏损约120亿元;而截至2022年6月30日,小鹏汽车已累计亏损约206亿元,这个窟窿什么时候能堵上?其通过两次IPO,合计也就募得了432亿元;而且这些钱在汇率波动中,能换多少到国内使用,恐怕也不好说。

2)痛并快乐着

根据财报数据,今年上半年,小鹏汽车的研发开支为24.86亿元,同比增长77.8%;增幅虽然不小,但已被理想汽车同期的29亿元超越。

回看2020和2021年,小鹏汽车全年的研发投入均超过理想汽车,因此这个中期研发投入被超越的事实,并不是个积极信号。因为众所周知,小鹏汽车以技术立命,而技术就需要研发投入做保障,可不能勒紧裤腰带。

正如前文提到的小米、华为,它们的研发实力不可小觑,一旦起势,很可能直击新能源车企的核心腹地智能化。

值得一提的是,小鹏汽车的研发投入占比,2020年为30%,2021年为20%,而2022年上半年,仅为17%;而且按照小鹏汽车规划,很多新产品还在筹备......

值得注意的是,正如吉利汽车集团高级副总裁林杰所言,其实在智能化和软件方面,企业是很容易追上的,只要有优秀的团队,很快就能赶上。甚至在一些新势力中,有些高层也表示,这些方面,很容易实现一代追平。所以,科技标签不是谁家的专利。

除研发费用外,上半年小鹏汽车销售、一般及行政开支为33亿元,同比上涨88.7%,也是一个不小的增幅,主要是支持汽车销售的营销、促销和广告开支增加,以及公司销售网络扩大与相关人员成本和特许经营店佣金增加。

截至2022年6月30日,小鹏汽车实体销售网络扩张至388家,去年同期这一数字为200家;平均两天不到就开一家店,果真神速;那钱估计也烧得旺旺的。

另外,面对日益激烈的市场竞争环境,同时冲击高端化,小鹏汽车的广告营销费用恐怕也是难hold住的。

这些费用摞起来也是不小的压力;花钱想多卖,越卖还越亏,或许只能“痛并快乐着”。

3)提前认输?

对于今年第三季度,小鹏汽车给出了汽车交付量2.9万-3.1万辆,总收入68-72亿元的预期,算是比较保守;这意味着其第三季度的交付量和收入预期,均将不及第二季度。

再来看下理想汽车对于第三季度的预期:交付量2.7万-2.9万辆,有可能超过二季度,也有可能不如二季度;但总收入预期89.6亿-95.6亿元,下限也将超过二季度水平(87.3亿元)。

由此来看,小鹏汽车业绩公布后没有获得资本市场声援,也就在情理之中。何况三季度还有一个“金九”等着,就这么轻易认输了?

这份业绩指引显然难以让投资者兴奋,瑞信甚至将其美股目标价从50美元下调28%至36美元;当然也不乏逢低买入者,例如摩根大通涉资1.27亿港元增持小鹏汽车好仓174万股。

不过,从7月交付数据来看,小鹏汽车做出保守预期可能也事出有因。7月,小鹏汽车交付11524辆,环比下滑近25%,新势力销冠之位首次被哪吒夺走;从1-7月累计销量来看,哪吒汽车与其相差仅3000余辆……

随着8月份的结束,小鹏汽车在多款产品的支撑下,以9578辆的数字,不敌哪吒、零跑、问界、蔚来的五位数,已经被挤到新势力销量排行的第五位。

正所谓铁打的营盘流水的兵,新能源汽车市场固然潜力巨大,但谁又能在大浪淘沙中真正留下来呢?不好说。

而且,从目前的交付量构成来看,毛利率最高的P7,交付量占比在第二季度为46%,相比一季度减少了10个百分点;不难理解售价更低的P5和G3填补了空白,这对整体的汽车毛利率显然是不利的。

从目前来看,为提高汽车毛利率,小鹏汽车将宝压在了G9身上。小鹏汽车CEO何小鹏曾表示,要将整体毛利率提升至25%,现在看距离目标着实还有点儿远。

何况G9何时能交付,订单转化量具体会有多少,还都是未知数。在这个市场上,理想L8/L9、蔚来ES7、特斯拉Model Y等,都是强有力的竞争对手。

在财报中,小鹏汽车表示要加快推出新产品的节奏,丰富15万-50万价格区间内的产品矩阵。2023年开始,小鹏将有两个平台,6款车型陆续推出,但笔者认为,其他全新产品暂且不说,小鹏G9至少得打响,小鹏汽车的故事才能讲下去。

Views of Autoskline:

现在的新能源市场,可谓百家争鸣,我们能看到造车新势力的敢想敢干,也能看到传统车企的厚积薄发,但盈利,是摆在每一家企业面前的难题。

传统车企尚可依靠燃油车赚来的利润和丰厚家底儿,继续攻克扭亏难题;但造车新势力就不一样了,在资本市场融资固然可以,只要有好故事就成,但如今复杂的全球经济形势,融资不再唾手可得,长时间不盈利就会面临被抛弃。新能源市场不缺一个小鹏汽车。

这场新能源汽车市场的争夺战,传统车企似乎正在寻回主动权,虽然过程异常艰辛,代价也巨大。

截至6月30日,小鹏汽车现金及现金等价物、受限制现金、短期存款、短期投资及长期存款共计413亿元,相比2021年12月31日减少5%。同期,理想汽车资金储备同比增加7%至536.5亿元。

截至9月6日收盘,小鹏汽车美股报收15.9美元/股,创登陆美股后新低;港股方面,截至9月6日收盘,小鹏汽车报收64.85港元/股,跌破70港元大关。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)