蔚小理解体,小鹏在哽咽,雷军为何看通用总裁的传记

包邮区公众号“包叔”写了一篇文章《终于有中国汽车人哽咽了》破圈了。

这篇文章是小鹏的陈情表,引用通用汽车 CEO玛丽芭拉的故事来讲造车有多难。

但是,汽车行业不相信眼泪。王兴将小鹏开除出“蔚小理”,雷军连夜阅读通用前总裁的传记《我在通用汽车的岁月》……

究竟发生了啥,第二波新势力的主力——小米,为什么开始研究通用?我们还是从小鹏G9的发布会聊起。

小鹏G9发布会是一个里程碑

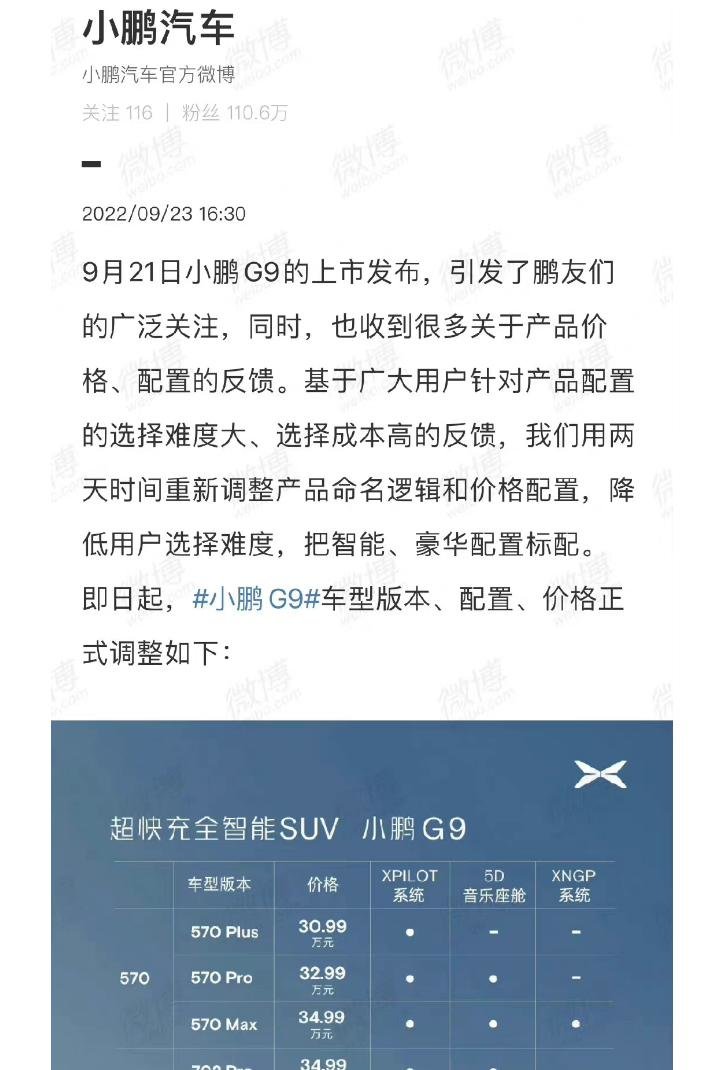

2022年9月21日,小鹏G9发布会翻车。消费者不认可小鹏G9的产品与定价体系。两天之后G9进行了第二次价格发布,开创了汽车行业的先河。

2022年10月1日,美团创始人王兴在微博上将小鹏开除出“蔚小理”三巨头,提出了“理蔚华”的新三巨头概念。

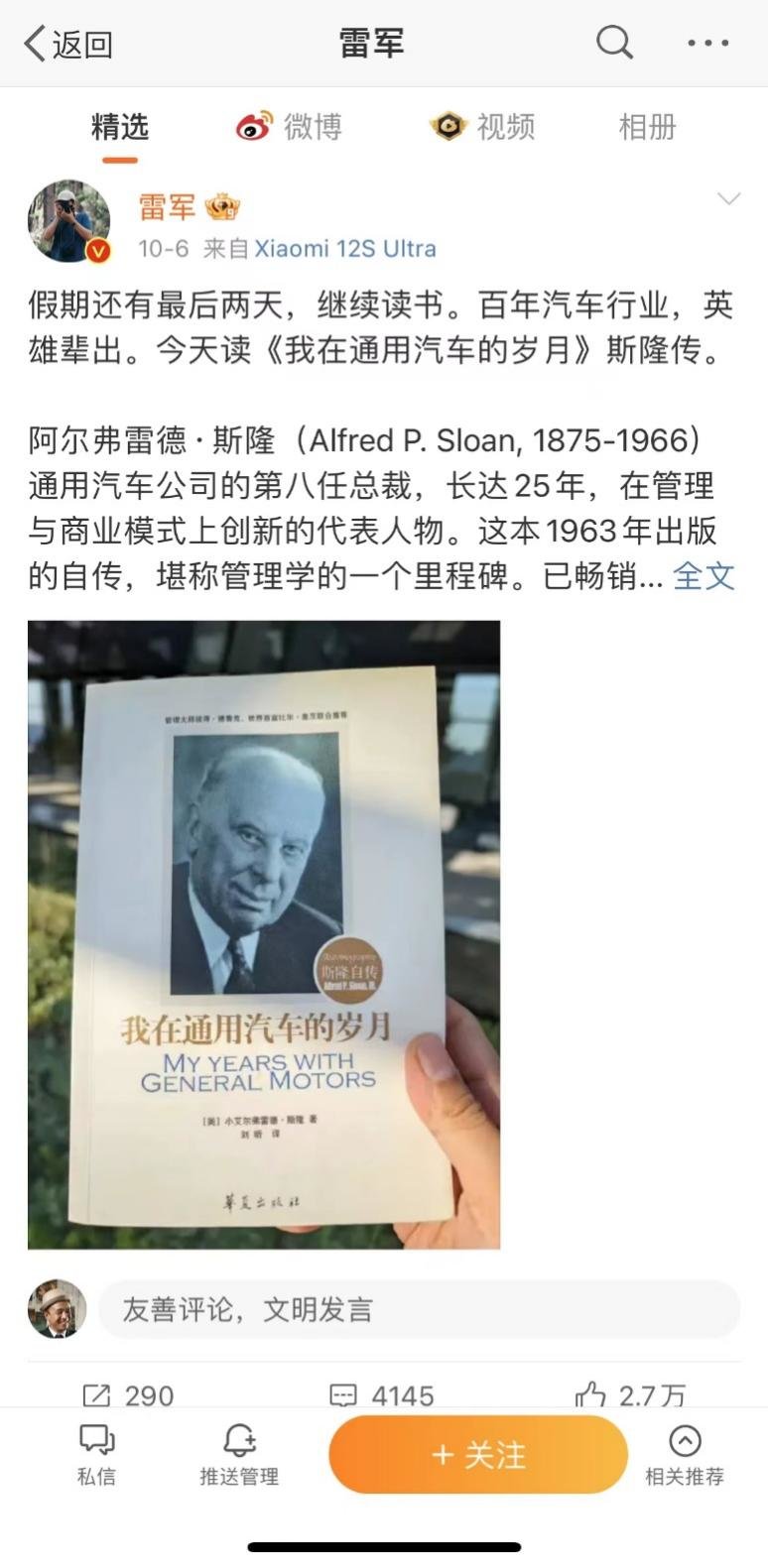

十一假期,同样要造车的小米创始人雷军开始阅读通用汽车前总裁阿尔弗莱德·斯隆的传记。10月6日,雷军在微博公布了《我在通用汽车的岁月》的读书笔记。

2022年10月21日,小鹏宣布公司组织架构调整,模仿通用前总裁斯隆在1920年时代的操作——委员会制——重新平衡组织的分权与集权治理模式。

这就是在整整30天里发生的事情。“小鹏结束了吗?”投资界都在讨论这一问题。新势力快没钱了,而主流合资品牌也没有变成诺基亚!

以上故事中,最具有戏剧性的画面是雷军看斯隆的传记

雷军的梦想——成为中国的特斯拉。

特斯拉是谁的化身?特斯拉本质是100年前福特的翻版,极致地强化汽车的工具属性,用最低成本、最高效率创造最好的交通工具。

历史上谁最终克制了福特?阿尔弗莱德·斯隆,前通用总裁。他认为汽车不是工具。汽车具备时尚属性、社交属性、等级属性……汽车需求是多元的。产品需要细分,“不同的钱包、不同的目标、不同的车型”。汽车公司本质是产业集群的交叉点,汽车公司不只要生产,还要交付和服务,需要合理的网络体系和金融服务,为了保持竞争你还需要与供应链上下游深度绑定。在庞大的工业、服务、金融链条下,依然可以控制成本,在面对弱式经济周期依然盈利,才是真正的王者。《我在通用汽车的岁月》有以下信息值得关注,这也是G9之后行业深刻的讨论。

龟兔赛跑?跑得慢被淘汰,但跑得太快掉血也快

通用是年度车型的开创者。

啥叫年度车型?

每一年比前一年有保持进化,刺激消费。但是又不能进化太多,让老的车型快速过时。

这种节奏感把握在通用最高委员会手里。

这是“德古拉伯爵不死”的把戏。保持年度更新,控制各产品线有进化目标,但绝对不能在瞬间彻底颠覆自己。让庞大的品牌组合和产品矩阵瞬间进入下个时代,是不可能的。这相当于给自己放血。经销商也需要稳定的产品进化速度,来保证他们的承受稳定的库存。合资品牌的节奏感是他们的生存之道。毕竟汽车生产并不是高毛利行业!车生产并不是高毛利行业!车生产并不是高毛利行业!

新势力都会面对上一个问题,在上新品之前老产品的订单量掉得特别快,产品保值率控制起来难度很大。一个新产品让竞品过时的同时,也会让自家的兄弟产品过时。这不只是理想ONE遇到的问题。

为了追求进化的速度,在产品上堆积高科技,推高了BOM成本让消费者无法接受。这是小鹏P5和G9出现的问题。在特斯拉、蔚来也会出现同样的问题,消费者为智能驾驶软件订阅付费的意愿并不高。

新势力在做市场教育方面投入巨大,但自身没有毛利,而那些控节奏的品牌会利用更稳定的进化速度摘桃子。

世界前5需要怎样的组织能力?

雷军在社交媒体表示,“我相信,当电动汽车行业成熟时,世界前五大品牌将占据80%以上的市场份额。换言之,我们成功的唯一途径是成为前五名之一,每年出货量超过1000万辆。竞争将是残酷的。” 蔚来汽车的李斌、华为的余承东也都喊出了同样目标。

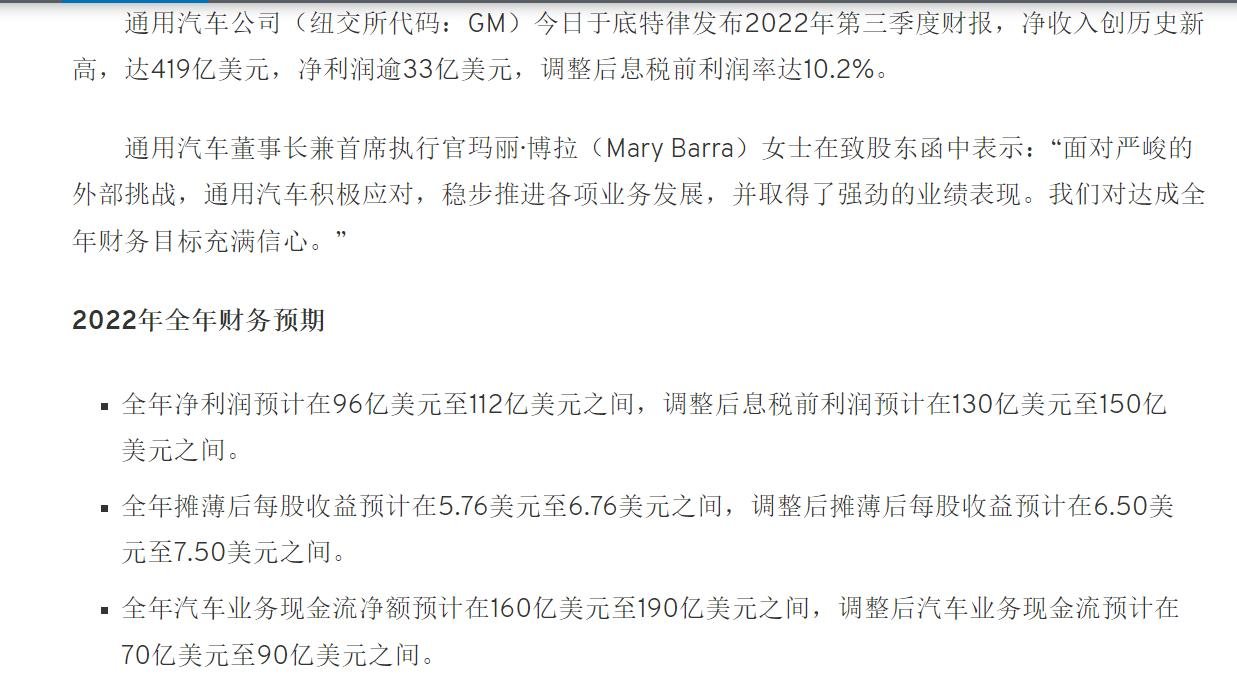

如果小米要进入世界前5,那么它需要搞清楚世界前5的规模。拿他研究的通用为例,GM在超过30个国家生产,全球雇员15.7万。2022年净利润预计在96亿美元至112亿美元之间——约等于1/3的小米市值。这听起来好比职业拳击赛场上,一位超最轻级(52.21kg)选手挑了个超重量级(91.25公斤之上)的对手。

斯隆所创立的“分散经营、协调控制”组织机制是支撑通用连续77年全球销量第一的基础。

《撕裂中的小鹏汽车:求新的A面,失控的B面 》36氪的文章中提到了小鹏汽车组织效率的低下。眼花缭乱的供应商体系、过度复杂的SKU、缺少协作的内部文化、无效的内部竞争……小鹏团队犯过的所有错误,斯隆在他的《我在通用汽车的岁月》都进行过描述。

“没有人确切知道每个事业部对公司总体利益的贡献程度。没有人知道或者证明各部门效率的高低,因此在分配资源时缺乏客观的基础……一些缺乏远见的人也在趁机利用他们在最高层的地位为自己所负责的事业部谋求私利。”

为啥说《我在通用汽车的岁月》是CEO必读书目,人家一百年前说的话,我们现在照镜子看看是不是这么回事。

小鹏的组织问题被拿出来讨论是因为G9意外遭遇了滑铁卢,但就我所观察的其他中国品牌都面临类似的问题。我举几个栗子。

一个集团下,电动品牌销量在增长,类似定位人群的燃油车销量是否在跌,你的品牌管理是否存在左手倒右手?

一个集团下,多品牌战略,是否有很合理的价格梯度。是否存在相互矛盾的定价策略,出现品牌相食的人间惨剧。

一个集团下,不同品牌的产品的设计风格和品牌属性是否形成了区隔,拥有自己独特的识别性,还是先设计了产品,再随意挂个品牌去卖?

为了拼凑整体销量数据,被迫投入精力去营销和开发低价值度产品,而忽视了对决战产品投入。最终Double Lose,输两次。

多品牌发展时,是否一些品牌根本获得不到足够的研发和推广资源,产品交付节奏非常混乱。

公司的采购部门究竟是为了局部价格优惠,还是站在全集团多品牌的立场上省钱。最高层听汇报时,每个部门似乎都汇报省钱了,但公司整体更浪费了。

……

斯隆创造的体系“分散精英、协调控制”的策略的基础是基于“实事求是”原则,给予每个品牌最大的自主权。最高委员会来协调决定对集团而言的最优解。这一过程中最难的就是“实事求是”。你看一些车企不停折腾高管,不停调整战略。感觉车卖不好,要么是人的问题,要么是方向的问题。但,事实上,我们的企业最缺少的就是“实事求是”的决策文化。

流眼泪的不只你一个

小鹏的眼泪,通用在8年前就已经流过。

放弃低增长业务——回归基本面,这是斯隆对什么好业务的看法。

2017年,通用出售欧宝、沃克斯豪尔品牌和通用汽车金融欧洲业务。沃克斯豪尔和欧宝是通用1925年和1929年就拥有的品牌。通用将印度工厂卖给了长城,在2021年前停止澳大利亚霍顿汽车品牌的销售……

国际市场(除了中国)有给通用带来了表面的销量数字,但没有带来利润,也不是决战的核心战场(同理,小鹏是否应该早一点放弃G3和P5?)。

通用减少员工规模,关停工厂,控制供应链的复杂程度,快速提高生产效率。

这种收缩策略主要是为了更宏伟的计划——2025年前在电气化和自动驾驶领域投入350亿美元,这是通用汽车迄今为止最大的一笔投资。

你知道350亿美元是多大体量吗?它差不多是今天蔚来(179亿)+理想(180亿)市值的总和。退一步是为了进两步,战略收缩是为了战略反攻。2017年,你以为主流合资品牌在溃败,实际上人家在屯血。

斯隆在1929-1932年通用经历华尔街危机时要求通用将事业部合并,全集团只有三个车身尺寸,零部件最大化共用以提高效率。而这一轮老势力的反击也采取同样的逻辑。

通用最新开发的奥特能平台可以覆盖旗下所有品牌,他可以支持8、10、12模组构成的单层排布,专供全尺寸SUV和皮卡的24模组双层排布。它用无线连接的方式,解决线束的复杂性……

通用这样的公司如果进入电动车的换代周期,它爆新产品的速度也会跟下饺子一样。新势力认为电动车生产比燃油车容易,这种容易对通用而言也是等价的。通用的奥特能平台可以生产凯迪拉克、别克、雪佛兰,还可以生产GMC Sierra EV电动皮卡、GMC纯电悍马,甚至BrightDrop物流车、Cruise Origin自动驾驶共享汽车也可以造。根据通用最新披露的目标,在2025年,中国电动车的产能要达到100万辆。

此外,我们过去低估了老势力和高估了新势力的上下游整合能力。《撕裂中的小鹏汽车:求新的A面,失控的B面》 文章中指出小鹏忽视了搞定“宁德时代”这个关键供应商的重要性。另外,我们还会主观认为老势力会被燃油车时代的大型供应商的利益所绑架,在智能电动这条赛道上失速。

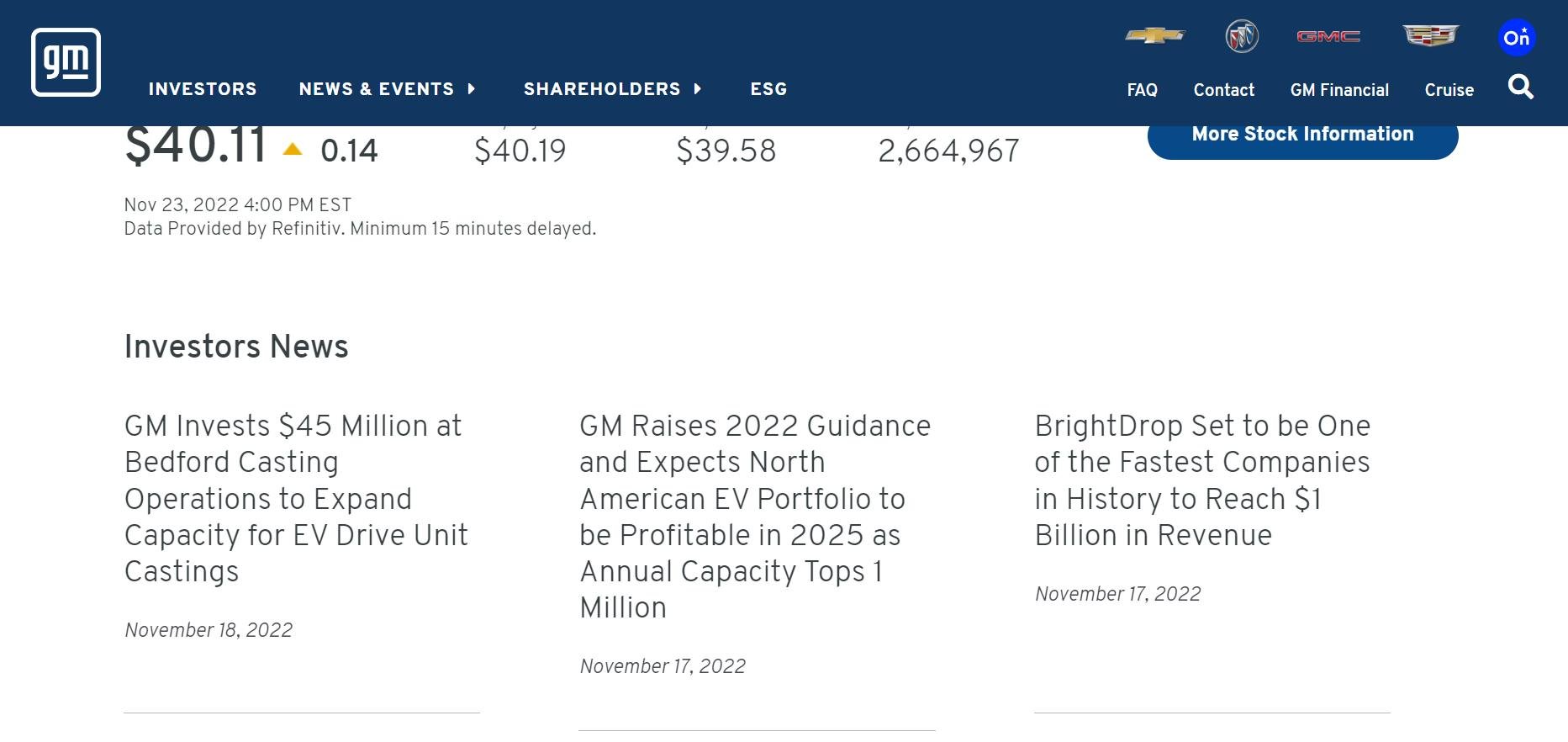

供应链控制是通用和福特两大巨头创造的。亨利·福特去南美洲买橡胶园控轮胎的价格,通用的杜兰特直接把火花塞的发明家Albert Champion的公司合并了。搞定上下游是传统车企的基本功。我们打开GM网站投资者关系的网页可以更清晰地看到他们在干什么。

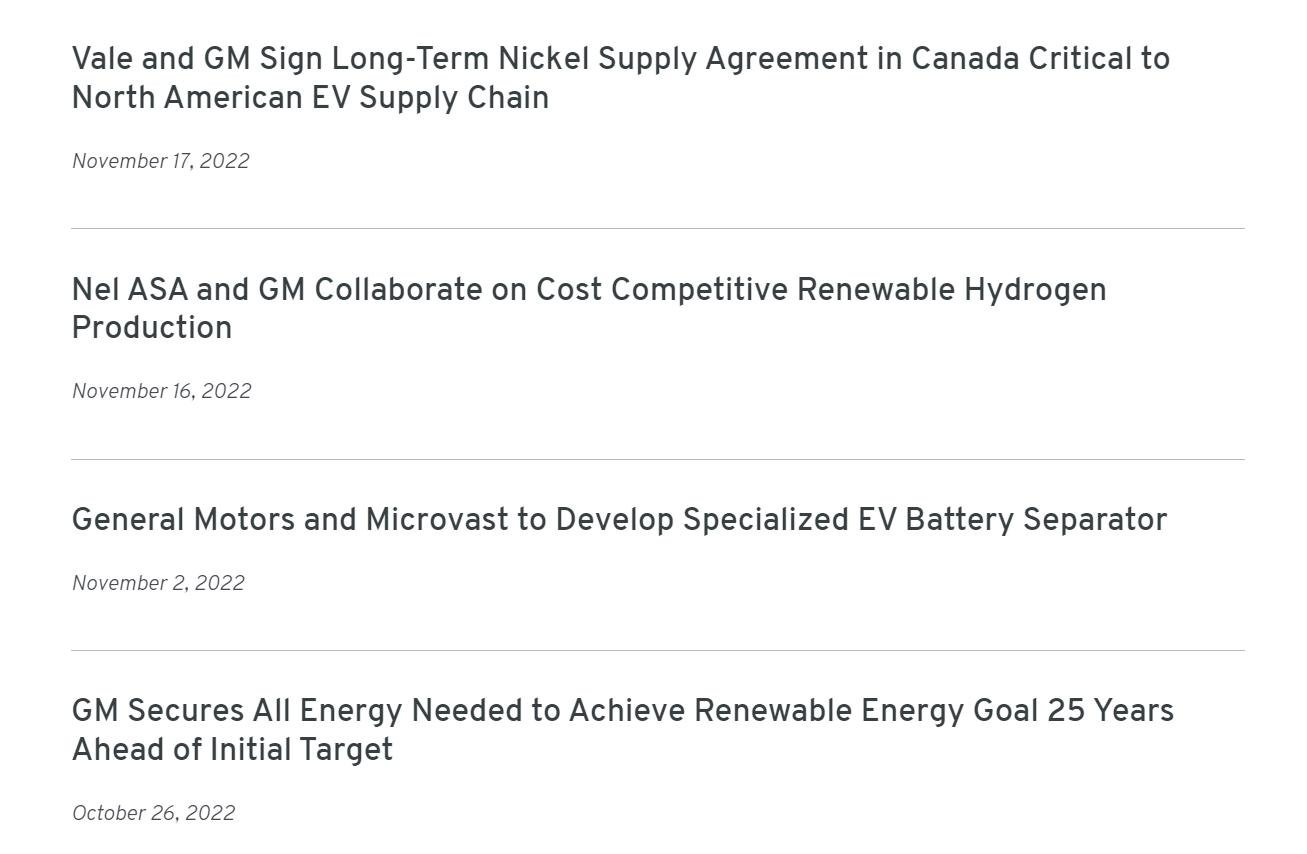

以下是最近两三周发生的事情。GM对Bedford电驱动铸造厂投资4500万美元;旗下电动货车子公司2023年营收预计破10亿美元里程碑;淡水河谷(Vale)与通用达成长期供应电池级镍的合作;Nel和通用汽车合作开发具有成本竞争力的可再生氢气;Microvast与通用拟建电池隔膜厂……

大家不喜欢“优等生很努力”的故事,大家喜欢侠胆英雄的故事。

小鹏汇天的飞行汽车确实是很好的科技故事。但是,通用这种公司默默搞的研发和投资不能忽视。它们不是炫酷的故事,甚至你也不知道里面的专业术语是啥,但它们是能够让电气化产品供应链保持竞争力的事实。

此外,小鹏为首的新势力在软件定义汽车的优势方面还形不成明显的代差。由于事实上L3级智能驾驶的实现并没有政策法规上的时间窗口。所以L2到L3之前会被切分出各式各样的可实现场景,每个小场景自动驾驶的实现都是“新闻”,但并无法构成用户体验上的巨大进步。

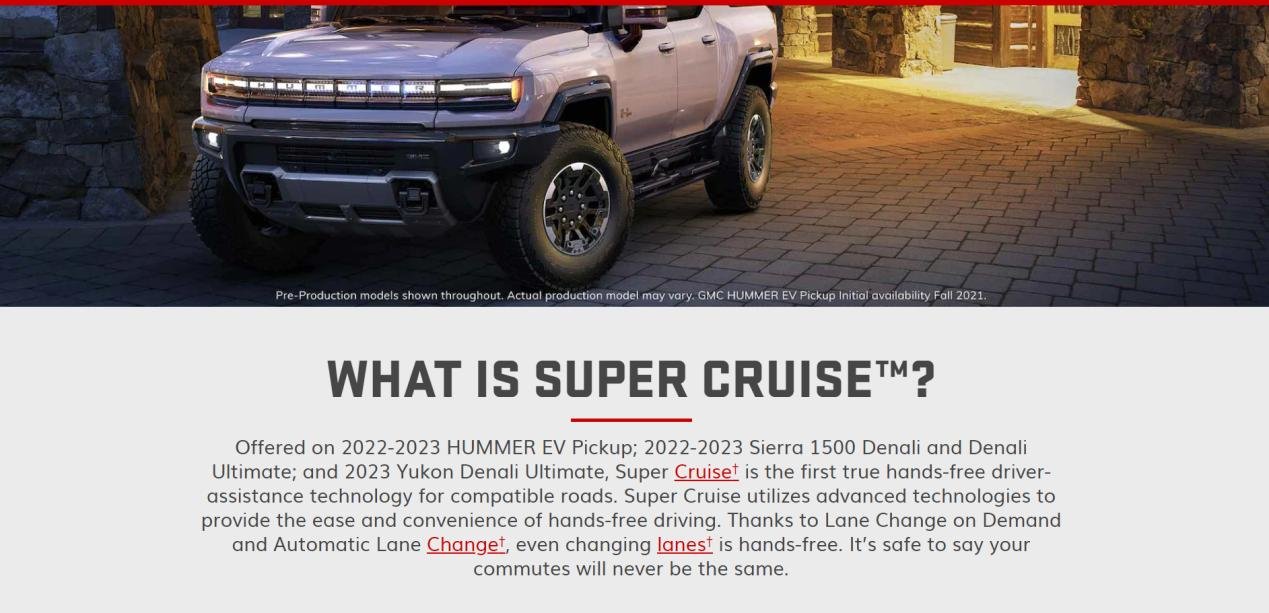

我们拿通用的Super Cruise来对比。这是全球首款hands-free的辅助驾驶系统,最新版本可以实现自动变道,2023年初全新一代还会通过OTA升级搭载在国产凯迪拉克锐歌上……人家这也是世界第一级的智驾水平。

回归基本面,回归主流需求!

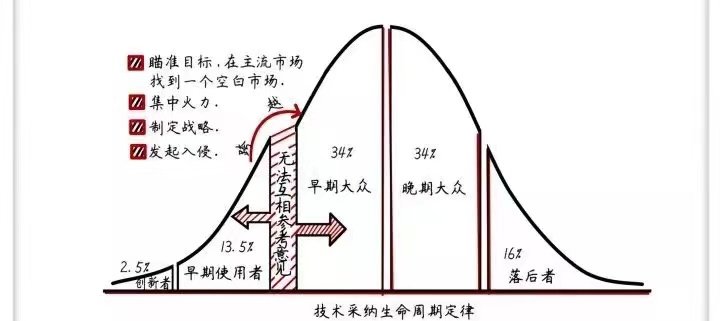

对新的科技产品有极高包容度的冒险用户是少数。他们是市场前2.5%的创新者和13.5%的早期使用者。

电动车的市场穿透率超过30%,对于新势力未必是好事。因为竞争不再是边缘市场,而是主流市场。

冒险型用户在产品购买的决策逻辑上与普通大多数是不同的。这也是所谓创新势力品牌主流化过程中“叹息的墙壁”。

普通消费者买“智能电动车”会问你的车会失控吗?你的电池会自然吗?发生激烈碰撞的时候车身核心骨架会不会崩溃?你的车远程启动会不会失灵?你的车门、车窗会不会打不开?

你的家里有多辆车,你可以把“智能电动车”当玩具,当名片、当社交工具……

但,你家只有一辆车的时候,它需要是的靠谱的工具……

这是通用、大众这种公司的优势。

蔚小理给汽车行业留下了什么

“蔚小理”这三个品牌10年之后无论是否存在,这里的确是曾经属于过他们的时代。

蔚来,中国第一个可与BBA抗衡的高端品牌,也是雷克萨斯之后世界上唯一的新崛起的高端汽车品牌。

理想,让互联网的用户产品思想进入到了汽车行业。创造了L9这种新品类,成为全世界汽车品牌关注的焦点。它让通用、大众、丰田都意识到市场还有产品盲区。

小鹏,中国车企自动驾驶领域的旗手。诸多中国品牌都讲技术基因,小鹏是最接近国际大厂的。

2023年有哪些故事值得关注

宝马可能继续创造最好的财务年度。消费者并没有抛弃它。等级和圈层这种“固有认知”对于汽车消费者依然很重要。消费者并不只是买交通工具。

比亚迪坚定整合产业链的打法像极了100年前的通用、福特和如今的三星。它的产品甚至可以对线到特斯拉。

通用全系列采取奥特能电动智能平台,挑起了传统主流市场的新一轮搏杀。凯迪拉克要靠智能电动LYRIQ锐歌证明自己是最能打的豪华电动车。如果LYRIQ锐歌能够成功,BBA的电圈就会变成BBAC(Cadillac)的四巨头。别克使用奥特能平台的新产品在2023年进入市场,主流合资市场电动智能化进入了战争周期。

一些新势力在变成行走的尸体,最缓慢迟疑的主流合资会被先发起反击的主流合资拿走份额,而留给2024年才出产品的小米汽车的时间也不多了……

11月23日,小米公布2022年Q3财报,小米营收连续第三季度下滑。Q3单季度亏损14.74亿元,去年同期为盈利7.89亿元。智能手机业务的收入下降是亏损的主要原因。

小米单季度投入研发41亿,上市以来最高的季度研发支出。其中造车8.3亿(Q2季度6.1亿),汽车烧钱在加速。

市场研究机构Counterpoint报告称,国内换机周期已从2019年初时的24.3个月增加到了31个月。在萎缩的市场中保持利润优势,不多的办法就是让品牌高端化,而目前小米的情况并不理想。

雷军在2024年可能面对手机、汽车双线作战的压力,不排除两个市场同时给自己放血。无论是成为特斯拉,还是成为通用,小米的挑战都无比巨大。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)