车企扎堆下调目标,2023年的汽车,不该被想的太好?

挑战越大,机遇也是越大,这是件好事。

虽然,在春节看到聚集的人流,很多人的脸上不再挂着口罩时,对许多人来说,仍然下意识的想要避开。

3年过去所养成的一种条件反射,需要时间慢慢磨平,当然这也是人类自保意识的体现。

汽车界很多人都对2022年做出了总结,比如沃尔沃说,在2022年稳住就算是胜利。在朋友圈和微博里,2022年正常活着就是胜利。

但不管怎样,已经开始的2023年,随着癸卯兔年春节假期的结束,国家层面的发展核心是经济,你我生活的目标会是如常,对未来的该有的预期已渐渐回归。

可以国内自由流动,可以预期能够出国,可以带着家人游山玩水,可以回归疫情发生之前的状态。

2023年会更好吗?大环境上毫无疑问,是。新的政策文件,各地两会都在释放发展经济的信号。

不过,如果只专注于汽车这个话题,我们要谨慎来看。因为,尽管只过去了3年时间,汽车的趋势却已发生了实打实的改变,新旧之间的冲突,让很多固有规律不再。

全球消费主义的冷却

消费主义,是全球化以来的巨大利好。每个人对于那些能够象征高端、进阶的东西,都充满兴趣。这背后的实质是,“随着经济的快速发展,很多阶层实现了从弱到强的晋升,他们迫切的需要装扮自己,让社会对其发生感知”。

拆迁户爱买豪车,买大牌;经商者爱买豪车,撑门面;一线城市的百姓居民几乎很少选择国产车;经济发达地区的奢侈品消费被外国公司所惊叹;苹果手机在很多方面愈发鸡贼,但丝毫不影响其市占率与利润的高涨。

当然,这是全球现象,每一个经济发生增长的国家和地区都会经历。富的越早,发生越早,思考越早。譬如上世纪50年代,二战刚刚结束,美国手中拥有着全球最大的财富支配能力。于是,这直接造就了美国车的兴起,巨大的排量、象征着未来的设计,满足各种欲望的消费主义横行。但,这并不持续,随着石油危机、排放法案的落地,再加之轻实体重资本的发展模式,美系车早已沦为世界先进国家中的垫底者。甚至,如果不深度依赖中国市场,通用汽车旗下的凯迪拉克和别克都无法生存。

消费主义当今在中国市场正在冷静下来吗?答案无疑是肯定的,有很多数据都能对此进行支撑。

双11,是社会行为,数据中能显示中国人的消费欲以及消费取向。2020年,疫情突发的第一年,随着疫情被控制,中国为全球仅存的强经济活力市场,京东直播带货6秒破亿元,天猫11天成交额4982亿元,1天时间全国处理快递6.75亿件。12年间,双11在中国从5000万元发展至近5000亿元,但也就在这一年,尽管数额上仍在增长。但背后的结果却已发生变化,价格相对更亲民的国货,实现了大幅增长,美妆领域国货销售纷纷破亿,家电3C行业中超八成是国货品牌。

而进入2021年,销售额虽然依然达到了5403亿元人民币,但这是自2009年来第一次的个位数增长,网络中也出现了反消费主义的话题,豆瓣的小组几天就拥有了超30万名成员。而2022年,各大电商平台的战报大比拼,悄无声息。2022年11月11日的下午,尚无一家发布当天战报,通过事后梳理,国货表现出色,依然是2022年双十一的主线。

大道相通,家电3C领域、美妆领域、食品饮料领域、服装领域,衣食住三大类都是物美价廉的中国品牌在主导市场,行方面的汽车领域也同样如此,2022年国产车的市场份额第一次超过了合资车。

奥纬咨询Oliver Wyman与30位多消费领域的企业高管进行调研后,对2022年中国高端消费品和奢侈品牌的增长预期也下调15个百分点至3%。“硬通货”爱马仕铂金包在佳士得春季拍卖中成交价大幅缩水,LVMH的股价今年已三次跌破3000亿欧元关口。瑞士钟表业联合会的数据中,中国内地市场下滑超60%,英国高级时装品牌亚历山大·麦昆(Alexander McQueen)的副线McQ暂停,北京的三家门店均已关闭。开业15年的H&M上海淮海中路门店在上海实体零售业恢复时悄然退场。

眼见得,越来越多的国际型企业,已经在全球化衰退、消费主义下滑之中,遭遇了冲击。奔驰的2022全球销量同比下滑1%,尽管是负增长,但其仍处于豪华车市场里的优秀表现;宝马在2022年销量下滑超10万辆;大众集团下滑7%,少卖出50万辆。日系车企中,丰田集团的销量依然突破1000万台,较2021年少了30余万台,但利润上却有了明显的波动。

2023年,那些在此前被认为能够象征财力、品质、标签的外资品牌,显然要承载比以往更大的压力,因为随着各个阶层的边界再次固化,消费主义并不能有以往的威力。当然,这也不意味着中国车就能快速顺利上位,因为跨国车企也在调整自己的策略,投入新技术,2023年将是一个舆论和营销上充满交锋的嘈杂之年。

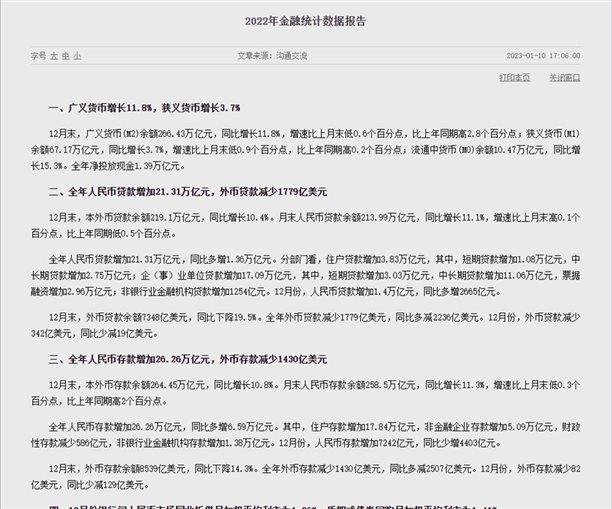

1年存入26万亿的中国人

消费主义的下滑,还能从央行发布的一组数据中得到印证。2022年全年,人民币存款增加额26.26万亿,同比多增6.59万亿,其中,居民存款增加额17.84万亿,较2021年多增为7.94万亿。

此前,居民存款增加额一般在10万亿元左右,而2022年这一数字为17.84万亿元。另外,提前还贷、银行降准,是2022年持续时间超长的话题,大家对于花钱的话题越来越敏感,不管是看新闻,还是自己身边的亲戚同事,相信大多数人都会有所感知。

经济发展的大前提是,消费者花钱,快速流通,但眼见得,如今的人取向是愈发精挑细选,很少做超预期的消费。而这,也为2023年的车市打下了一个大基调,想要让消费者产生买车/换车的购物欲,那就得看产品力和品牌认知度,传统的价格战已经不再是续命法宝,这从韩系车、美系车当前的市场表现中可见一斑。

合资车企模式的深层冲突

新的消费环境,消费趋势之下,也显露出无数多的深层矛盾,谁能调合这种矛盾,谁才有可能继续在中国市场中生存,以及拿走更多的利润。

新的消费环境是,短期内肯定是保守,需要无数多的刺激和合理的社会经济结构调整,这超出了车企的能力范围。

新的消费趋势,往往被很多人解读为“电动、智能、网联、共享的新四化”,但从深度的市场剖析来看,这只是存于皮毛的东西,甚至于共享化有无未来也不可知。新的消费趋势是,企业应该拥有人性。

纵观近几年实现了快速发展的车企,我们能发现一个特别明显的共性。创始人的人性,直接赋予了企业人性,然后吸引消费者聚拢其中。这是社会学的话题,余承东的大嘴+华为的背书,李想的敢说+敢喷,李斌的理想主义,何小鹏的工科技术男,马斯克的外星人思维+工科技术男,这些标签,在主导着消费者的思考,影响其购物决策行为。

而老牌的传统车企里,也有不错的行为发生,但大市场里,传统车企大多还是居于保守,让新生代的消费者无法对其清晰认知,于是有些手足无措。老牌车企里做的较好的,有比亚迪王传福的技术专家形象,有吉利李书福运筹帷幄,也有长城魏建军的果敢、思考等形象。不过,再让我们想想合资企业,它们如今的标签该是什么,相信答案一定会是五花八门,不聚焦的。

这种不聚焦,自然也很好理解,因为读懂其企业构建和深层逻辑,与创始人企业有着本质上的不同。合资企业是海外巨头与中国国企之间的组合,进入市场时,有着极大的技术领先优势,所以长时间以来能够实现先进技术抢到更多市场份额,然后拿走相应的更多利润。

而随着时间越来越长,中国品牌的成长速度飞快,合资车企手中的优势是在不断被弥补的。中国市场从蓝海变到红海,很多企业在之中终于回到了它在全球的正常表现,比如超豪华领域的玛莎拉蒂和阿斯顿马丁滑落,比如二线豪华品牌们的增长停滞,甚至开始下滑,再比如合资领域里当前的主流只剩日系、德系。

市场变了,那模式就得变,年轻人想认识更有人性的车企,不论它是新势力还是传统品牌。但传统品牌的转身,因为合资模式里的深度冲突,被钳制。合资股东双方的优先目标当前是,贡献GDP、利润最大化、市场占有率最大化,而时代需要的是,企业拟人化,来了解其技术、品牌逻辑,最终共情,完成成交。

市场里有表现较好的佼佼者吗?有,但很少。比如宝马,家在中国这种理念的放出,之后各种投资接踵而至,同时在中国成立了海外的顶级研发机构;奔驰,也是同理。这种逻辑的背后,它会越来越深度的读懂中国市场和享受到中国技术进步的利好,那后续就会有人性。

相应来看,大多数的合资车企还在思考,自己该如何找到一种合适的方式完成“言行一致”的转身,而在破局之前,它们是和时代有所脱节的。

电动车的发展充满大量不确定

还有,新能源汽车1000%是未来的发展方向和结果,但这一定是个长期过程,因为朝阳产业的初期所发生的种种,不会是最终结论。新能源在2023年,将同时成为所有扎根中国市场车企的挑战。

全球的大环境是,2023年的汽车供需关系,预计与2022年之间产生明显出入。世界银行将2023年全球经济增长预期下调至1.7%,为近30年来最低水平。美国预计为1970年衰退期外表现最差的一年,欧元区被预计为0增长。再看中国31省市的2023年GDP等目标,有23个省市下调经济增速目标、5个省市上调目标。GDP增速目标分布在4%-9.5%之间。

在汽车领域,一些头部车企的新动作,也放出了一定的信号。

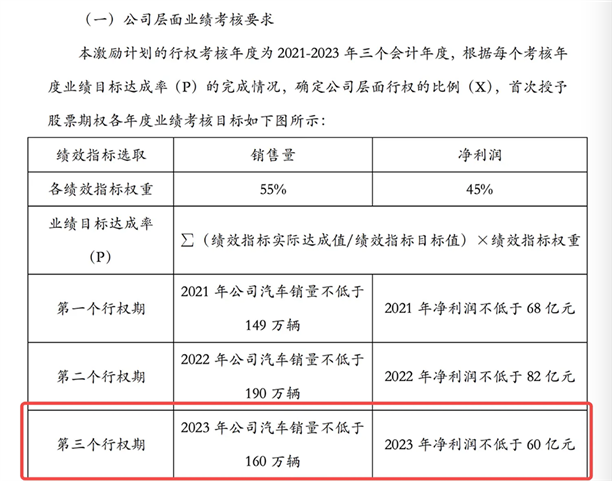

长城汽车,将此前制定的2023年不低于280万辆、不低于115亿元利润,下调至不低于160万辆、不低于60亿元;

比亚迪,2022年时王传福曾提出挑战400万辆的销量目标,而在2023年年初,比亚迪官方回应,对销量目标不好判断;

吉利汽车,销量目标仍为2022年的165万辆;

大众汽车集团首席财务官阿诺·安特里茨则表示,2023年比2022年更具挑战,而在刚刚过去的2022年11月时,大众刚刚下调了在华销量目标,幅度为14%。

从现有的车企官宣销量目标来看,除了长安、广汽、东风预计会有较大幅度的增长之外,其余车企都在趋于偏保守,这与国企的身份相关。

电动车会是2023年刺激市场的法宝吗?不算是,首先因为比亚迪、长城、吉利、大众等头部企业们的新动作,要知道它们都是在2023年储备了大量的新能源汽车产能增量的,大众预计达到百万产能,比亚迪能拥有超过300万辆整车产能,吉利尽管没有公布产能,但制定了新能源销量翻翻的目标,约为65万辆,长城汽车也是同理,将推出10余款新能源新车。

如果按照2022年的市场趋势来看,新能源对燃油车的份额是快速争抢的,一系列老牌巨头车企推出新能源车型肯定是利好行为。但,2023年的目标,却并不激进。

车企的预期下调,大概率与众多变量相关。除了市场消费能力之外,其实还有电池成本、新能源补贴退坡等因素。电池成本是会降的,预计2023年后半年回到之前的中位数,但半数车企都与宁德时代深度绑定,而宁德时代尽管在2022年喊了很多次不赚钱,最终却交出了291亿元利润,车企有没有能力应对激烈的价格战,存疑。

新能源补贴的逻辑也是一样,2023年全面退出,会让很多车型在面对燃油车时不再具有明显的价格优势。消费者会在2023年如何认知新价格的电动车,需要一段时间的重新震荡。

以及,新能源技术的发展是否能够突破,已经有很多机构都对锂电池天花板提出了疑问,当今全球的几家巨头级动力电池企业都在尝试技术突破,但给到市场的并非先进产品,而是更低成本或更高利用率的非实质性进步,如主要用于低端车,更便宜的钠电池,更高利用率的CTP/CTC等技术,都会是2023年的主线。

写在最后:

2023年的汽车会更好吗?各种数据的堆叠之下,私企们的选择基本上都是拒绝激进的。

会不会从存钱向花钱转变,消费主义是否会回升,合资企业愿不愿意改变自己,以及很多领域的供应商巨头能不能真正贴合市场发展规律,这一个个的问题只能留给2023年。

当然,关于上述的话题有一种看上去很正确的答案。在2022年,我听到了无数的人在说那句“如果有钱,谁不愿意XX呢?”

之所以说看上去很正确,你再考虑一下我们近几年所经历的种种,你对财产的分配比例是否有了变化,又有了多少变化。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)