1月新能源车市寒冬,大写着宁王的失落?

1月新能源车市的寒冬背后,对于宁德时代而言,意味着什么?

进入2月,新能源汽车有2件大事,一是一月销量寒冬,二是电池巨头宁德时代和福特合作。二者之间,看似没有关系,但深挖下去,却有着众多的联系。

2月14日,最大的突发新闻就是,宁德时代和福特汽车官宣牵手。福特将投资35亿美元,宁德时代将技术出海,最终,连续6年全球汽车动力电池销量冠军的中国电池巨头和近几年竞争力不断下滑的美国百年车企完成了合作。

然后,分别在中国和美国的网络舆论里,引发了重大的争议。

美国那边,以喷和争议为主。共和党领袖很震惊,因为它觉得,这样会加强美国对于中国的依赖。

中国这边,舆论分为两大类,一类是赞赏宁德时代的能力,因为有技术优势,完成技术输出,这很争光。另一类则是,基于如今中国关系的思考,揭开了宁德时代面临的一个局面,如果不赶紧进入美国市场,那接下来随着美国相关电池产业的崛起,窗口期大概率会越来越小。不同视角下,思考的切入点自然不同,不过也就在这一件事发生时,我们会忽然发现一件事,从2023年开年至今,如果不是突发的这件事,宁德时代这个占据新能源汽车产业绝对制高点的企业,似乎没有任何动静,可理解为低调,更可理解为噤声。

LOOKAR

逻辑上,宁德时代可以“失声”

从逻辑上,2023年的宁德时代确实有点不宜发声,和福特合作之前不宜,和福特合作之后,更不宜。

前者的不宜,因为2022年整个汽车行业里被动力电池涨价卡脖子卡的非常严重,也因此导致了几次涨价潮。广汽集团提出了一个观点“车企都是在为宁德时代打工”,而宁德时代则说“电池涨价是资本市场炒作,自己也是打工人”。

而当1月12日,其官方发布关于2022年净利润预期的消息后,预计同比增长82.66%-97.72%,净利润数字291-315亿元。这一组数字,也直接让2022年全年的争论不攻自破。

而在与福特和宁德时代合作之后,鉴于当前的全球格局和舆论环境,它自然也不好进一步宣传。至于这件事是否突发,其实2021年时宁德已经进入福特供应链渠道,2022年7月时,就已传出宁德时代考虑墨西哥建厂为特斯拉和福特供货,以及2022年12月,福特和宁德时代就已考虑在美国合建工厂。

商业逻辑上,宁德时代和福特的合作是无争议的利好,利用先进技术输出赚取高利润。但,对于中国市场的众多合作车企来说,看完宁德时代的利润预期,加之去年不断被电池企业调价,这生出了很多不爽。

最赚钱,市场占率最高,对全球新能源汽车产业当前有核心影响力和控制权,处在这种位置之上,宁德时代的行为自然是要慎之又慎。

LOOKAR

电池发展的逻辑,宁德时代还是否在风口上

同时,借由福特和宁德时代的合作,还能看出这家电池巨头接下来一个浅层的发展逻辑。

几年前,宁德时代快速成为全球动力电池王者,主要的原因是它的技术路线与全球发展风口之间的高度贴合,即主要发展三元锂电池,而非磷酸铁锂电池。另外全部赶上了中国市场的风口,先是电池白名单的出炉,让日韩电池企业无法在中国市场竞争(2019年取消),国家补贴对能量密度更高的三元锂电池更偏重等。

在王传福被称作“电池大王”时,宁德时代已经开始了三元锂电池的储备,而当风口真正来临时,它的NCM523、NCM622顺势成为了全球性能指标上最好的产品,且在原材料成本发生变化时,它也能满足高镍的趋势,推出NCM811。

也就是说,宁德时代成为宁王的进程中,其厉害之处就在于,一直能实现技术突围,给到市场先进产品。但,站在2023年眼前的时间节点里,它所带来的新动作,却与前几年的上升期,发生了很大差异。

当前宁德时代的新路径是,在中国市场发力磷酸铁锂技术,以应对比亚迪的挑战,甚至是追赶比亚迪。在中国市场进一步发力更低成本技术,钠电池。在美国市场,宁德时代与福特的新合作,同样是围绕低成本且能拿到美国补贴的磷酸铁锂电池而来。

那么换言之,当下宁德时代的新动作背后,隐隐透露着一个逻辑,从用先进性+规模化拿到顶级市场优势,变为用规模化保证市场优势。那么,关于未来先进性的话题,将成为宁德时代能否接下来继续被称作宁王的一个重大挑战。

公开信息来看,当前的宁德时代透露出一定关于先进性的动作,但在其官方表述中,这些新技术多处于实验室阶段,距离商业化还有很远距离。如,早在2021年5月,宁德时代即放话固态、半固态技术电池已可以做出样品,但大规模商业化还不行。而不久前的NIO DAY中,李斌已确定蔚来的150kWh固态技术电池会在今年进行交付。

用市场中很多巨头的新动作进行对比,就能发现,如今的宁德时代主打跟随的老二策略(包括CTP、包括换电等)。即,市场中哪一领域火热,它就进行跟上,这样的做法是能够保持企业竞争力,但一旦朝阳市场中有新技术诞生,有能够改变市场的能力,那次序就会进行更迭。

从当前的市场表现来看,宁德时代面临的挑战越来越大。如,装机量领域,比亚迪在2023年1月已经在磷酸铁锂层面反超了宁德时代,比亚迪装机量为5.5Gwh,在磷酸铁锂市场占比超51%。且,二者之间的差距越来越小,2022年,宁德时代在中国市场装车量为142.02Gwh,占比48.2%,比亚迪占比只有23.45%,二者市占率差异超25%。而如今,随着1月数据出炉,宁德时代市占率44.41%,比亚迪34.12%,越来越趋近的数字,说明着市场正在发生新的变化。

此前的宁德时代,之所以被舆论冠以“王”的称号,因为它往往能在装机量上占据全球超过30%的份额,在中国市场超过50%的份额,在市值上超过除比亚迪外剩余12家主流电池厂市值总和。

但,接下来,宁王还可以称王多久,显然是值得商榷的。主要原因在于两点,一是众多车企都在去“宁德时代”,建立自己的核心三电体系,已避免发生2022年时被动力电池厂涨价卡脖子的风险;二是,随着其他电池厂在不断进行技术突围,谋求打破现有格局,宁德时代却反而更注重规模化,这之中可能产生技术迭代的落后。

前者,奔驰正在加码和孚能科技的合作,共同研发新电池,扩建产能等;大众集团,和国轩高科之间正在加码;在去年调侃所有车企都在为宁德时代打工的广汽,旗下的因湃电池也已在2022年12月动工建设,总投资109亿元。新势力领域,特斯拉的电池供应商中虽仍以宁德时代为主,但比亚迪、LG、松下等在被加速引入。蔚来、广汽、上汽等均对欣旺达进行入股,而蔚来、小鹏也纷纷开始了电池自研自产。

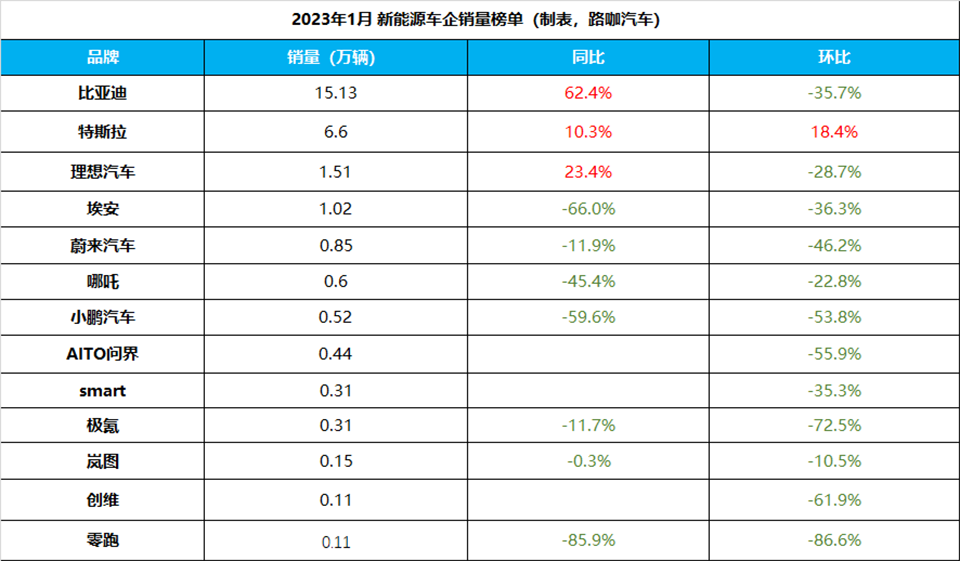

另外,1月车市寒冬的背后,也能让人看清更多信息增量。整体销量相比2022年1月少卖了近80万辆,同比下降超37%,环比下降超40%,新能源汽车仍是汽车市场里活力最好的板块,但也有同比下滑超6%,环比下滑超48%。

而新能源车市之所以能跑赢大盘,核心的原因在于比亚迪、特斯拉二者的增长。比亚迪一家的销量,15.13万辆,要比特斯拉+其他新能源车的总和更高。而特斯拉的销量,也要比所有新势力加起来更高。

销量数字的背后,显示的是“主要与宁德时代所深度绑定的新能源车企,如今在成本上的控制力,正在进一步下降”。随着市场竞争越来越激烈,价格会越来越透明,所有车企都不得不考虑电池该如何发展。

LOOKAR

技术角度看,宁德时代的后续竞争力

细分宁德时代当前的技术路径,主要分为四层,最上层是待量产的最高级技术-凝聚态电池、固态电池、半固态电池;第二层是现有的优势项,三元锂电池;第三层是正在发力的磷酸铁锂电池;第四层则是计划在2023年量产的第二代钠电池。

从最上层来看,宁德时代的发布时间早,预期技术有优势,但回到量产的话题上就会出现,价格如何下探,以及主流车企谁会愿意买的问题。长期以来,宁德时代在动力电池领域的定价被公认为高,高价的原因是其电池品质较好。但,随着近几年其他电池厂商的技术进步,品质的差距在无限接近,且由于NCM811推出后较活跃、不稳定,2020年身陷自燃风波,宁德时代将放弃NCM811的传闻甚嚣尘上,后续其逐渐弱化了NCM811也是不争的事实,眼前宁德时代的高端产品对车企的吸引力是明显降低的。

另外,赣锋锂业、卫蓝新能源、国轩高科等提前开启半固态电池时代,且多家公司预计其产品将在2023年批量交付。中创新航、孚能科技等企业也已布局固态电池赛道,固态电池大规模量产已提上企业发展日程,宝马、丰田等也已宣布要推出固态锂电池。

第二层的三元锂电池,要看接下来的运气如何。2022年,车企连续涨价背后的核心原因就是锂成本不断上升,宁德时代盆满钵满,但车企的亏损却显而易见。众多相关机构都在预测,2023年后半年锂成本有望回归正常,但一切充满变数。

第三层的磷酸铁锂电池,目前宁德时代正在追赶比亚迪,有了与福特的合作,可以预见其企业接下来的收益预期不错。但,磷酸铁锂电池的很多先天短板,让未来存在阴影。当前的发展趋势是,800V进一步普及,需要电压达标、电芯散热达标。三元锂电池对800V的匹配度不错,而磷酸铁锂电池因为内阻更大,这需要适应性改进,在磷酸铁锂领域造诣尚浅的宁德时代,能否像比亚迪一样给出特殊专利,有待观察。

最后,是第四层的钠电池,也是今年新能源车市的主要看点。这一技术被汽车市场报以高热度,主要原因是它的原材料成本“白菜价”,相比锂,钠的获取更简单所以更便宜。碳酸钠长期以来每吨价格为1000-4000元,且能够通过很多方式进行生产,相比锂矿的难度低太多,且相比碳酸锂如今超过50万元/吨的价格低太多。尽管他的能量密度低,为100-150Wh/kg,比锂电池的150-250Wh/kg明显低,且循环次数要少了1000次左右,但因为原材料成本足够便宜,被认为是两轮电动自行车,宏光MINIEV级别、比亚迪海鸥等A00-A0级小车的好解决方案。

但,真正造出来,一切未必是白菜价。这也是宁德时代在2021年就发布第一代钠电池技术,至今未量产的核心原因。整个供应链体系不足,宁德时代如果想低价产出,就得像比亚迪一样全环节进行布局,而且造出来之后,还得让车企有购买欲。

微型车、小型车,本身就面对利润低的局面。一度以来,宏光MINIEV被传出单车利润只有几百元,而钠电池尽管成本低,但想要达到在售的众多主流车型150-300公里的续航,那相比磷酸铁锂电池,从能量密度来看(差距甚至接近100%),它的重量也将近乎翻倍。车重增加,续航将变短,车企堆多大的电池,会是一个新的挑战。

所以,最后看下来,宁德时代的机会点就在于2023年会发布的凝聚态电池。成品尚未出炉,能够看到的核心亮点是石墨烯的使用,但石墨烯在汽车领域已经嚷嚷了近十年,中科院院士欧阳明高也发话点名了很多关于“石墨烯”的骗局,那,机会又会在哪呢?毕竟,麒麟电池也一样会经历特斯拉4680电池装备后的挑战,CTP/CTC等遭遇车身事故之后,车辆接近报废,这种对于车主利益的高损伤。

作者丨黄强

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)