销量理想业绩不理想 毛利率下滑巨亏20亿|汽势财经

汽势Auto-First|刘天鸣

从1款车型扩充到L系列3款车型,理想汽车的业绩表现并没有像预期那样摆脱亏损,反倒深陷营收增长亏损加剧的怪圈。

据理想汽车2月27日发布的财报显示,2022年第四季度,理想汽车实现营业收入176.5亿元,同比增长66.2%,单季度营收再创新高,净利润为2.65亿元,同比减少10.2%,连续3年在第四季度实现盈利。

第四季度盈利的好势头并没有传递到全年。据年报显示,理想汽车2022年全年实现营业收入452.9亿元,同比增加67.7%,实现毛利87.9亿元,同比增长 52.6%,经营亏损达到36.5亿元,较去年同期增加259.3%,净利润亏损20.3亿元,较2021年(净利润亏损3.22亿元)呈现出大幅扩大趋势。

理想汽车创始人、董事长兼CEO李想在财报业绩会上坦言,“2022年下半年确实遇到了一些问题。例如,交付计划过于激进,对供应链压力和考验非常大。销售从单一车型变成了多款车型,销售服务网络的体系支撑也面临很大挑战。”

营收的高速增长源自销量提升。据数据统计,2022年理想汽车共交付新车13.32万辆,相较2021年同期增长47.2%。理想汽车支持,去年三季度起交付的L系列产品使得平均售价得到进一步提升.

除了销量带来营收增长外,理想汽车通过销售充电桩、配件以及服务等其他销售及服务收入也呈现出增长态势,由2021年8.81亿元增长11.8亿元,同比增长33.9%。值得注意的是,2022年理想汽车未出售新能源积分,因此其他销售及服务收入不包括新能源积分收益。

对于理想汽车来说,销量不仅仅带动营收大幅度增长,也带动了成本的持续走高。据年报显示,去年理想汽车销售成本达到365亿元,同比增长71.8%。

高营收使得理想汽车毛利从2021年57.6亿元增长至87.9亿元,但由于理想ONE有关的存货拨备及购买承诺损失,车辆毛利率从20.6%下降至19.1%,进而使得整体毛利率从21.3%下降至19.4%。

单单从毛利率来看,理想汽车20%上下的毛利率表现与奔驰、宝马等传统豪华品牌不相上下,然而反映到盈利结果上,理想汽车与传统豪华品牌差的不是一星半点。

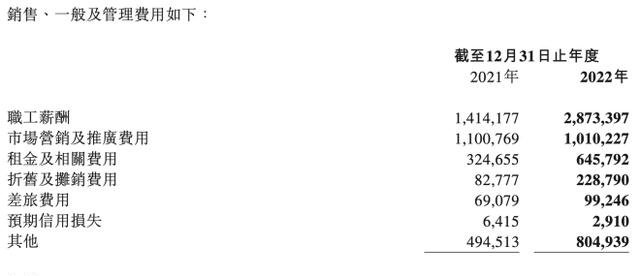

深究理想汽车净利润未能实现扭亏为盈的本质,无外乎高成本的直营模式。据2022年年报显示,理想汽车在销售、一般及管理费用的支出达到56.7亿元,较2021年增长34.9亿元。

在56.7亿元销售、一般及管理费用支出中,职工薪酬支出达到28.73亿元,占比超过50%,相较于2021年14.14亿元增长了103.18%。由于采用直销渠道模式,理想汽车职员架构与传统汽车企业有着明显区别,销售及营销人员达到9199人,占总职工的47.4%。

2022年,理想汽车新增82家零售中心,截至年底零售中心达到288 家,覆盖121个城市,直营渠道的快速扩张也进一步加剧理想汽车成本攀升。据年报显示,2022年租金及相关费用达到6.46亿元,同比增长98.92%。

此外,理想ONE逐步停产以及L系列三款车型的推出,理想汽车2022年度折旧以及摊销费用增长至2.29亿元,相较于2021年增长176.39%。

2022年理想汽车亏损大幅扩大还源自大幅增加的研发投入。据年报显示,2022年,理想汽车研发投入达到67.8亿元,较2021年增长106.3%,研发支出占收入总额的15%。

在高成本的直营模式和高研发投入下,理想汽车2022年营业费用达到124.45亿元,较2021年增长83.6%。理想汽车毛利难以覆盖高居不下的营业费用,使得经营亏损从2021年的10.2亿元扩大到36.5亿元,即便加上近15亿元的利息收入等其他收入,也难以实现净利润扭亏为盈。

针对2023年业绩走向,理想汽车联合创始人兼CFO李铁在财报业绩会上表示,“锂矿涨价、清库存,以及新产品未达到规模效应等因素对公司利润率影响大概在2%。公司2023年毛利率指引还将保持在20%以上。”

具体到季度表现,理想汽车预计,2023年第一季度,车辆交付介于5.2万辆至5.5万辆之间,较2022年第一季度增长64%至73.4%,收入总额介于174.5亿元至184.5亿元之间,较2022年第一季度增长82.5%至93.0%。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)