上半年车市:“价格战”还不够刺激?

网通社评论 给2023年上半年的车市总结一个关键词,“价格战”大概率会成为得票最多的一个选项。

过去20年,中国汽车市场有过三次规模较大的价格战。第一次是2004年的“黑色五月”,由上汽通用和南北大众带头发起的集体降价,令整个车市陷入一片混乱,不仅没有激起消费者的购买欲望,反而出现普遍性的持币观望。

2008年,由美国次贷危机引发的全球金融危机,对国内车市带来了一定的冲击。车企和经销商为了达成全年目标,以一种十分残酷的方式开启了价格战。但全年销量还是没有达到预期中的1000万辆,6.7%的同比增幅也是1999年以来首次低于10%。

第三次是2019年,正值排放标准从国五向国六切换的关键节点,为尽快清理库存车,叠加上一年出现28年以来首次负增长的消极情绪,车企纷纷降价。但结果却是全年销量再度下滑超过8%,且近五成的经销商未能实现盈利。

显然,这三次价格战对于国内汽车市场的影响,可谓是瑕瑜互见。

今年3月以来,一场史无前例的促销大战,从湖北逐步蔓延至全国。仅仅经过半个月的发酵,加入价格战的车企便多达40余家,涉及车型上百款,几乎囊括了整个汽车行业。那么这一次价格战,对于车市的刺激效果又如何?

回暖了,但又没完全回暖

中汽协公布的数据显示,上半年乘用车市场累计销量达到1126.8万辆,同比增长8.8%。这一数据要明显优于过去三年同期,甚至优于2019年前6个月的1012.7万辆。这样看的话,车市回暖迹象非常明显。

不过,根据乘联会统计的终端零售数据,上半年累计零售量为952.4万辆,同比增速只有2.7%。考虑到去年同期因疫情防控造成的低基数,如今的微增长似乎又很难谈得上“回暖”二字。

由于二者的统计的口径和来源不同,因此造成了较大的数据差,以及两种截然不同的结论。究竟哪一个才是市场的真实体现?为了摸清这一点,网通社汽车研究院采用了保监会提供的新车上险量。

因为买新车必须同时买保险,所以新车上险量与新车实际销量是直接对应的关系。而且保监会相对保险公司是监管机构,相对汽车厂家和经销商是第三方,提供的上险量数据有足够的权威性和公正性。

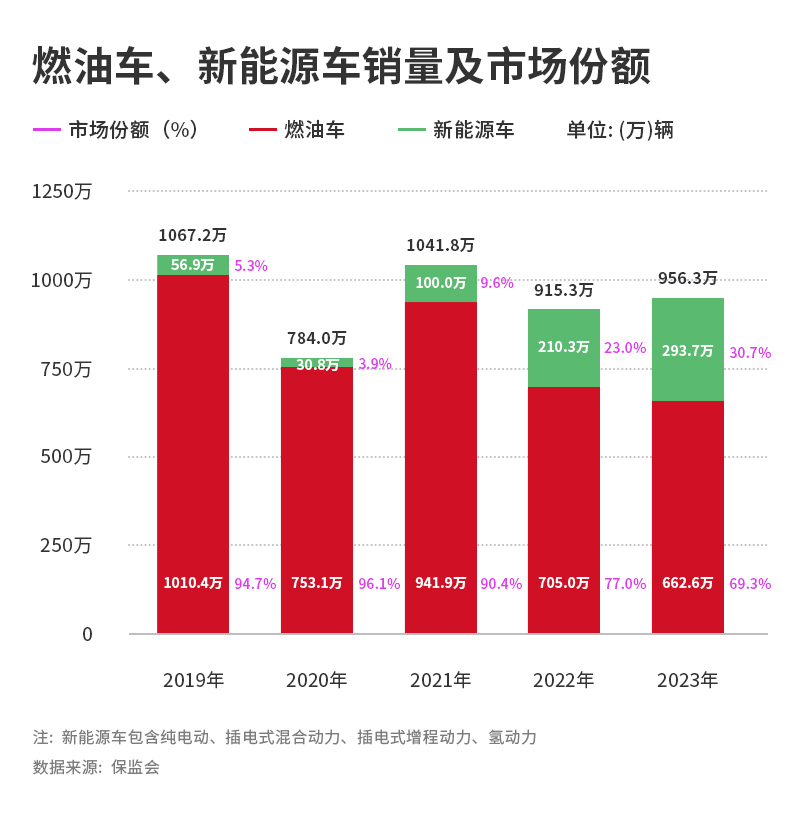

数据显示,今年上半年乘用车市场上险量为956.3万辆,同比增长4.5%。销量与乘联会的数据更为接近,但增速介于中汽协和乘联会之间。作为疫情后首个完整的上半年成绩单,这样的表现恐怕低于大部分人的预期。

此外,通过拉长时间线可以看到,今年上半年的上险量远低于2019年同期,而且跌幅高达10.4个百分点。也就是说,目前车市仍未恢复到疫情前的状态。即便是与疫情中的2021年相比,也有8.2%的差距。

如此来看,价格战对于上半年车市销量的提升,并没有达到预想中的效果,说好的“报复性消费”在哪儿呢?可如果没有价格战,车市又将是哪一番景象,不敢想象。

是力度不够大?还是另有原因?

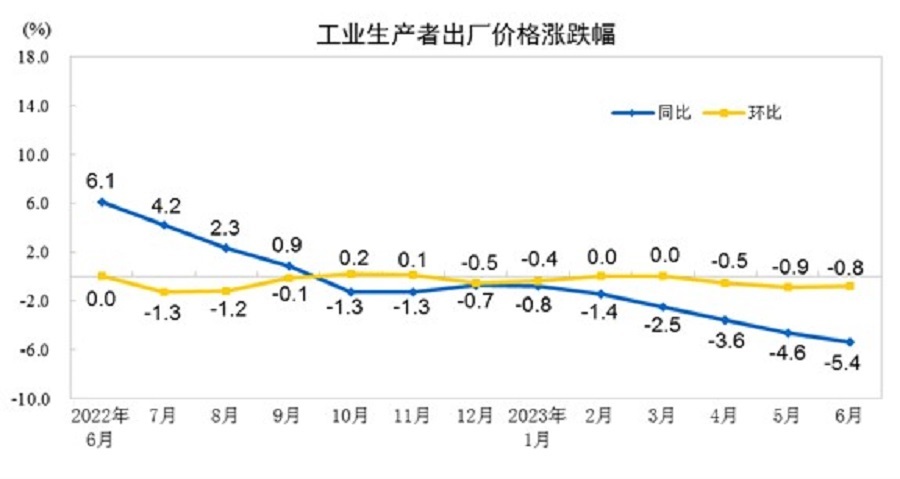

国家统计局公布的最新数据显示,全国工业生产者出厂价格指数(PPI)持续下行,今年4-6月分别同比下降3.6%、4.6%、5.4%。其中,6月份的表现已接近历史最低水平,创下自2015年12月以来的最大降幅。

PPI降幅逐月扩大,意味着市场需求不足,企业盈利能力减弱。在6月份调查的40个工业行业大类中,出厂价格下降的有25个。其中,汽车制造业同比下降1.3%,环比下降0.3%。

这说明,此轮价格战并非是个别车企的单一行为,实际上已经蔓延至整个行业。而一旦这种现象持续发酵,无疑会进一步传导至消费端。

同样是4至6月,全国居民消费价格(CPI)同比分别增长0.1%、0.2%、0.0%。其中,6月份的表现为2021年3月以来的最低值,引发市场通缩担忧。

有分析指出,CPI进入零增长时代,主要是因为疫情的“疤痕效应”尚未彻底消退,居民收入和就业持续承压,汽车、家电等大宗消费需求偏弱,叠加价格战引发的持币待购情绪,整体需求无法释放。

另外,中国人民银行于7月11日发布的《2023年上半年金融统计数据报告》显示,上半年人民币存款增加20.1万亿元,同比多增1.3万亿元。其中,住户存款增加11.91万亿元。老百姓手里有钱却不敢花,“口罩后遗症”仍未消除。

今年五一假期,国内旅游出游量出现报复性增长,合计达2.74亿人次,按可比口径恢复至2019年同期的119.09%。不过,人均消费却只有487.8元,仅恢复至2019年的80.8%。毫无疑问,当前的经济环境下,缩衣节食已成为一种共识。

不仅如此,今年6月份全国16-24岁劳动力调查失业率已经达到21.3%,这是自2018年有该项统计数据以来的最高值。青年失业率的不断提升,也极大地限制了这一部分群体的大件商品消费能力。

当然,若是从今年前6个月的环比表现来看,除了4月出现了2.5%的下滑外,整体上呈现一路走高的趋势。而且,根据中国汽车流通协会发布最新调查结果,6月汽车经销商综合库存系数环比下降22.4%,库存水平在警戒线以下。

这说明,价格战对整个车市还是起到了一定的刺激作用。

乘联会秘书长崔东树也认为,上海车展之后,大量低价新款车型的推出,以及“618”促销活动等,还是有效拉动了需求。接二连三的主题期待与政策出台,形成了6月中下旬车市的火爆。

这种状态是否可持续?

国信证券认为,下半年车市有望维持高位。一方面,车企出于稳固并争夺市场份额的需要,促销力度仍将保持高位,有利于消费需求的释放。另一方面,扩大内需大背景下,预计各地促汽车消费政策仍将保持一定力度。

目前来看,尽管整个行业都在呼吁要避免价格战,尽快回归正轨。甚至在第13届中国汽车论坛上,中汽协牵头联合16家车企闹出来一个《承诺书》乌龙事件。但不可否认的是,价格战仍在继续。

就在上个月,先是蔚来宣布全系新车起售价下调3万,并取消四项捆绑权益。紧接着,南北大众在同一天内对ID.系列纯电车型进行降价。不久前,凯迪拉克也宣布对锐歌进行售价与权益调整,全系降价6万元。7月20日,东风日产新款ARIYA 艾睿雅上市,全系下调6万元,且入门版杀入20万区间以内。

合资品牌急于在新能源市场打开局面,低价入市引发的蝴蝶效应显著。不过也有分析指出,随着车企管理层逐渐认识到,价格战并没有刺激销量,反而是让更多消费者持币观望,这种竞争趋势有望在第三季度减弱。

另外有观点认为,加快推进充电桩、储能等设施建设和配套电网改造,继续推动新能源汽车、绿色智能家电、绿色建材下乡活动,开展家电换新、购车补贴等促消费活动,这一系列措施的推出,有望激活车企的内生动力,推动价格合理回升。

不打价格战,靠什么拉动需求?

从细分市场的表现来看,新能源汽车依旧是上半年最大的亮点,累计上险量达到293.7万辆,较去年同期增长了39.7%。虽然增速下降明显,但是随着基本盘的不断增长,这种下降也在意料之中。

来看市场份额,整个上半年的新能源渗透率为30.7%,与去年同期相比增加了7.7个百分点,1-6月分别为22.7%、30.6%、32.9%、30.7%、29.4%、33%。这说明新能源的市场份额,已经稳定在30%以上。

网通社汽车研究院认为,在整体需求偏弱的背景下,新能源汽车市场依旧能够保持稳中有升,主要是因为产品的认可度在不断提高。根据发改委提供的数据,今年上半年新能源汽车私人消费占比已超过80%,比2022年进一步提高。

另一方面,也是得益于使用环境得到持续优化。今年上半年,全国新建充电桩144.2万台,其中公共充电桩35.1万台。截至6月底,全国累计建成各类充电桩超过660万台,累计建成换电站超过2200座。

所以,下半年的车市增长还是要依靠新能源汽车来推动。中汽协预计,今年中国乘用车市场的累计销量将达到2380万辆,同比增长1.3%。其中,新能源汽车的累计销量为900万辆,同比增长35%,渗透率约为37.8%。

那么,这是否意味着传统燃油车市场就不值得关注了?答案一定是否定的。原因无他,若想保持整体市场的增长势头,光靠新能源车显然不够,传统燃油车市场的维稳同样重要。

就目前的发展趋势来看,即便燃油车已经跌破70%的关口,但依旧是市场的主力。并且,部分车企在新能源市场的发展速度,并没有达到预期。例如,长城汽车计划到2025年将新能源渗透率提升至80%,但今年上半年该项数据只有18%。

纵观上半年的表现,燃油车市场在2月份之后经历了连续4个月的环比增长,对于整体市场的提升起到了一定的推动作用。不过,一名合资车企的高管曾对我们表示,这种增长的窗口期在下半年很难延续。

此前,包括乘联会秘书长崔东树在内的多名行业专家,曾对有关部门提出建议,重启燃油车车购税优惠。不过到目前为止,我们还没有等来此类政策的出台。

7月21日,国家发改委等十三个部门和单位印发《关于促进汽车消费的若干措施》的通知,涵盖优化汽车限购管理政策、加强新能源汽车配套设施建设、降低新能源汽车购置使用成本等十分方面,但是并未涉及传统燃油车。

与之形成鲜明对比的是,财政部、税务总局、工信部在6月21日联合发布了关于延续和优化新能源汽车车辆购置税减免政策的公告。公告明确指出,新能源汽车免征车辆购置税政策将延至2025年12月31日。

这对于传统燃油车市场来说,无异于雪上加霜。

不久前,广汽三菱在致全体员工的一封信中表示,受市场转型的影响,公司销售远未达到预期,经营陷入困境。经过股东方和经营层的慎重考虑,公司于6月正式进入临时停产阶段。另外,公司需要根据实际情况进行人员结构的优化。

合资车企正在经历着转型带来的阵痛,他们的抉择将决定传统燃油车市场接下来的走向。到目前为止,只有东风本田宣布了禁燃时间表:2027年后不再投放燃油新车。很明显,其他大部分合资车企,都不会轻易放弃这块蛋糕。

不久前,大众汽车集团(中国)董事长兼首席执行官贝瑞德就表示,将继续发挥在燃油车市场中的优势,到2030年计划推出17款全新燃油车型,“尽管燃油车市场总体规模在缩小,但集团凭借自身规模和成本优势,仍保持可观的盈利”。

上汽通用此前也公开表示过,要坚持两条腿走路。5月15日,全新一代君越以17.99-23.99万元的价格上市,相比上一代车型降价4-5万元。同月,凯迪拉克三车同步上市,其中CT6较旧款车型最高降价4万元,XT4的降幅也接近4万元。

还是在5月份,马自达CX-50行也正式上市,2.5L四缸车型入门版仅需17.58万元。几天前,新款马自达3昂克赛拉上市,起步价只有8.99万元,相比起旧款车型下降3万元。

这样看来,传统燃油车市场若想减缓下滑的速度,一方面要从技术层面入手,提高燃油车的智能化水平,向电动车看齐。另一方面,就是将价格战进行到底。如此,企业尚存一线生机,市场过渡也会更加平稳。

(图/文 奚筱林)

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)