特斯拉FSD入华,映射中国车企现金荒

中国车市,随着特斯拉这条鲶鱼加速推动FSD,生出新的裂缝。而一面是特斯拉的疯狂,另一面则是诸如小米汽车、集度汽车的新挑战,与新坎坷。

“2024量产,愿意押上人生全部声誉,为小米汽车而战。”雷军在2021年3月的Flag,让中国汽车圈、数码圈、汽车爱好者沸腾了半年。

谁是中国人最期待的下一个汽车品牌,如果小米说自己是第二,那没人敢称第一。

当很多人都在期待雷军2023年年度演讲时,能听到汽车相关消息时,一半时间都用在造车业务上的雷军,并未对外透露新的消息。

如今摆在所有人面前的依然是小米对造车的“三缄其口”。造车资质有没有,不说;开发进度怎么样,不说。小米造车的神秘之处更在于,那些汽车圈里有头有脸的人要么进入小米之后忽然隐身,比如原吉利研究院院长胡峥楠,在坊间被传出过离开、边缘化,也被传是顾问、中流砥柱。再比如,很多营销领军人物都在和小米造车产生关系,却终无定论。比如五菱宝骏的周钘加入小米后又回归广西,如今在造网红车悦也、云朵。

再比如,今年6月,雷军和前长城汽车高管文飞,在一家蔚来的交付中心里拍照、学习。

所有人都在等,小米2024年究竟能造出什么车。所有人也都在问,汽车还能玩出什么新的花样,以及,还会不会有新的车企出现。

当然,雷军显然是很懂预期落差的。8月14日,他只说了“小米的生死之战,小米的必由之路,都是高端。”但,最终照例又是手机、平板、手环,为人所期待的汽车相关明确进展,只字不提。

LOOKAR

造车,需要1300亿元人民币的门槛?

中国还会有下一家造车新势力么?这是开卷题。2024年有小米汽车,2023年,小米的智能供应链公司-智米科技,如今试制车已经造出,而扫地机器人巨头石头科技的极石石头01已经完成工信部的申报。尽管有无数的新势力车企血本无归黯然退场,但朝阳市场对新玩家的吸引力不言自喻。

其实,如果你是雷军,当今关于汽车的话题,也一样没法提及。因为,人、车、钱,都有新的压力。而小米的相关遭遇,也让更多想要跨界进入市场的下一家造车新势力,开始冷静下来。

造车资质,是新势力们面对的第一道坎儿。截止2023年眼前,小米的造车资质仍未官宣,而没能拿到造车资质的李一男,牛创科技的自游家只能遗憾退场,不过随着第372批《道路机动车辆生产企业及产品》大乘V70的信息公布,它又有了新的生机。

而2023年被传忽然退出上海车展的集度汽车,也随着第374批《道路机动车辆生产企业及产品》的公示,终于拿到了准生证。

而雷军此次“成长”发布会上并未明确提及汽车相关,也被汽车业内专家解读为,可能是与即将得到资质,如今在静默期,这一消息有关。

当然,摆在雷军面前的挑战,造车资质相关话题的难度其实只是最低的。因为除了收购资质、申请资质这2条路之外,第三种模式“代工”虽然问题颇多,但也并不乏是一种偏低成本的启动之路。虽然有着小鹏放弃海马,转而自建工厂的操作,但也有着华为+赛力斯的磨合,有着即将到来的华为+奇瑞、华为+江淮,更有着和江淮深度捆绑的蔚来,如今已经成为了合肥2027年万亿新能源汽车产业规模的重要组成部分。

而相比车由谁来造,摆在雷军小米造车和未来中国造车新势力面前的更难挑战,则是钱。

因为,2023年全球的主线都是不爱花钱,普通老板姓的消费欲不高,资本市场的热度也同样偏低。即便是对于小米这种有手机数码等核心盈利业务支撑的企业,如今也要面对,美股不能去,风险投资被腰斩的缺钱局面。

雷军在2021年的表述是,小米造车将在10年投资100亿美元,首期投入100亿元人民币;

李斌曾经说,准备200亿元是新势力造车的门槛,后续的说法又变为,400亿元可能都干不了;

何小鹏也说过,200亿元不够花;

恒大造车的案例也是血淋淋的现实,投入400亿元之后,5个月恒驰5的销量为900辆。还有,拜腾烧光了84亿元之后造不出量产车。以及最新的,曾经和蔚来、小鹏齐平为造车三巨头的威马汽车,如今烧光了350亿元之后,又被冻结了60亿元股份。

想在新一轮汽车市场里活下来,如果没有特别长时间的技术储备形成护城河,那就必须准备海量的资本。而准备多少钱够一家车企从无到有,再到盈利,目前的样本只有特斯拉一家。而2007年-2019年,它的研发费用和开支,最终累计185亿美元,折合人民币为1300亿元左右。

而2019年时大众集团的投资计划则更吓人,2020-2024年的投资计划里,有600亿欧元用于电动和数字化投入,折合人民币则为4730亿元。

LOOKAR

但如今的问题是,股市难募资,风投也腰斩

小米为何选择港股上市而非美股上市,这已经是一个过去了5年的话题,如今的解析意义不大。不过,摆在所有人眼前的局面都是,港股的募资能力正在下滑。

从Wind的数据来看,截至6月15日,香港市场今年以来共有28只股票上市,IPO募集总额为130.6亿港元。而2022年同期,这一数字为22只股票上市(含4只介绍,2只配售),但募集总额为141.94亿港元。而2021年同期,港股IPO募资总额则为197亿港元。

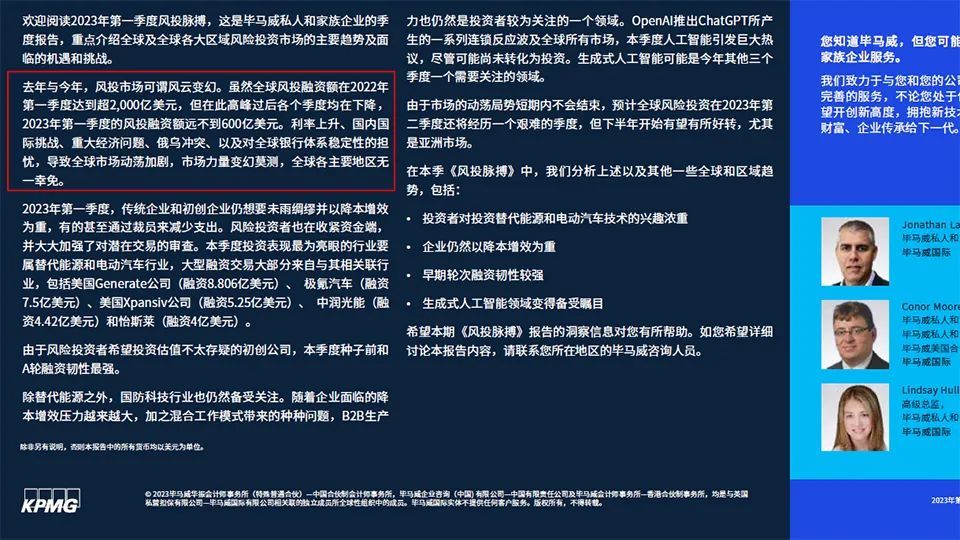

一直以来造车新势力们主要依赖的风险投资领域,情况要比股市更惨烈。按毕马威的2023第一季度统计,全球风险投资金额甚至达不到腰斩水平,融资额从2022年的2000亿美元,跌落至今年的573亿美元。

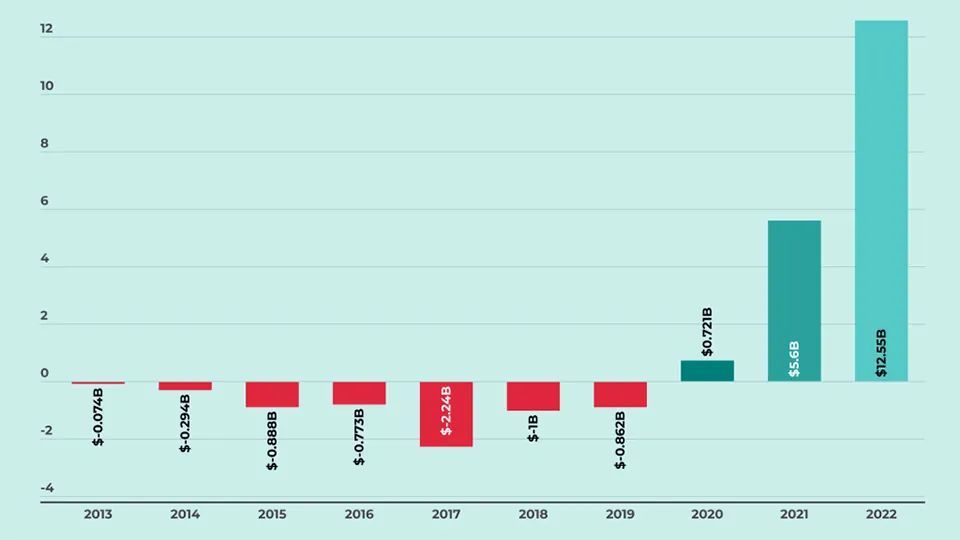

虽然2023年的主要风口还和汽车有关,主要在医疗保健、能源初创企业两个层面,而极氪也排在了能源行业风险投资的第二位,7.5亿美元,仅次于美国替代能源基础设施公司Generate完成8.806亿美元融资。但,极氪的投资布局对其他造车新势力来说,并不可复制。因为,吉利已经实质上提前做好了一系列的全球化布局,包括极氪、领克、极星、路特斯在欧洲,更包括沃尔沃的全球化复苏/智能化基于安卓重新开发,另外再加上自身孵化的ECARX和收购魅族业务,以及芯片相关业务之后。

它自身的布局和未来盈利空间,譬如路特斯的1.7万半年订单、领克的欧洲订阅会员超15万人、极星2022年在欧洲纯电动车型中排在第20名以及豪华车市场中排名靠前,基本都展示了其全球化能力。所以,对海外其他巨头的吸引力,不具备可复制性。

LOOKAR

汽车领域的“缺钱潮”,特斯拉又是导火索?

特斯拉FSD准备进入中国,无疑是中国车企加大研发投入的一个新导火索。表面上看,这只是自动驾驶相关技术配置的投放,投入之后,特斯拉的销量大概率会继续增长。即便没有明显的销量增长,因为其本身用户基数够大,也已有了很好的用户订购预期。

“中国车在自动驾驶方面需要抱团”,汽车专家、自动驾驶企业的高管们,已经多次给到了车企相关预警。

例如,7月21日,华为云在内蒙古乌兰察布发布汽车专区、自动驾驶研发平台时。同济大学汽车学院汽车安全技术研究所所长朱西产就曾预警,大意为:特斯拉FSD目前虽然在中国无法使用,但它正在经历数据合规的进程,虽然不知道何时能完成合规,配置顺利推出。但特斯拉有全套的数据采集、分析、应用能力,而且最出名的是它的成本控制和成本降低能力。

这句话的含义是,一旦其完成数据合规,自动驾驶的新一轮价格战其实是可以预期,甚至不可避免的。那当30万左右,甚至更低的价格,就能同时买到车和全球应用规模、应用数量最大的相关技术,中国车企将要面对的将不仅是销量上的竞争,更还有着“特斯拉拿到先发优势,只能像芯片领域那样追赶”的局面。

这也就造成一个局面,绝大多数的技术进步和创新,都是大量的人才、大量的资金、大量的时间三者共同作用的结果,缺一不可。

所以,对于新老造车新势力来说,接下来钱从哪儿来都是一个大课题。特斯拉就不用多说了,理想算是初步杀出重围能够通过卖车+高毛利率取得不错的内部循环,但多数新势力的相关压力明显。原因无他,需要投入的研发转型费用越来越大,传统企业都面临缺钱,新车企自然无法逃脱。

例如,2021年,长城汽车曾宣布“未来5年,研发投入1000亿元”,按照2022年其归母净利润82.79亿元计算,相当于要拿出12年的利润。长城汽车目前的投入暂不得知,但特斯拉们已经先一步卷起来了,这意味着,要跟上,就得一起投资比拼下去。

比如,在销量和股价上都处于领先的特斯拉,还在继续增加自己的研发预算。2022年,研发方面支出30.75亿美元,同比2021年增加18.5%。

全球市场里,17家主流车企的2022年研发费用,经日本经济新闻根据车企公布数据与QUICK FactSet计算,总计约人民币6014亿元,同比2021年增加了13%。

大众集团2022年研发费用超过1400亿元人民币,丰田超过600亿元人民币,而值得注意的是,中国只有比亚迪一家车企进入了Top10的范畴。

LOOKAR

写在最后

全世界的变化太快,在奥迪最近发表德国随时可能再发生芯片短缺的预警时,很多人才记起,其实芯片荒只刚刚在中国车市里过去了半年多的时间。

不过,新一轮芯片荒是否会来临,不算重要。因为,基础半导体的国产化替代,以及车企的吃一堑长一智基本都意味着不会发生系统性风险。

而接下来,研发端的烧钱,和资本市场不利的募资融资环境,才更值得警惕。

没有技术,就没有市场主导的话语权。

没有资金、人才、时间,则没有技术创新的底层基因。

而参考到中国市场里每家车企都想当大哥的疯狂内卷,小鹏汽车有400亿元的现金储备、蔚来有455亿元的现金储备、理想有737.7亿元新高的现金储备。

很容易看清楚,车企们“春江水暖鸭先知”,已经开始提前储备,避免资金遇到缺钱荒。

作者丨黄强

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)