消费降级难阻车市“银十”复位?

网通社评论 “所有伟大的公司都诞生在冬天里。AI电商时代刚刚开始,对谁都是机会,也是挑战。要祝贺pdd过去几年的决策,执行和努力。谁都牛x过,但能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重。”

马云罕见发声了,但并不是公开声明,而是在内网中公司员工发帖下留言。

11月28日,拼多多发布2023年第三季度财报后股价大涨18%,市值来到1850亿美元,与阿里巴巴的1945亿美元市值仅差不到100亿美元(截至美国当地时间11月29日美股收盘,拼多多美股总市值1883.01亿美元,阿里巴巴美股总市值1901.68亿美元,两者仅差18.67亿美元)。

随后,有阿里巴巴员工在公司内网上发布了这则消息,而马云也正是在这条信息下发声。

后疫情时代,消费者的购物观念和生活方式都发生了些许改变,主打下沉市场、动不动就砍一刀的拼多多市值逼近电商老霸主阿里巴巴,反映出目前国人消费降级的现象尤为明显,这在汽车市场无限内卷中也有所体现。

在全社会恢复生产生活的第一年,传统购车旺季“金九银十”是否还存在,此前被业内人士广泛讨论。

“金九”已过,198万的新车上险量达到年内新高,使“金九”实至名归。

在拥有中秋+十一黄金周的“银十”,多车企推出限时优惠、促汽车消费政策效应逐渐显现、宏观经济持续向好等因素加持下,“银十”是否也能“复位”?

“购车银十” 依旧存在

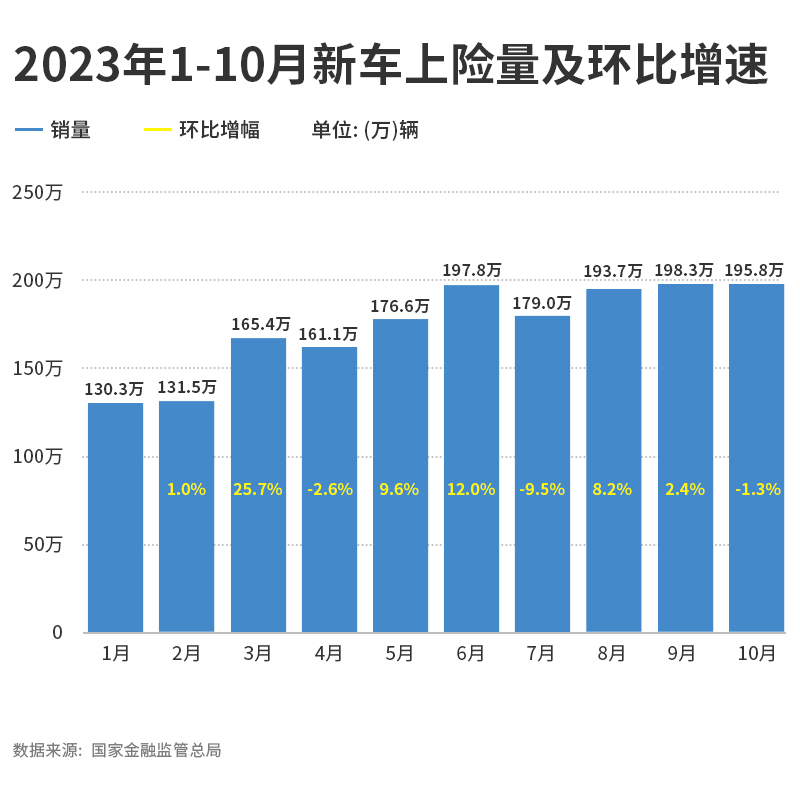

根据国家金融监督管理总局(原银保监会)数据,10月汽车市场上险量达到195.8万辆, 较9月微跌1.3%。

虽然环比出现微跌,但1.3%的跌幅对应减少2.5万辆,属于正常波动范围。从今年1-10月范围来看,10月单月上险量仍保持在190万辆以上,处于年内较高水平。

同比方面,10月上险量较去年同期上涨18.2%,相比9月时的同比上涨6.5%,10月同比出现大幅上涨。

需要注意的是,同比大涨是由于2022年10月开始是全国范围集中受疫情影响最严重的时间,同比基数相对小。

纵观中汽协、乘联会公布的10月乘用车销量数据以及10月新车上险量数据,三者由于统计口径不同,会出现不同程度的数据差。

中汽协的数据来自厂商提供的生产量和批发量;乘联会的数据来自经销商提供的批发量和零售量;新车上险量数据是消费者购买新车后上保险的数量,由国家金融管理总局统计。

此前,新车上险量由保监会统计,2018年银监会和保监会合并为“银保监会”,全称“中国银行保险监督管理委员会”;2023年3月,银保监会又更名为“国家金融监督管理委员会”。

在明白三个数据统计维度后,就不难理解,为何中汽协、乘联会的数据与新车上险量数据存在数据差。

10月的三个销量数据中,相比能体现较真实购车量的上险量数据,中汽协销量多出10.万辆,乘联会销量多出7.5万辆。这意味着,临近年底,经销商仍存在一定的库存压力。

据中国汽车流通业协会发布的2023年10月汽车经销商库存调查结果,10月汽车经销商综合库存系数为1.70,环比上升12.6%,同比下降3.4%,库存水平在警戒线以上。10月底汽车经销商总体库存量约340万辆。

环比上月微跌、同比去年同期大涨,似乎都存在无法体现真实情况的因素,如果拉长周期,从近五年10月新车上险量来看,则更能体现客观情况。

近五年“银十”中,今年10月相较2020年10月多出2.2万辆,创出五年同期新高,意味着有中秋和十一黄金周的“银十”,消费者购车热情已恢复至疫情前的态势。而在后疫情时代,汽车产业链恢复正常产销后,“购车银十”依旧存在。

“银十”期间,车企普遍希望借多地车展及促销活动抓住“中秋+国庆”双节效应,冲击四季度以及年度销量目标。

在9月各大车企“官降”之后,10月新一轮价格战接踵而至。比亚迪、腾势、零跑、极氪等多家新能源车企,以及凯迪拉克、雷克萨斯等传统豪华车企纷纷加入降价大军。

比亚迪针对护卫舰07推出10月购车享1.2万元现金优惠,以及2年0息、5000元置换补贴;腾势品牌针对N7推出十一黄金周购车权益,用户可享受2000元定金抵扣车款2.2万元的补贴,相当于优惠2万元;零跑T03在9月推出至高1万元官方补贴后,10月延续;极氪001现金优惠3.7万元+免费充电桩、车色选装和置换抵扣等权益。

传统豪华车企中,凯迪拉克CT5为了清库存,限量8000辆起步价低至19.97万元;雷克萨斯ES优惠从此前3-4万元扩大到5-6万元。

车企抓住传统购车旺季促销,消费者观望情绪逐渐消退,共同将十月销量带上五年来的新高度。

向好趋势未改 车市震荡上行

今年以来,中国汽车市场在“危”与“机”中,已经走过十个月。卷价格、卷配置、卷新车,能卷的似乎都卷了一遍。

今年1-10月,乘用车上险量达到1719.3万辆,同比增长5.2%,在近五年中,与2019年和2021年同期处于相同水平,且绝对数字最大。

新能源车企加速推出新品牌、新技术、新车型,传统车企以各种方式“挣扎”转型。你方唱罢我登场之下,新能源汽车的渗透率已经保持在35%上下,并不断小幅提升,燃油车渗透率虽无断崖式下滑,但也再无增长的可能性。

从1-10月上险量数据看,10月新能源汽车渗透率为36.7%,较9月微涨1.4%,较8月微涨1.6%。而年初,新能源汽车的渗透率曾出现过22.5%的年内低点,此后,虽然3月掀起过一波全国范围的燃油车价格战,但新能源汽车的渗透率并未因此受到影响,相反,始终呈现稳步上行态势。

这表明,虽然后疫情时代经济复苏压力依旧,外部“围追堵卡”环境依然严峻,但消费者对于新能源汽车的接受度和认可度仍在不断提升,中国汽车换道超车的步伐丝毫没有放缓。

其中,比亚迪、理想、埃安等车企继续呈现强者恒强的态势,根据车企官方公布的数据,三者的月销量和本年度累计销量皆屡创新高,年度目标近在咫尺。

1-10月,比亚迪累计销量已达238.1万辆,已经达成年度300万辆目标的79.4%;埃安的累计销量达到392,489辆,达成年度50万辆目标的78.5%;理想汽车前十月销量已达284,647辆,距离30万的年度销量目标仅不到“半月之遥”。

与自主新能源车企不断冲高形成鲜明对比的是,合资车企普遍求稳。即便在今年已无疫情因素之下,合资三强1-10月的销量仍出现不同程度小幅下滑。

据乘联会数据,1-10月,一汽大众累计销量1,470,534辆,稳居合资车企销量第一,去年同期为1,482,070辆;上汽大众累计销量952,350辆,位居第二,去年同期为1,087,509辆;上汽通用累计销量809,265辆,位居第三,去年同期为972,906。

在经济处于复苏阶段,以及汽车市场“乱卷”现象下,为了让汽车市场平稳发展,国家多部门此前曾频繁推出促进汽车市场发展和汽车消费的政策。

2023年7月,为搞活汽车流通,扩大汽车消费,商务部等17部门印发《关于搞活汽车流通 扩大汽车消费若干措施的通知》;同月,为进一步稳定和扩大汽车消费,促进消费持续恢复,国家发展改革委会同有关部门和单位研究制定《关于促进汽车消费的若干措施》;9月,为促进汽车行业运行保持稳中向好发展态势,力争实现全年汽车销量2700万辆左右,同比增长约3%的目标,工信部等七部门联合印发《汽车行业稳增长工作方案(2023—2024年) 》。

政策持续助力,车企顽强“内卷”,使汽车市场在“金九”旺季之后,“银十”热度仍不减,同时也吹响了各车企年底冲刺的号角。

经济复苏持续波动 车市冲刺仍有悬念

临近2023年末,车企到了年终收官阶段,往常在11月-12月才开始大力优惠促销的车企,在这最卷之年,从10月便纷纷开始有所动作。

汽车行业对于中国经济发展来说,属于支柱型产业,而汽车对于中国消费者来说,仍属于大件消费品,所以汽车行业的发展态势离不开国内各宏观经济指数的变化。

10月,全国居民消费价格指数(CPI)同比下降0.2%,环比下降0.1%;生产者出厂价格指数(PPI)同比下降2.6%,环比持平。

10月,全社会消费继续上行,消费环比增长3,507亿元,名义环比增速8.8%,季调环比增加0.07%,说明10月的消费上升有节日性特征,并存在双十一消费提前的可能性。

在消费类别上,10月居民非必需品消费上行速度加快,增加2.2个百分点至5.0%,其中,汽车消费增长了8.6个百分点至11.4%。但10月汽车销售额4.135亿元,与8、9月份基本持平,受到基数影响汽车消费增速大幅走高。

在另一大经济支柱房地产方面,供给端和需求端政策在8月份陆续出台后,九月数据有所回升,10月数据再次下降。

商品房新开工和施工面积降幅均再次扩大,竣工边际下降,房地产开发商到位资金仍在下行。商品房新开工面积和商品房销售面积可能均稳定在10亿平方米左右,房地产投资约11万亿左右,投资增速下滑至-9.5%左右。

另据国家统计局公布数据,10月70个大中城市商品住宅销售价格环比下降城市个数略增,新建商品住宅和二手住宅销售价格环比下降城市分别有56个和67个,均比上月增加2个。

一线城市新建商品住宅销售价格环比由上月持平转为下降0.3%,其中北京、广州和深圳环比分别下降0.4%、0.7%和0.5%,上海环比上涨0.2%。二手住宅环比由上月上涨0.2%转为下降0.8%,其中北京、上海、广州和深圳环比分别下降1.1%、0.8%、0.8%和0.5%。

人民币汇率方面,10月人民币汇率延续震荡下跌趋势,在7.1775至7.3426区间内呈现双向波动的态势,中美利差倒挂、美元指数走强和中国经济释放企稳信号是影响本月人民币汇率走势平稳的主要因素。

资本市场方面,证券业10月起的“定向降准”, 进一步降低股票类业务最低结算备付金缴纳比例,将该比例由现行的16%调降至平均接近13%,并正式实施股票类业务最低结算备付金缴纳比例差异化安排。此举有利于充分发挥券商配置能力,合理调配公司资金,缓解流动性压力,从而提升股东回报。

整体来看,10月国民经济持续恢复向好,宏观调控政策持续发力显效,生产供给稳中有升,市场需求持续改善,就业物价总体稳定,但整体经济形势仍处于弱修复状态。

有宏观经济研究员表示,在政策激励和经济韧性影响下,中国经济运行延续平稳态势不变,随着政策效应逐渐显现,经济和资本市场运行或将演绎双回暖格局。

在经济持续向好的态势下,车市“金九银十”过后,其热度还将持续到年末。此前,乘用车市场信息联席会秘书长崔东树曾预计,2023年全年汽车销量2950万台,创历史新高,同时,他还曾预计,今年11月汽车销量同比会暴增20%以上。

由于年末各车企仍存不同程度的“内忧外患”,无论是为了实现年度销量目标,或是由于其他车企降价所迫,在最后两个月,各车企势必将加大促销力度。而此前因为价格战选择观望的用户,预计也会抓住“年末大促”这趟末班车,集中“出手”。

金九回归,银十复位,铂金十一依旧可期。

(图/文 卓陆)

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)