高端品牌昊铂“岀师未捷”,转战港股会成为广汽埃安的噩梦吗?

广汽埃安转战港股,是近段时间业界颇受关注的事件。

还记得其在2022年的时候,被曝出估值千亿级,被誉为“科创板新能源汽车第一股”,甚至比广汽集体(估值875亿)还要高。对于广汽埃安的状态,冯兴亚极力造势,曾表示,“作为子公司的估值升高,母公司也会水涨船高”,喊出将来要用“埃小蔚”替代“蔚小理”。

但结果很骨感,2023年广汽埃安并没有上市,而且在2023年9月份的半年度业绩会上,广汽集团董事长曾庆洪回应广汽埃安IPO称,具体上市时间将取决于审核进展和资本市场状况。对此有分析人士表示:科创板对企业盈利能力要求较高,转战宽松的港股是许多新能源车企的选择。

而且由于网约车饱和度以及价格战愈演愈烈,高端品牌昊铂出师未捷,广汽埃安上市的压力越来越大。但问题来了,港股会成为广汽埃安的最后希望吗?

业绩不理想,导致广汽埃安转战港股?

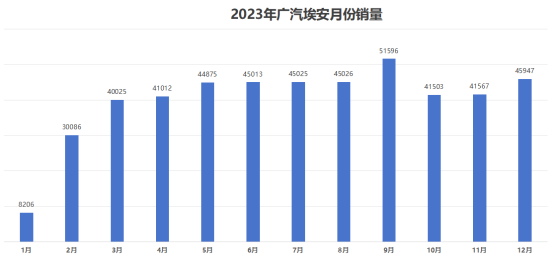

说实话,广汽埃安在2023年创造的成绩确实值得认可,在价格战和内卷如此激烈的环境下,还能取得48万、同比增幅77%的战绩,确实能笑傲细分,官方更是打出“封神”的海报来庆祝。只不过在这份成绩单背后,却难掩纠结和败相。

首先是销量的瓶颈,从字面上看,全年有10个月销量突破4万,9月份更是达到5万,这个成绩单确实漂亮。只不过4万-4.5万,却成为广汽埃安常态下的极限,在9月份突破5万后,10月份却出现环比下跌超20%,回落到4万量级。

要知道这是在单车优惠力度达到4万情况下带来的“红利”。

对此,不少业内人士认为:这与网约车市场过于饱和有很大关系。

数据显示,截止2023年3月份,滴滴网约车司机群体达到1900万。除此之外,吉利的曹操出行,上汽的道享出行,由一汽、长安、东风组队打造的T3出行,也有相当大的比重。而广汽埃安的高层,无论是古惠南还是肖勇,都将网约车视为品牌发展的重要基本盘。

“B端市场大并不代表品牌不行,恰恰相反是消费者对产品认可的表现”。这是古惠南曾经的回应。

“我们没有专门的统计广汽埃安占多少比例,网约车受众多,说明产品品质高、小毛病少。”这是肖勇的回应。

另有第三方研究咨询机构杰兰路调查数据:2023年7月广汽埃安销量中有41%为个人所有,有接近60%的销量为网约车。所以广汽埃安现在是处境是:主力市场收缩,更导致主力车型相互倾轧。

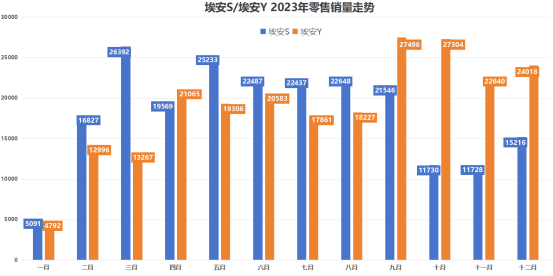

如下图所示售价为13.98万-17.98万元埃安S在10月份出现腰斩式下滑,从9月份的2.15万跌落到1.17万辆。但有趣的是,售价为11.98万-18.98万元的埃安Y则是爆发性增涨。

其次是盈利能力进一步受限,一方面是低价策略导致的利润收缩,另一方面是对三款车半年销量8000多、不具备盈利能力的昊铂的巨额无效投入。再加上研发方面的支出,就算在2023年6月和7月份出现盈利的端倪,短期内还是无法改变巨额亏损的现状——2019年-2022年5月31日已累计亏损约37亿元,导致广汽负债率达到98.5亿。

说实话以这样的业绩去冲击科创板IPO,可能性非常低,转战港股,某种意义上算是广汽埃安最后的自救。

港股,能成为广汽埃安的希望吗?

如前文所言,港股的上市条件更为宽松,而且从2023年的态势上看,港股汽车板块有着不错的表现,累计上涨8.81%。可以看出资本对汽车板块还是有很高的兴趣,而这也有可能成为广汽埃安转战港股的一大原因。

但是港股还有一个特点,很容易受到地缘政治影响。数据显示,整个2023年,港股恒生指累计下跌13.69%,从开年的19570点下跌至17047点;恒生科技指数跌幅为8.83%,至3764点;国企指数为13.97%,至5768点。

与此同时,在2024年1月第一周,受到“美元利率峰值时间不但可能超预期,且不排除进一步加息的可能性”的影响,导致纳斯达克指数高位崩盘,港股恒生指数下跌3%、国企指数下跌2.80%,恒生科技指数下跌4.57%。新能源汽车板块也随之受到牵连,周跌幅最大的是蔚来,达到13.18%,其次是理想,为8.29%。

在投资意向上,相较于传统车企,投资者会更倾向于“蔚小理”等新势力品牌,一方面其本身股权架构更具有现代化和灵活性。另一方面是理想汽车的异军突起,2023年的年涨幅达到91.54%,成为推动港股汽车板块的重要力量,这也会左右投资者的意向。

当然,还有就是小米这样的话题型跨界品牌,也有相当高的吸引力

至于传统乘用车企,要么是比亚迪股份这样的行业领袖,要么是华晨中华、北京汽车有宝马、奔驰的利润带来的巨额分红,会吸引投资者。像吉利、五菱、广汽则不太收到关注。

另外有分析人士指出,港股流动性较差,2023年二级市场不太乐观,2024年IPO的公司可能估值要打折50%。此外,由于新能源赛道盈利模式也越发清晰,上下游产液量有很多不确定性,因此会普遍对该赛道先进性低估。

所以从一系列风向上看,广汽埃安就算能港股独立上市,也不见得会有乐观的处境。首先估值要缩水,从招募的资金上看,为10亿美元,约合71亿人民币,与当初的千亿估值相比落差较大;其次是“传统车企出身”本身就自带DEBUFF,而且广汽集团2023年港股跌幅也达到26.98%;其三是高端品牌昊铂的失败,这都会影响投资者的关注度。

所以广汽埃安到底会成为爆款,还是成为无人问津,这也是个未知数,港股上市成功,或会成为其新噩梦的开始。当然,前提是广汽埃安得成功上市才行。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)