2023年全年二手车市场深度分析

近日,中国汽车流通协会发布了2023年12月及全年二手车市场深度分析。

2023年12月市场概况

2023年12月,全国二手车市场交易量166.10万辆,环比增长0.57%,同比增长17.27%,交易金额为1087.80亿元。

2023年1-12月,二手车累计交易量1841.33万辆,同比增长14.88%,与同期相比增加了238.5万辆,累计交易金额为11795.32亿元。

2024年1月周度情况分析

2024年的第三周,二手车市场日均交易量5.97万辆,环比上一周交易量下降2.25%。

按可比口径计算,2024年1月1日-21日,二手车交易量120万辆,较2023年12月同期增长1.2%。

2023年12月细分市场变化情况

2023年12月,全国二手车市场交易量166.10万辆,环比增长0.57% 。

基本型乘用车共交易97.44万辆,环比增长0.41%,同比增长14.24%;

SUV 共交易21.85万辆,环比增长0.79%,同比增长22.79%;

MPV共交易10.74万辆,环比增长2.49%,同比增长25.80%;

交叉型乘用车共交易3.58万辆,环比增长9.0%,同比增长26.85%。

商用车情况: 客车9.52万辆,环比增长2.06%,同比增长10.40%;载货车12.79万辆,环比下降1.41%,同比增长14.45%。

2023年1-12月细分市场变化情况

2023年1-12月,二手车累计交易量1841.33万辆,同比增长14.88%。基本型乘用车累计交易1089.67万辆,同比增长14.42%;SUV共交易237.84万辆,同比增长16.68%;MPV共交易114.14万辆,同比增长17.77%;交叉型乘用车共交易36.07万辆,同比增长2.85%。

商用车情况:载货车共交易了149.72万辆,同比增长15.53%;客车107.26万辆,同比增长3.11%。

12月二手车各级别轿车销量分析

2023年12月,各级别轿车的整体销量来看,A级轿车依旧是最热销的车型,占比为49.1%,环比增长了0.4%,其次是B级轿车占23.2%,环比增长0.7%。C级轿车占8%、环比增长了0.2%。D级轿车占2.4%,环比增长了0.1%。A0级轿车占12.9%,环比下降了0.7%。A00级轿车占4.5%,下降了0.6%。

12月份,A级以上车型均有所增长,A0级、A00级车型较上月有所下降。

1-12月二手车各级别轿车销量分析

2023年1-12月,A级轿车占比为49.28%,同比下降了0.48%。B级轿车占23.18%,下降了0.02%。A00级轿车占4.36%,下降了0.09%。

A0级轿车占13.34%,同比增长了0.06%。C级轿车占7.7%、增长了0.39%。D级轿车占2.15%,较去年同期增长了0.13%。

1-12月份, A00级、A级、B级车型同比有小幅的下降,A0级、C级、D级车型有所增长。

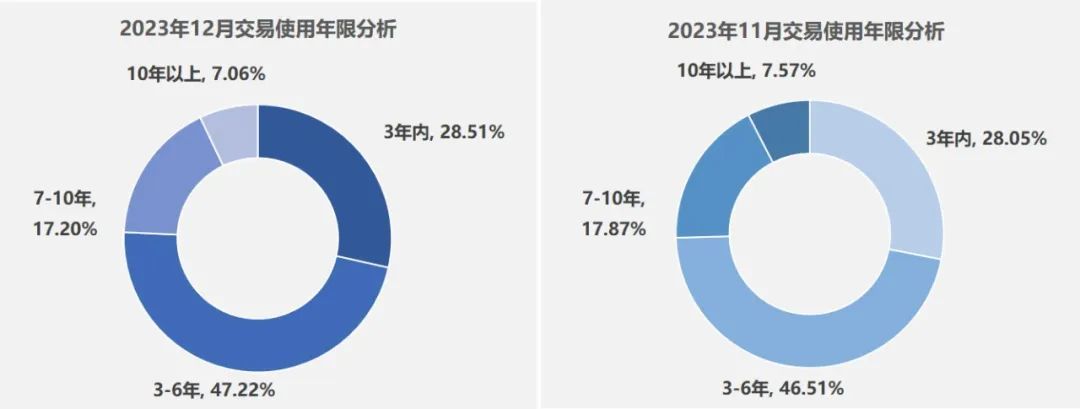

12月二手车交易车辆使用年限分析

12月,二手车使用年限在3-6年的交易占比最多,占47.22%。环比增长0.71%,较去年同期增长8.2%;

使用年限在3年内车型占28.51%,环比增长0.47%,较去年同期增长0.98%;

车龄在7-10年的车型占17.20%,环比下降0.67%,较去年同期下降4.56%;

车龄10年以上的车型占比为7.06%,环比下降0.51%,较去年同期下降了4.62%。

从车龄结构上看,12月份,车龄在6年以内的占比有所增长,车龄在7年以上的份额整体有所下降。

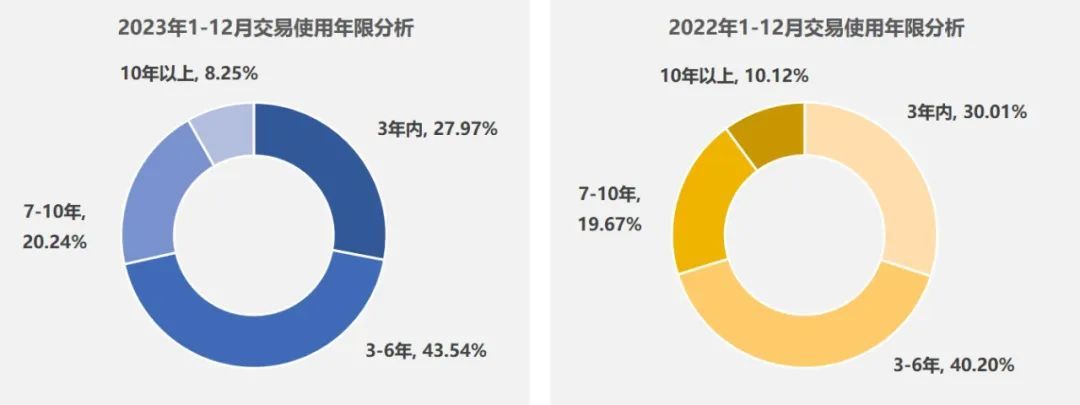

1-12月二手车交易车辆使用年限分析

1-12月,二手车使用年限在3-6年的交易量最多,占比为43.54%,较去年同期增加3.3个百分点;

使用年限在3年内车型占比为27.97%,较去年同期减少了2个百分点;

车龄在7-10年的车型占比为20.24%,较去年同期增加了0.6个百分点;

车龄10年以上的车型占比为8.25%,较去年同期减少了1.9个百分点。

12月二手车交易价格区间分析

12月,二手车交易价格区间在3万元以下的车辆市场占比最大,占31%,环比下降了1.4个点。

其次是3-5万的车辆占22.9%,环比增长了2.6个点;5-8万占16%,12-15万占4.8%,分别下降了1.2个点。

8-12万占1.11%,环比增长了0.6个点;15-30万占10.5%,30万以上的占3.7%,分别增长了0.5和0.1个点。

从价格分布上看,12月份交易价格在3-5万、8-12万、15-30万、30万以上的份额有所增加,其他各区间均有所下降。

1-12月二手车交易价格区间分析

1-12月,二手车交易价格在3万以内、12-15万、15-30万、30万以上的较去年同期有所增长,其余各价格区间均有所下降。

具体上看3万以内占32.83%,同比增长了0.23%,12-15万的占4.77%,增长了0.75% ,15-30万的占9.29%,增长了0.08%。30万以上的占2.95% ,增长了0.07%。

3-5万、5-8万、8-12万区间较去年同期分别下降了0.77%、0.15%、0.21%。

从价格分布上看,1-12月份的二手车交易价格较去年同期整体略有上移,15万以上的份额占到了整体的17%,较去年同期增长了0.9个点。

1-12月六大区域情况分析

2023年1-12月,全国各区域交易量均有所增长,从区域的增速来看,东北和华北地区同比增速最为明显,中南、西南、西北较去年均有两位数的增长。华东地区整体较为平稳。

华东地区交易量为542万辆,同比增长了1%。今年上海表现比较突出,同比增长21.7%,山东、江西均有所增长。江苏和去年基本持平,浙江、安徽较同期下降较为明显,降幅均超过了10%。福建降幅相对较小。

中南地区交易量为542.3万辆,同比增长18.6%。河南、湖南、广东、海南较去年都有明显的增长,其中河南、湖南、广东增速超过了20%。海南今年市场表现优异,同比增速超过50%。湖北、广西较去年有小幅下降。

华北地区交易量为249.3万辆,同比增长28.9%。今年华北地区整体较去年有较为明显的回升。各省份均有较明显的增长,尤其是天津、河北增长非常明显。山西、内蒙古同比增速均超过了20%,北京较去年同期也有两位数的增长。

西南地区交易量为296.5万辆,同比增长18.5%。重庆、四川、贵州、云南同比均有所增长,表现最好的是贵州和四川,同比增速均超过了25%。重庆同比也有两位数的增长,云南涨幅相对较小。西藏较去年略有小幅下降。

东北地区交易量为128.7万辆,同比增长37.1%。从同比增速来看东北是今年表现最好的地区,今年黑龙江市场恢复较快,同比增长75%,吉林较去年同期增长了28%,辽宁增速超过了15%。

西北地区共交易二手车82.6万辆,同比增长15.6%。除青海较去年同期出现明显下降外,其他地区均有不同程度的增长。新疆表现优异同比增长60%。陕、甘、宁地区也均有两位数的增长。

2023年全国二手车均价

12月份,二手车交易均价为6.55万元,较11月增长了0.07万元,较去年同期增长了0.62万元。

2023年12月,全国新能源二手车共交易了8.73万辆,环比11月份增长了1.2%,同比去年同期增长了115%。

2023年1-12月,全国新能源二手车共交易了76.3万辆,较2022年增长了42%。

2023年12月,全国新能源二手车中A级、SUV车型环比有所下降,其余车型占比均有所增长。本月SUV车型下降较为明显,较上月下降了4.8个点。A级车型环比上月下降了1.1个点。

A00级、A0级车型本月分别增长了1.4%和0.8%。B级、C级车型分别增长了2.1%和1.1%,MPV车型本月增长了0.5%。

12月新能源汽车市场概况

12月新能源二手车车型分析

2023年12月,全国新能源二手车共交易了8.73万辆,环比11月份增长了1.2%,同比去年同期增长了115%。

2023年1-12月,全国新能源二手车共交易了76.3万辆,较2022年增长了42%。

2023年12月,全国新能源二手车中A级、SUV车型环比有所下降,其余车型占比均有所增长。本月SUV车型下降较为明显,较上月下降了4.8个点。A级车型环比上月下降了1.1个点。

A00级、A0级车型本月分别增长了1.4%和0.8%。B级、C级车型分别增长了2.1%和1.1%,MPV车型本月增长了0.5%。

从车型结构上看,12月新能源二手车中B级车型增长较快,本月SUV车型的份额下降较为明显。

12月新能源二手车使用年限分析

从车龄结构来看12月份,2年以内的车型环比出现较明显下降,2-4年、4-6年和6年以上的车型占比有所增长。

具体来看使用年限在2年以下的占42%,环比上月下降了7.3个点。

使用年限在2-4年占34.2%,环比增长了4.6个点。

使用年限在4-6年的交易量占16.5%,环比增长了1.7个点。

6年以上的占7.3%,环比增长了0.9个点。

12月新能源二手车价格分析

2023年12月, 12-15万的新能源二手车占比有所下降,其余各区间均有不同程度的增长。

本月3万以下、3-5万、5-8万、8-12万、15-30万、30万以上的新能源二手车占比均有所增长,其中3万以下的占29.2%,环比增长了0.4%;3-5万的占12.5%,增长了0.3%;5-8万的占11.1%,增长了0.6%;8-12万的占9.4%,增长了0.2%。

15-30万的占12.8%,增长了0.5%;30万以上的占2.8%,增长了0.6%。12-15万的车型占22.1%,环比下降了2.7%。

12月份,二手车转籍率为29.27%,环比上月增长0.48个百分点,同比去年同期增长3.86个百分点。二手车转籍总量为48.61万辆,环比增长了2.2%,较去年同期增长了35.1%。

二手车流通性分析

2023年跨区域流通情况

12月份,二手车转籍率为29.27%,环比上月增长0.48个百分点,同比去年同期增长3.86个百分点。二手车转籍总量为48.61万辆,环比增长了2.2%,较去年同期增长了35.1%。

2023年12月,全国转籍比例排名前五的省份是北京、江苏、安徽、上海、浙江。

本月北京、江苏、浙江转籍率较上月有所增长,上海、安徽有所下降。

具体来看北京转籍率为41.62%,环比增长2个点,转籍量为2.11万辆;

江苏转籍率为36.04%,环比增长1.2个点,转籍量为3.58万辆;

上海转籍率为33.04%,环比下降0.4个点,转籍量为1.84万辆;

浙江转籍率为32.52%,环比增长1.3个点,转籍量为3.85万辆;

安徽转籍率为32.26%,环比下降1.3个点,转籍量为0.52万辆;

经销商调研情况

二手车经销商情况分析

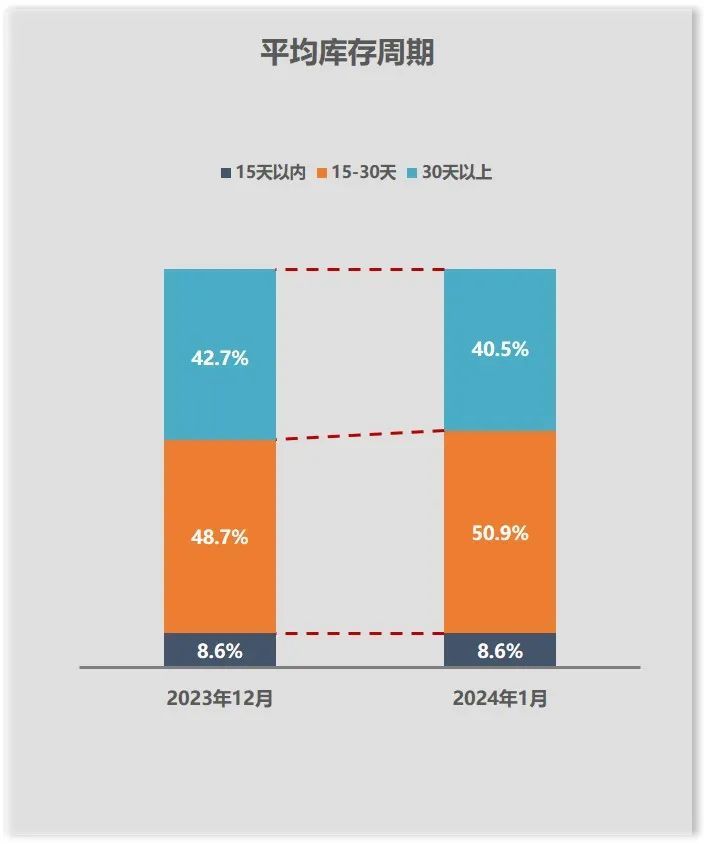

调研显示,2024年1月份库存周期15天以内的企业占8.6%,较上月保持持平。库存周期在15-30天的企业占50.9%,较上月增长了2.2%。库存周期30天以上的企业占40.5%,较上月下降了2.2%。

2024年1月份的平均库存周期是58天,较2023年12月份减少了3天。

2024年1月,行认证共接收到上传车源数据53796台,其中符合行认证标准的车源数据47399台,符合团标的车源数据为31244台;

受年底收车难的影响,本月上报数据较上月减少12.6%,较疫情刚结束时期的2023年1月大幅增长了122%;

其中,本月符合行认证数据占据提交总数的比例为88%、符合团标的数据比例为58%,整体数据质量较上月提升。

行认证分析

1月行认证车源区域分布情况

2024年1月,行认证共接收到上传车源数据53796台,其中符合行认证标准的车源数据47399台,符合团标的车源数据为31244台;

受年底收车难的影响,本月上报数据较上月减少12.6%,较疫情刚结束时期的2023年1月大幅增长了122%;

其中,本月符合行认证数据占据提交总数的比例为88%、符合团标的数据比例为58%,整体数据质量较上月提升。

1月行认证车源区域分布情况

2024年1月,受年底收车难的影响,各地区较上月均呈现出了7%到18%的降幅;

较2023年1月同期,各地均表现出大幅的提升,部分地区如:黑龙江、山东、江西等地提升超过300%。

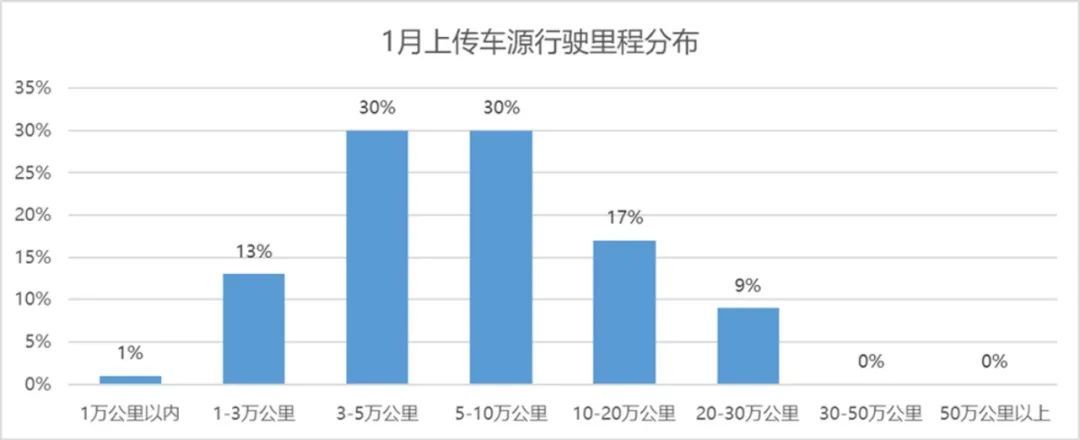

1月行认证车源行驶里程分布情况

2024年1月,上报车源里程数据来看,本月二手车经销企业,基于车辆里程的选品上,较12月份表现更为“优质”,符合“行”认证比例约达到了88.4%;其中,1-3万公里以内的“准新车” 与11月持平,3-10万公里以内的“较新车” 则较12月增加了1%,10万公里以上的“老旧车”则 降低了1%.

本月整体数据质量表现与2023年1月份基本持平。

1月行认证车龄分布情况

2024年1月, 经销企业在车辆年限的选品上表现“稳健”,易于获得消费者青睐的“精品准新车”车源更受青睐;

其中,1年内的准新车数据与上月持平、1-3年以内较新车龄数据较上月增长了1%,3-5年的次新车龄数据与上月持平;

5-7年“性价比”车型则较上月减少了2%,7-10年“老旧车型”数据较上月减少了1%。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)