持续了15个月的价格战,让50%的车,越降价越难卖

汽车价格战一直打下去,初步的结果是,至少50%的车已经遇到,越降价越卖不出去的局面。

“卖不出去,买的都是真爱粉,这价格都跟国产车差不多了,也不行。”在2年前之前还有市场活力的长安马自达,如今的拳头产品却已在上市10个月之后基本折戟。

2023年5月,被长安马自达承载销量希望的新SUV马自达CX-50行也上市,指导价15.98-20.68万元。5月上市时,正是湖北引发降价潮第一阶段刚刚结束时的冷静期,在原本的计划中,长安马自达相应用时间差和改变定价让新车起势。定价下探了3万元左右,在2022款马自达CX-5之前,其竞争力最强的2.5L入门版指导价在20.98万元,而到了CX-50行也上,2.5L版本入门指导价17.58万元,下探3.4万元。马自达的想法比较轴,算是人尽皆知的事,下探3.4万元是很大让步。

不过,这一价格,在2024年眼前的价格战里,已经被官方降到了15.88万元。换算一下,10个月时间里,仅从长安马自达内部,对这款车的价格退让为5.1万元。而交出的成绩上,每月不过在1000台左右徘徊。

而马自达,只是几百款越降价越卖不出去的车型案例之一。典型案例还包括,2022年开始放弃加价的雷克萨斯,如今最主销车型雷克萨斯ES的终端起步优惠为4万元,2023年最高优惠超7万元,但销量数字上,2023年11.01万台的数字,却已经较2022年的18.4万辆,接近腰斩。

感知消费的衰退,定价体系的崩坏

“除了不太追求销量,价格比较贵的小众或者旗舰车之外,所有车都在降价,且价格数字越来越低,我干卖车这行已经20年了,这10多个月停不下来的场面,还没见过。”河北石家庄的李岩,之前一直认为4S店这行干一辈子没问题,但如今是本地一家4S店店总的他,信心却越来越弱。

他所说的小众或旗舰车,自然是劳斯莱斯、宾利、奔驰S级、路虎卫士、仰望这种车。而让他信心变弱的原因,自然是眼看着雷克萨斯、保时捷从加价,到现在Macan最高优惠12万,卡宴都优惠10万有关。再以及,2018年开始被奉为将摧毁4S店套路,价格透明全国统一的直营模式,如今别管是特斯拉还是蔚小理,或者是传统车企开设的店,全都因为销量任务压力,在降价。

特斯拉在3月31日之前,Model Y有1万元车漆+8千元保险补贴,蔚来所有车型优惠至少2万元起,小鹏的车价已经降的乱了套,企业频繁的官方降价超3万,4S店终端也有优惠。而理想为了对抗华为系问界M7的狙击,在3月1日前2023款L系列的清库优惠超过4万元,而时间过去8后,升级了8295芯片的2024款价格已经失守,北京店头优惠报价就已经超过1万元,包括5000元现金,还有5000元地方消费补贴。

可以预见的是,2024年的成交价格下探会比2023年更残酷。数据研究机构的公开数据显示,2021-2022年,中国乘用车平均优惠1.5-2万元,这一数字随着2023年价格战开打,二季度平均终端优惠超2万元,三季度逼近2.6万元。

且车辆的成交均价下降无法停止,已成事实,因为2024年开始,带头降价的不再是绝地求生的雪铁龙之流,而是掌握市场话语权的头部企业。

现如今的市场里,承担最主要销量的车型都在靠更低的价格取胜,要么是推出新版本直接调低价格,要么是进行官降,要么是在终端4S店里悄悄降价。最好的效果自然是出新车,同时调低价格。最差的,则是4S店降价。

推出荣耀版之后,20万元以内的比亚迪王朝车型单周销量,均在5000台以上,成交量基本都是细分市场里第二名的两倍以上。甚至于,唐DM也快速蹿升到2000台以上,取代途观L成为中级SUV销冠。理想和问界的成功,也是同理。

理想L7将原本奥迪Q5L在40万元左右的成交价,拉低至30万元出头,问界M7将其拉低至25万元甚至更低。理想L9和问界M9则是将70万元以上的车价拉低20万元,及更多。

频繁的价格调整,意味着原本运行多年的定价体系规律不复存在,而至于价格战和降价潮为何已经15个月还不停止,则关于顾客感知消费的崩坏。

超过50%的车型,越降越卖不动

2023年价格战期间,有研究机构提出设问,1988年泽瑟摩尔所提出的顾客感知消费理论,以及感性消费是否会在长期的价格变动中失效,如今看来已有趋势。

所谓感性消费,包括常说的是否名牌、XX品牌是否喜欢,以及愿意为了好看、为了售后、甚至是为了售后口碑等方面来买单。这在如今看来,保时捷、雷克萨斯、理想MEGA、本田等品牌的败退,已经能初步说明问题。

降价潮持续的印象巩固之下,多数人是为了究极的性价比而冲动消费。所以,原本在燃油时代产生溢价的多数品牌,进入越降越难卖的状态,而原本就主打性价比的品牌,在混乱的价格竞争中,受伤更深。

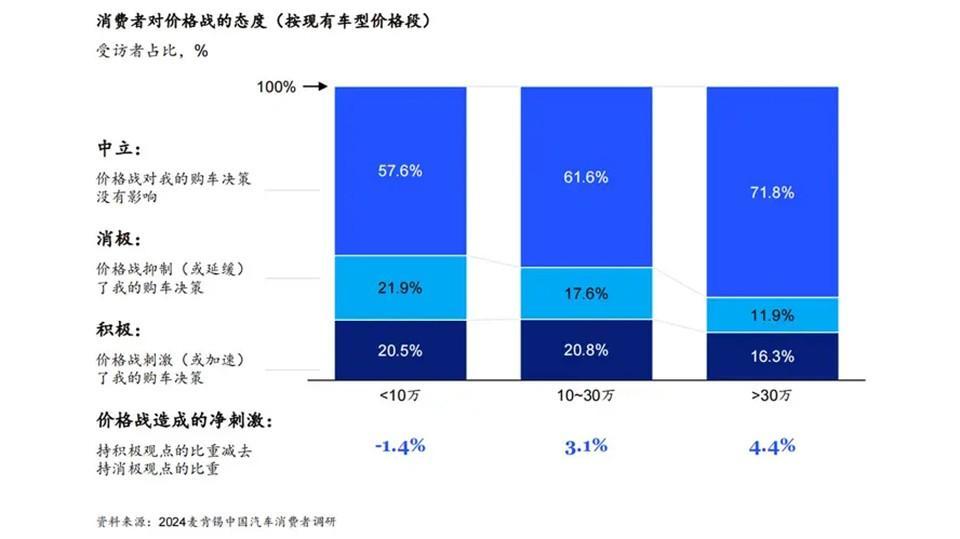

3月15日前后,麦肯锡发布《2024麦肯锡中国汽车消费者洞察》中显示,有超过80%的受访者表示,汽车价格战并未加速自己的购车决策,有人将之解读为,价格战整体效果有限。

不过,参考到其调查的另一项数据,实际上是对结论的推翻。即,48%的受访者不愿意为外资品牌支付溢价,高于去年调研的43%。剩下的受访者当中,仅有3%的人能够接受高于中国高端品牌售价20%的溢价。

翻译一下,中国汽车消费者目前对价格战的观望态度很强,但不降价还保持高价,会遭至多数的反感,于是导致成交下降。

2023年的个品牌销量变动,就能支持这个结论。

2023年,比亚迪年销量270.6万辆,同比增长50%,背后是冠军版的加码;

吉利、长安,销量分别为141.2万辆、137.2万辆,同比增长14.4%、7.7%,奇瑞为81.1万辆,同比增长12.9%。

而合资品牌中进行跟降的,刺激效果有限。一汽-大众为184.7万辆,同比微增3.8%,上汽大众123.1万辆,同比下滑1%,广汽丰田为90.1万辆,同比下滑7.3%,一汽丰田为80.2万辆,同比增0.3%。东风本田和广汽本田,则从之前的TOP10榜单中滑出。

以及,强性价比的美系品牌,上汽通用。全年销量87万辆,同比下滑16.1%。进入2024年之后,尽管优惠幅度相比2023年没有回收,按原有观点来看仍有高性价比,但1-2月的交卷成绩却是,2月同比下滑超80%,1-2月累计销量4.95万辆,同比下滑59.81%。下滑幅度超过腰斩,这就是当前的局面。

整体销量上,包括速腾、宏光MINIEV、哈弗H6、瑞虎8、五菱缤果、Model 3等主流车型的销量从进入2024年之后都回温缓慢,波动明显,这之中的原因就是感性消费的退缩。而当主流车型都开始面对波动时,越降价越难卖的比例数字,已经开始超过50%。

感性消费的退缩,也关于内卷、套娃

而随着价格战的继续发酵,还有更多造车特征的出现,如,为了追求尽可能的高性价比,原本提供感性消费的成本被缩减。最直接的一点就是,设计的高度同质化,以及10年前大众被喷的很惨的套娃,如今却已成为多数企业的基操。

以市场中热门的品牌来看,理想已经是外观内饰通用化的典范,理想L789的外观内饰基本一致,虽然在当前的强性价比需求下有着生命力,但随着性价比产品的不断增多,它面对的挑战也显然在增加。

华为系的四界,除了和江淮合作还未登场的傲界之外,其他几家的设计早已有了结论。问界M5,致敬保时捷Macan,问界M7,致敬大众途锐,问界M9,致敬迈巴赫。

智界和享界的产品发布后,一度让不少汽车媒体玩了半天大家来找茬,最后发现,享界S9的车尾和智界S7的车尾不太相同,其他设计元素直接套用。

以及,即将上市的哪吒L,外观设计上能同时发现极狐、华为、蔚来等品牌使用的经典元素。

而这样的案例,已经是比比皆是。

而认知也是分裂的,当前部分尝试投入更多预算去做设计创新的企业,收获的风评并不算友好。奔驰EQ系列为了优化车身的弓形车身、宝马i系列为了兼具辨识度和简洁的大鼻孔,以及最近黑红黑红的理想MEGA,车尾为了优化风阻做了非传统MPV造型,但也因为此,被PS上了奠字。

收入预期的下降,经济的多变性,持续不断的价格战,传统价格体系的崩溃,感性消费的人群数量明显降低,这最终凝结起来,就是消费上的保守主义。认知偏向传统,偏向拒绝出格,以及大量的自我设限。而眼见得,价格战还会持续下去,直到打到大多数车企都选择不进行更近,才会停止。或是经济趋势转型,收入明显大量增加,市场的演进才会发生变化。

写在最后:

5年前,我们还在见到很多人的购车理由是,因为好看,喜欢,悦己。

5年后的如今,好看不能当饭吃,等等党终将胜利,性价比更高、设计更加低调的华为系脱颖而出,这很能说明,感性消费的落寂。于是,一面是超过50%的车,越降价,销量越是下滑,只有少数的车型能在降价后比较明显的实现销量上涨。2024年至今,特斯拉的降价不够大,于是也就在热搜上一闪而过。

另一方面则是,大量的品牌,在燃油车时代所积累下来的溢价能力,接近香消玉殒。马自达的好看,本田的创新,雷克萨斯的品质,凯迪拉克的豪华等,慢慢失灵。

不过,令人纠结的是,只追求绝对性价比的趋势之下,还没人知道,感性消费能否回归。就比如智能手机让人无聊已经有了几年时间,且没人能看到它短时间转变的机会。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)