速腾聚创交出首份财报,营收翻倍,一年狂卖25.9万台

作者 | Janson 檀心

编辑 | 志豪

昨日,速腾聚创交出了其港股上市后的首份财报。

车东西3月28日消息,昨日港股收盘后,速腾聚创公布了其2023年度业绩信息。

▲速腾聚创首份财报信息

速腾聚创是一家激光雷达及感知解决方案市场的头部企业,已在该领域深耕9年多,该公司于2024年1月5日于港交所正式上市。

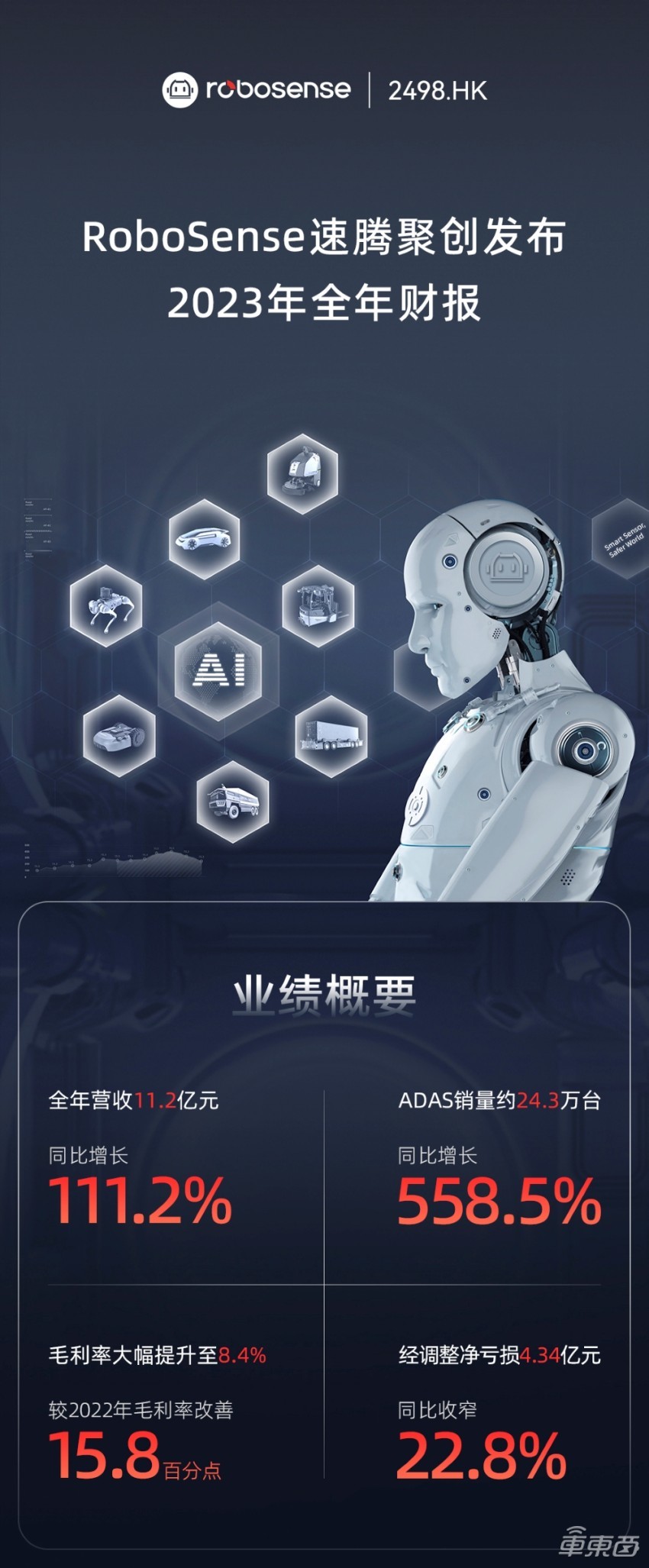

▲速腾聚创业绩概要

从公布的信息来看,2023年速腾聚创营收翻倍增长,总收入达到人民币11.2亿元,同比增长111.2%;毛利率实现转正,2023年毛利率约8.4%,2022年同期为负7.4%,同比改善15.8%;其中用于ADAS的激光雷达销量约24.3万台,同比增长558.5%;经调整净亏损约为人民币4.34亿元,同比收窄22.8%;研发开支约为人民币6.35亿元,同比增加107.6%。

对于未来一年行业发展,速腾持乐观态度,表示根据当前行业需求及客户订单,在2024年激光雷达有望冲击100万的销量。未来研发将会更侧重软件和AI算法方面,硬件方面研发投入不会再有大幅提升。盈利方面速腾聚创表示,在未来的时间内将持续投资于关键技术和产品供应链的改进,加强制造和供应链的能力,扩大客户基础,以及吸引和保留人才,从而提升公司的盈利能力。

一、产品销量高速增长 营收创新高

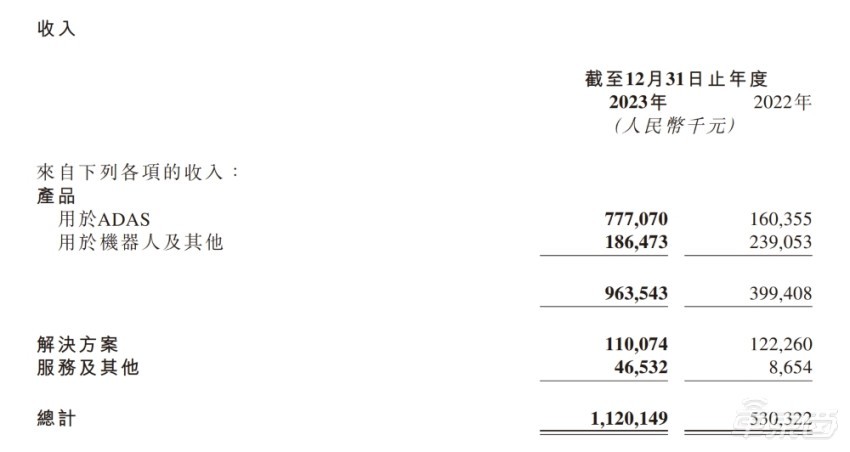

据财报显示,速腾聚创在2023财年实现了显著的收入增长。总收入从2022年的5.3亿人民币增长至2023年的11.2亿人民币,增长率达到111.2%。其收入主要来源为用于ADAS的产品。

▲速腾聚创营收表现

2023年速腾聚创产品销量大幅增长。其销售的激光雷达产品从2022年的5.7万台增长至2023年的26万台,同比增长355.4%,其中用于ADAS销量约24.3万台,同比增长558.5%。

▲速腾聚创销量

而其产品收入中,ADAS产品收入占比由2022年的40%升至2023年的80.6%,原因是该公司战略上希望抓住ADAS的市场机会。

▲速腾聚创各项收入

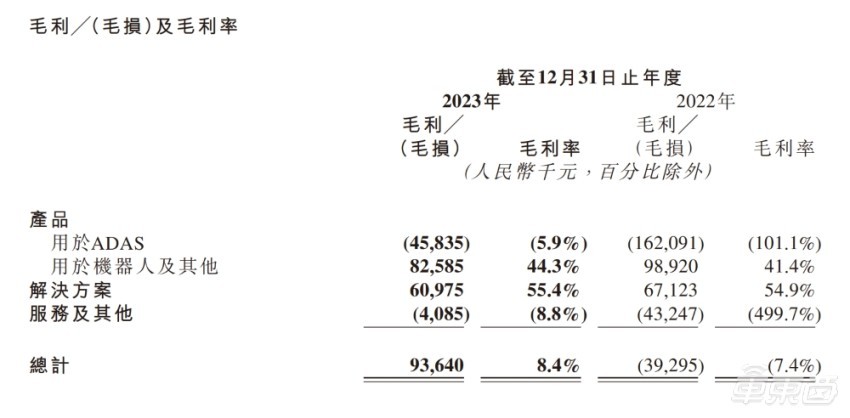

毛利方面,2023年由负转正,2023年为0.94亿元,2022年同期为毛损0.39亿元,毛利率也从2022年的负7.4%改善到2023年的正8.4%。而速腾聚创的产品中,用于ADAS的产品占产品份额很高,且毛利率为负,因此速腾聚创整体毛利率较低,但随技术优化以及生产扩大带来规模效应,使得ADAS产品的分摊成本进一步降低,该产品的毛利率或将转正。

▲速腾聚创各项目毛利与毛利率

从研发成本来看,2023年,速腾聚创研发支出达到6.35亿人民币,比2022年的3.06亿人民币增加了107.6%。

▲速腾聚创研发开支

二、已取得63款车型量产定点订单 市场份额领先

速腾聚创目前有四种激光雷达平台,M平台、E平台、R平台和F平台,F平台正在开发中。R平台为传统的机械激光雷达,M及E平台产品是目前主要用于ADAS应用的车规级固态雷达,M平台为主激光雷达,E平台为补盲激光雷达,而F平台将支持超远距离检测。

2017年速腾发布了MEMS固态激光雷达,2021年6月,公司批量交付了旗舰激光雷达产品M1,开启了车规级固态激光雷达的量产路程,2022年实现M1 Plus的量产,在2024年正式发布首款 940nm的超长距激光雷达M3,M3是全球首款通过940nm激光技术实现300m@10%反射率测距能力的超远距激光雷达。

截至2024年2月底,速腾聚创已与22家汽车整车厂及一级供应商的激光雷达产品的量产定点订单增加到63款车型,且已为其中的12家实现了25款车型的SOP。截止2023年底,速腾还与全球270多家汽车整车厂和一级供应商建立了合作关系。

▲速腾聚创合作伙伴(来源:速腾聚创官网)

数据统计显示,2023年国内车用激光雷达市场速腾聚创占比34%,位于行业第一,而2024年1-2月速腾聚创以55.3%的市场份额占据车载激光雷达装机量全球第一,行业领先。

速腾聚创方面还表示,由于其客户资源丰富且较为分散,有上汽、吉利、小鹏等,他们不依赖某一个客户,抗风险能力较强。另外,企业未来激光雷达销量看的是自动驾驶行业对激光雷达接受度,而好的方面是,当前许多主机厂都很接受装载激光雷达的自动驾驶方案,今年还有个特别明显的趋势是20万以上的车型很多都把激光雷达做标配,所以销量有强劲的增长趋势。

三、速腾聚创分享公司发展 研发人员超500人

在今天的财报会上,速腾聚创的首席执行官邱博士指出,目前速腾聚创已经在(激光雷达)这一领域深耕超过9年,积累了丰富的研发和工程经验,涵盖硬件、人工智能软件算法以及芯片技术。这些经验为公司未来的发展奠定了坚实的基础。

▲邱博士敲响开市锣

邱博士还提到,速腾聚创目前拥有563名研发人员,其中100名致力于芯片研发,150名专注于AI算法。

2023年,公司的研发支出(不包括期权费用)达到4.3亿人民币,相关的资产投资为8000万人民币,总研发投入约为5.1亿人民币。这其中,约30%的投入用于AI研发,涉及算法、计算能力和数据存储,22%用于芯片研发。

随着智能汽车行业的发展,算力和传感器系统的成本大幅降低,同时性能得到保证甚至提升。

速腾聚创利用汽车这一成熟的硬件平台,实现了AI全流程的打通,包括数据、算法和算力集群,并建立了自己的超级计算中心“神机超算中心”。公司在激光雷达、视觉等多传感器融合感知方案方面取得了显著进展。

邱博士强调了速腾聚创在传感器和AI感知能力上的专长,这是公司的核心优势。公司依托硬件平台,如上肢(双臂+灵巧手),完成端到端的任务执行,致力于具身智能的Scaling Law。

▲速腾聚创的使命

速腾聚创的使命是“让世界更安全,让生活更智能”,意在通过激光雷达和感知系统提升汽车安全性,减少交通事故,提高通勤效率。同时,公司的AI+机器人技术旨在提升生活质量,承担枯燥或危险的工作,以及实现与环境的自然交互,代表了公司对强人工智能的追求。

最后,邱博士表达了公司未来的愿景,即在未来10年成为全球领先的机器人技术平台公司。为此,速腾聚创的团队将继续努力,在硬件、AI、芯片的纵向发展和汽车、机器人的横向发展上进行重新梳理,以适应新一轮的人工智能技术浪潮。

结语:速腾聚创营收能力增强 2024激光雷达销量有望突破100万

速腾聚创的财务报告显示了其在市场上销售收入的强劲增长,以及对研发的投入进一步加大,这两者共同推动了公司的技术进步和市场扩张。根据当前订单数量及市场行情,速腾表示今年激光雷达有望冲击100万的销量。

然而,使毛利率维持两位数以上、如何扭亏转盈也是公司在发展过程中面临的挑战。

速腾聚创未来的财务健康在其继续增加收入的同时,如何有效控制成本并最终实现盈利,是速腾聚创需要考虑的实际因素。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)