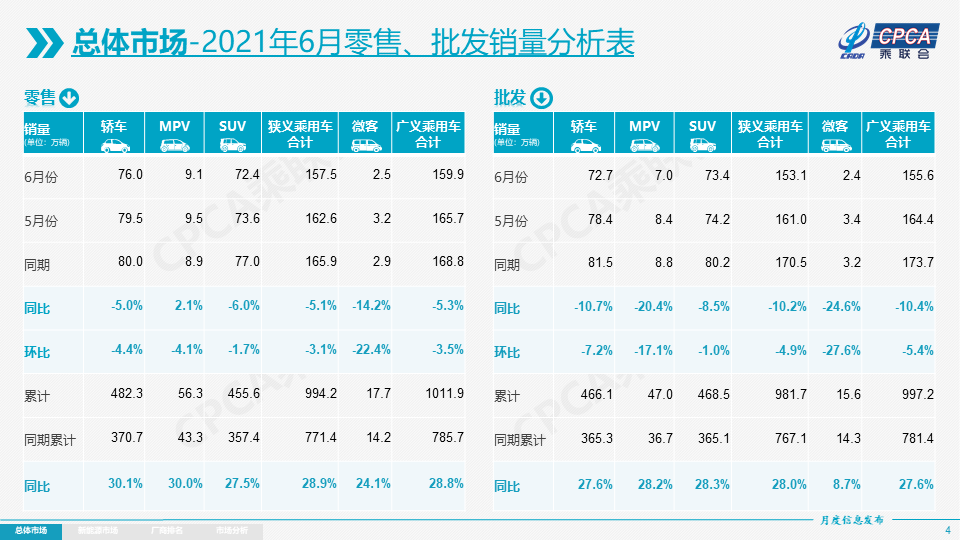

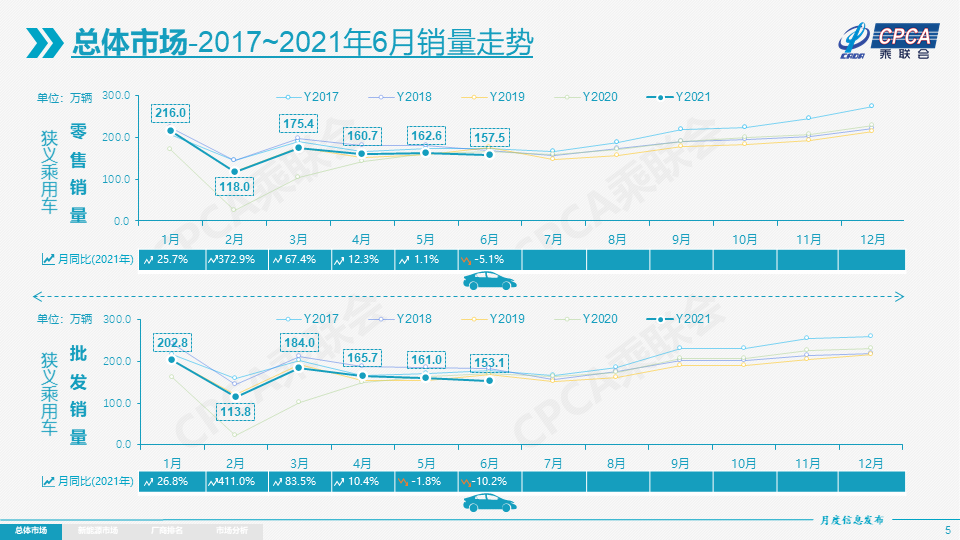

凤凰网汽车讯 7月8日,据乘联会数据,6月乘用车市场零售达到157.5万辆,同比下降5.1%,较2019年同期下降11%;1-6月零售累计达到994.2万辆,同比增长28.9%,仍处于乘联会2011年以来1-6月同期增速的历史高位。

“6月零售受到多重因素影响而稍弱。”联会解释道,疫情改善后的世界汽车供需缺口暂时压力较大;5月的疫情后经济恢复带来全球购车需求旺盛;欧美车市需求回暖进一步加剧了芯片供给的缺口;国际车企芯片不足导致中国部分车企生产减产损失超预期;虽然芯片短缺在前几个月不明显,但6月批发端销量骤减,带来合资车企经销商进出不均衡、订单需求匹配和现有库存的不均衡等不利因素向零售终端传导,导致零售偏弱。

详细来看,6月豪华车零售约25万,同比下降1%。豪华车继续保持结构稳定特征,体现消费升级的高端换购需求仍旧旺盛,竞争影响不大。

自主品牌方面,6月自主品牌零售约60万辆,同比增长16%。自主品牌批发市场份额为42.8%,较同期份额增长11%;国内零售份额为38%,同比增7个百分点。

乘联会表示,自主品牌头部企业产业链韧性强、有效克服芯片短缺压力,且在新能源获得明显增量,因此比亚迪、广汽埃安、长安、红旗、奇瑞等品牌同比高幅增长。

主流合资品牌方面,6月零售约73万辆,同比下降18%。其中,日系品牌当月零售份额为23%,同比下降2.5个百分点;美系市场零售份额达到10.8%,同比增加0.6个百分点,表现较好;德系品牌仍处于调整蓄势的阶段。

新能源方面,6月,新能源乘用车零售销量达到22.3万辆,同比增长169.9%;1-6月新能源车零售100.1万辆,同比增长218.9%。

其中,6月零售销量突破万辆的企业有比亚迪40317辆、上汽通用五菱31285辆、特斯拉中国28138辆、广汽埃安10403辆。

出口方面,6月乘联会乘用车整车与CKD出口11.2万辆,同比增长175%,新能源车占出口总量的8%。其中,自主品牌出口达到8.5万辆,同比增长185%,合资品牌出口2.1万辆,同比增长100%。从欧洲市场反馈的上汽新能源表现很好。

针对7月全国乘用车市场展望,乘联会表示:“上半年是以去库存为主特征,下半年的补库存趋势将进一步显现。芯片的短缺会在三季度大幅缓解,批发市场在8月开始呈现强势上升趋势。”

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

报价小程序

搜索:风车价

.png)

.png)