凤凰网汽车讯 日前,艾瑞咨询发布了2021年中国智能驾驶行业研究报告。报告指出,在智能化、联网化技术的推动下,智能联网汽车逐渐接力成为乘用车市场中的主要增长动力。

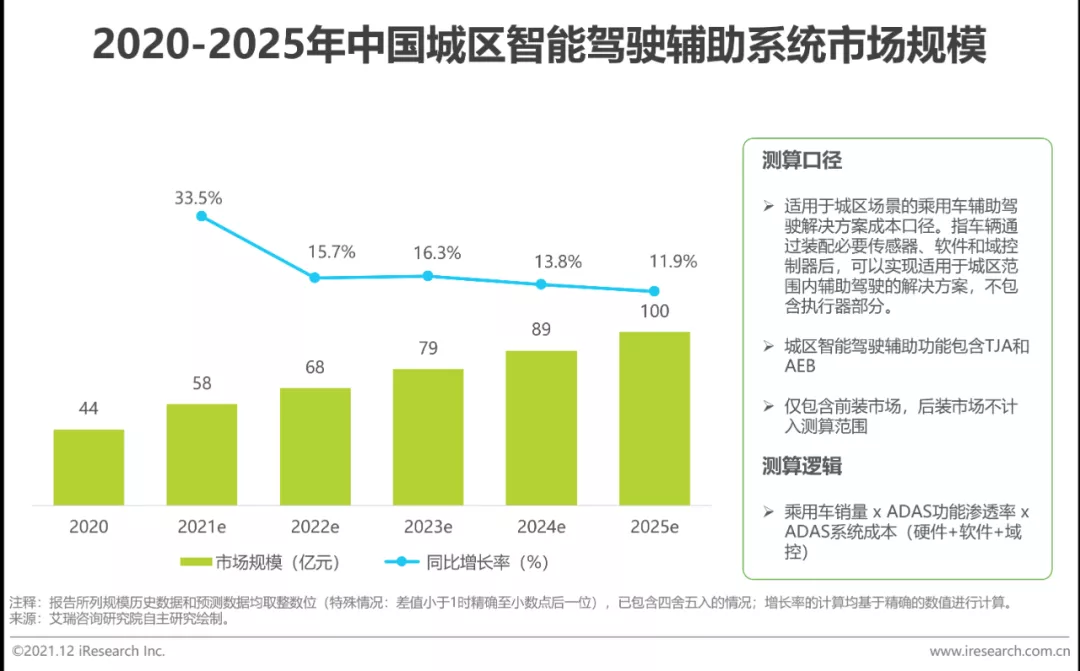

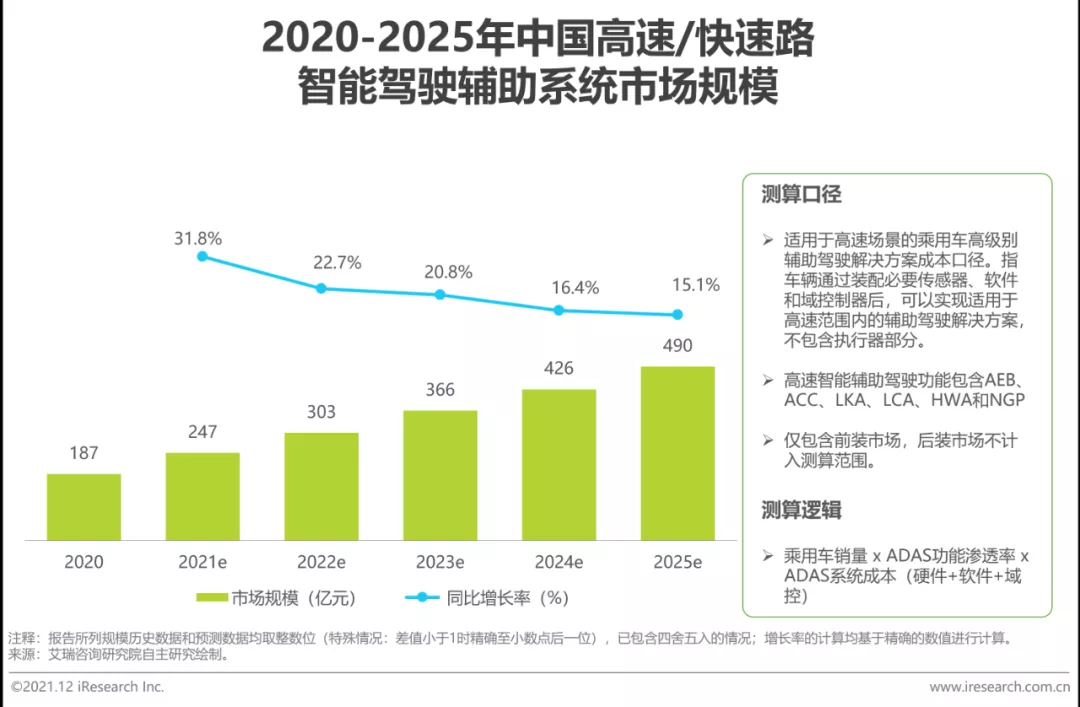

2021年,城区智能驾驶辅助系统市场规模约为58亿元;高速智能驾驶辅助系统市场规模约为247亿元;智能泊车辅助系统市场规模约为137亿元;矿区自动驾驶市场规模约为21亿元;港口自动驾驶市场规模约为2亿元。

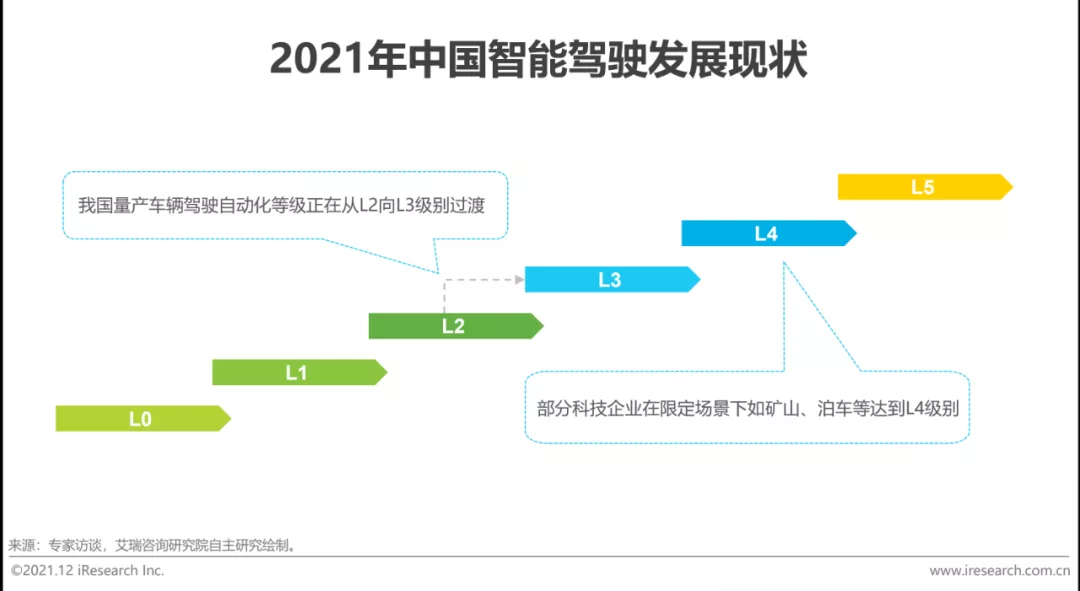

研究报告显示,目前各大主机厂量产车辆辅助驾驶等级大部分为L1和L2,并逐渐向L3演进。而部分科技公司则采取高举高打的策略,直接研发L4级别自动驾驶,并在部分城市路段或特定场景下进行测试,如城市郊区道路、部分高速公路/快速路、园区等。

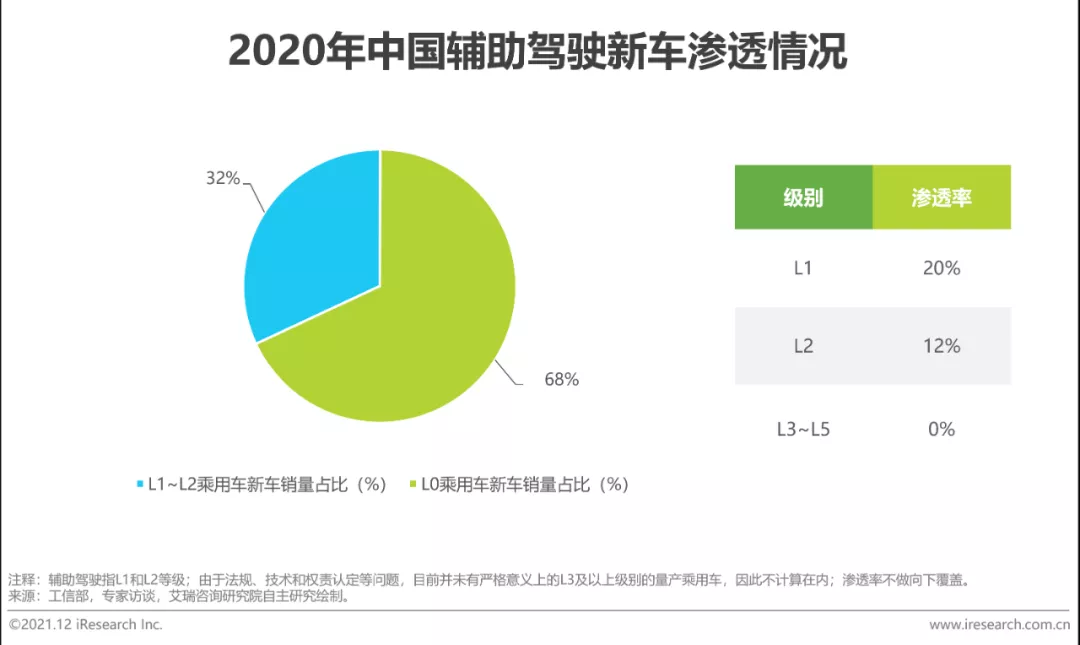

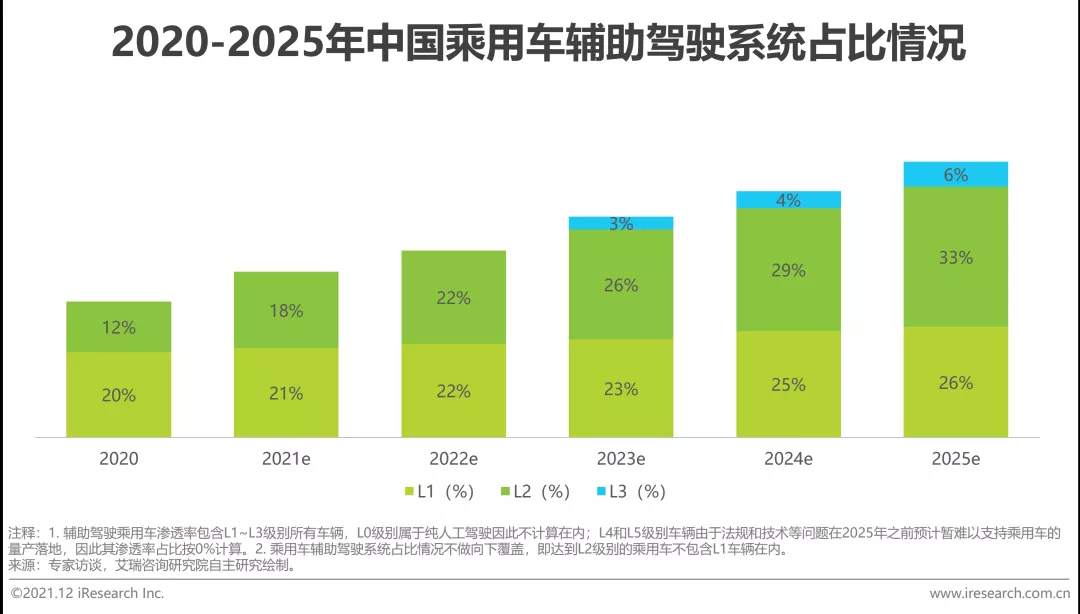

先进的通讯、计算机、人工智能等技术不断应用在智能驾驶汽车中,成为愈加重要的生产要素。预计2020年我国新车辅助驾驶渗透率(L1+L2)约为32%,L1、L2级别新车占比分别约为20%和12%左右。

越来越多的企业正在向智能驾驶方向布局,加之百度、小米在内的互联网企业的进入,此领域不断受到资本青睐。但对于新入者而言,智能驾驶的行业壁垒不容忽视。

一方面企业面临较长的客户验证周期,另一方面企业又要跨过技术先进性、人才招募和产品质量的考验,同时部分企业还面临着资金压力。因此,有能力打破壁垒并建立自身优势的企业才能在行业中取得领先地位。

全球智能驾驶产业链逐渐成熟,上游主要由各类传感器、芯片、算法、高精地图等产业组成,其中芯片技术长期掌握在国外厂商手中;然而我国芯片产业不断成熟,预计在十四五期间将迎来技术突破。

由于城区场景的复杂度较高和目前的法规、技术和落地性等问题,专门为城区场景开发的ADAS功能较少,预计相关法规出台后L2及L3级别适用于城区场景下的功能将不断丰富,装车量逐渐增多。

在目前的法规状况下,艾瑞测算,2021年城区智能驾驶辅助系统市场规模约为58亿元,增长率达33.5%。

高速场景的半封闭性和较低的路况复杂性使得驾驶员更加愿意使用辅助驾驶功能,消费者接受度较强,实用性较高,其装车量有望不断提升。

艾瑞测算,2021年高速智能驾驶辅助系统规模约为247亿元,增速达31.8%;随着装车量的不断提升,在2025年市场规模有望达到490亿元。

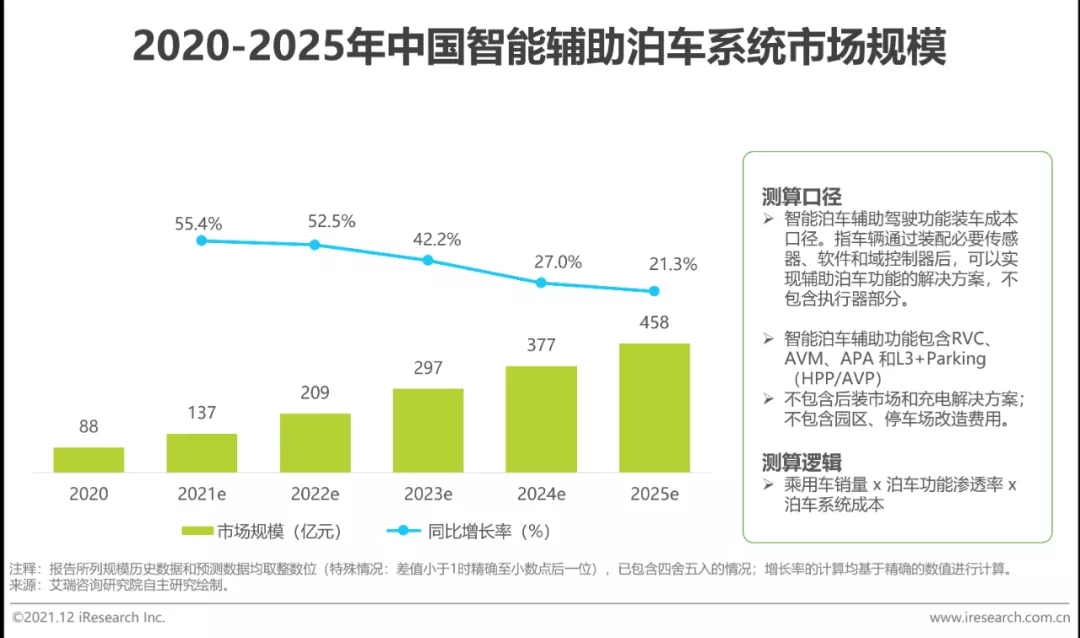

市场方面,RVC倒车影像逐渐成为新车标配,同时正在被AVM等功能不断侵蚀。AVM和APA泊车辅助功能在现阶段可满足大部分消费者需求,其装机量将不断提升,同时正在从高端车型向中低端车型渗透。

HPP和AVP等L3+泊车方案常作为高端车型的选装配置或中低端车型的高配版,目前装配率较低,未来市场存在较大增长空间。

同时,政策方面也对智能泊车辅助的发展给与了明确支持。《新能源汽车产业发展规划(2021-2035)》中提出,引导汽车生产企业和出行服务企业共建“一站式”服务平台,推进自主代客泊车技术发展及应用。

随着主机厂对于辅助泊车的加速量产和升级迭代,预计2021年中国智能泊车辅助系统市场规模约为137亿元。

此外,艾瑞测算,2021年矿区自动驾驶市场规模约为21亿元,“十四五”期间有望达到80亿元;港口自动驾驶市场规模约2亿元,到2025年有望经历10倍左右的规模增长。

研究报告指出,随着辅助驾驶功能逐步量产,乘用车辅助驾驶系统不断成为行业标配,单项功能逐渐下沉至低端车型,2020年乘用车辅助驾驶渗透率约32%左右,预计2025年渗透率或达到65%。

2020年L1级别占比最高,约20%左右;L2级别车辆占比约12%。但L1级别功能并未发挥出硬件的最大效用,加之L2的快速渗透和成本的降低,预计仅搭载L1级别功能的乘用车将逐渐减少,未来L2级别功能将逐渐取而代之。

同时随着智能驾驶相关上路法规的不断完善,L3级别有条件自动驾驶乘用车有望在2023年开始逐步落地。

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

报价小程序

搜索:风车价

.png)

.png)