2019,中国品牌到了最危险的时候?

凤凰网汽车评论(文/龙瑶) 最近行业内情绪波动很大。

中汽协1月销量一出,行业内一片凄风苦雨;接着乘联会数据公布,又大大止住了哀嚎之声。

尽管数据有些出入,但车市销量下滑是不争的事实。在这其中,中国品牌又在市场份额中损失最为惨重。在经历了2018年的波折之后,行业大大降低了对2019年的预期。只是形势摆在眼前,中汽协此前关于“2019年销量与2018年持平”的预测还有机会实现吗?

开门究竟“红不红”?

中汽协关于今年1月的销量数据展现了别样的车市开局。

1月,乘用车销量202.1万辆,比上年同期下降17.7%。在车企、经销商甚至零部件供应商和广告商都叫苦连天的2018年,单月销量同比最大跌幅也不过16%。2019年,以这样的方式,在新年伊始刷新了2018年的记录。

同一时期,乘联会给出的数据却与中汽协的说法相去甚远。

乘联会发布数据显示:1月,我国狭义乘用车销量为2161037辆,同比下降4.0%;相比于2018年4季度15.0%的降幅,2019年1月车市的表现已经有所改善。

两大权威机构1月数据的区别源自数据来源的差异,中汽协的数字来自车企,而乘联会则是基于上牌数量。上牌数量当中涉及经销商库存,因此中汽协的数据比乘联会更显刺眼。但不管怎么算,1月下滑已成定局。

借政策之东风自掏腰包

以往几乎政策引导对汽车市场销量的提振都效如桴鼓,所以难免有人在车市销量受挫的时候习惯性地伸出手,指望政策能“拉一把”。

尤其是《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》(以下简称《实施方案》)发布,提出要有序推进老旧汽车报废更新,这也将加速市场的流动性,促进新车市场的发展;持续优化新能源汽车补贴结构,坚持扶优扶强的导向,这将有利于调动地方政府进汽车消费的积极性、有利于促进居民的购车消费信心、有利于逆周期调节从而稳定经济增长;促进农村汽车更新换代,从而带动农村消费,并调和市场的严重分化表现。

政策一出,车企们即刻响应。2月13日,长安欧尚宣布率先实施汽车下乡补贴,最高可享受22000元厂家补贴;2月14日,一汽-大众相应汽车下乡政策,推出“一成首付购新车”和“最高万元报废补贴”等政策;2月15日,福田宣布,凭旧车换购或农业户口购买拓陆者E3、E5产品的用户可享受3000元优惠补贴,购买拓陆者E7、S柴/汽油自动挡车型可享受交1000元抵6000元优惠补贴。

然而,今时不同往日,政策补贴还能像2009年一样奏效吗?

《实施方案》中提到的所谓“有条件实施”的地区,实际上已经将需要国家提供补贴的区域刨除在外。钱从何而来,在《实施方案》中并未明确指出。乘联会的统计,2016年和2017年新能源汽车的补贴款还有707亿尚未发放。

参考国家统计局和地方统计局的数据,截至2017年全国总体财政缺口达到了9274.39亿,这显然极大地限制了补贴政策的施展。不仅如此,地方财政高压区与下乡补贴的重点区域可能存在大范围的重叠。仍然是2017年的数据,省级行政区当中,仅北京、上海、广东、浙江等地财政盈余,其他地方全部存在缺口。

眼下2019年的补贴政策尚未明确,新特、小鹏、零跑等车企已经自发提出了补贴政策。

不等补贴到位,就自掏腰包,说穿了不过是借政策出台之名,行优惠促销之实。车企看得通透,时不我待,指望政策不如自力更生。

守得住2018年的底限?

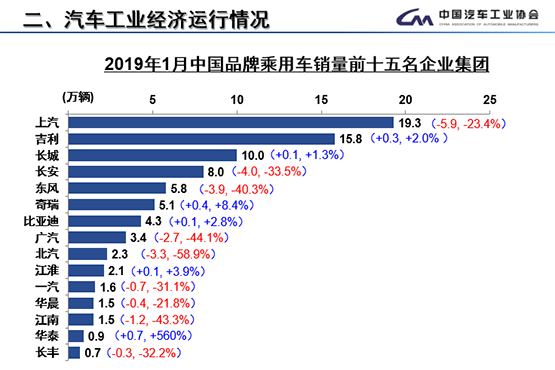

中国市场已经不再是稳赚不赔的淘金圣地,中汽协的数据显示,在1月的市场波动中,中国品牌首当其冲地受到国内市场环境的冲击。在中国品牌乘用车1月销售83.2万辆,同比下降22.2%,市场份额41.2%,下降2.3个百分点。

市场份额整体下降,其中的佼佼者也难独善其身。乘用车销量排名前5的企业集团中,第一名上汽、第四名长安和第五名东风销量同比下滑23.4%、33.5%和40.3%;前15名中最惨的北汽,销量同比缩水幅度甚至接近六成(58.9%)。

细分市场中,SUV和MPV下滑最严重,旧的推进器已然失效,作为新动力的新能源现在要面临合资新能源产品的全面上线、还有特斯拉年内计划国产,再加上市场基数小,未必能如愿成为新的增长极。

“将鸡蛋放入其他篮子”的计划实施地也并不顺利。尽管中国车企在海外市场不懈努力,但乘用车本月出口5.4万辆,比上年同期下降9.8%。

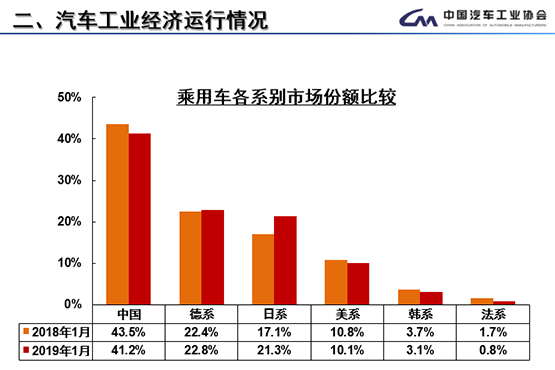

中国品牌并不是这一轮风暴中唯一的“受灾群众”。美系市场份额下降0.7个百分点,韩系市场份额下降0.6个百分点,法系市场份额下降0.9个百分点。

上述四家交出的4.6%的市场份额由谁来接管呢?答案毫无悬念——日系、德系。日系的市场份额由去年同期的17.1%大幅上涨至21.3%;德系的市场份额也提升了0.4个百分点,达到22.8%。

日系、德系的品牌影响号召力惊人,自然成为消费升级进程中的首选。同时,多年苦心经营,其在应对市场波动时可支配的资源众多:升级配置、价格下探、产品稳定性、口碑效应,种种优势叠加不仅抵御市场风险绰绰有余,逆市上扬也不奇怪。以广汽丰田为例,1月新车销量为7.97万辆,同比暴涨75%。

而身处金字塔底层,回旋的空间就极为有限了。在市场化程度越高的环境中,上层品牌释放的任何压力就越不经过滤的传递给下层品牌。马太效应持续被强化。

按照往年的走势,2月份会是全年最低。所以,也许下个月的销量数据,才会真的“耸人听闻”。去年销量从7月开始同比下跌,今年从1月就开始同比下跌。中汽协之前预测2019年销量将与2018年持平,但照此趋势,恐怕已经无望。

话说回来,就此断言市场格局言之尚早。中国品牌之中也不乏厚积薄发的选手。奇瑞凭借1月销量5.1万辆,同比大涨8.4%。这是奇瑞在技术、性能方面积累和品牌协同能力的提升互相作用产生的结果。年内,奇瑞还有两款新车以及新品牌EXEED星途系列的首款产品问世,将继续刺激消费市场。

寒风凛冽,谁早有准备一目了然。吉利汽车集团副总裁、控股销售公司总经理林杰在去年广州车展就曾经指出:“2019年是吉利攻坚强基,筑平台的关键年,要打基础练内功。在整个激烈的市场环境中靠高品质的产品来御寒……” 眼下,吉利包括研发体系、供应链体系、营销体系在内的体系竞争力,已经初步显现——吉利在1月销量15.8万辆,实现了2.0%的同比增长。

眼下,中国品牌面临着严峻的市场形势,但也许可以套用影视剧中的台词——最危险的时刻就是最安全的时刻。那些甘于投入,奋发向上的自会走出一条通路,至于其他的交给市场分辨就好。