hi!姑娘,你干了一件大事!

独家抢先看

凤凰网汽车评论(编辑/青竹)大概今年大车展跟ABB跟犯冲。日内瓦车展,奥迪出事了;上海车展,又轮到奔驰;请允许笔者担心宝马一分钟。

言归正传,奔驰漏油门这事儿远比想象严重。

首先是“讲道理”的“读书人”被侮辱了,暂且不谈。

单说说汽车行业的事儿。

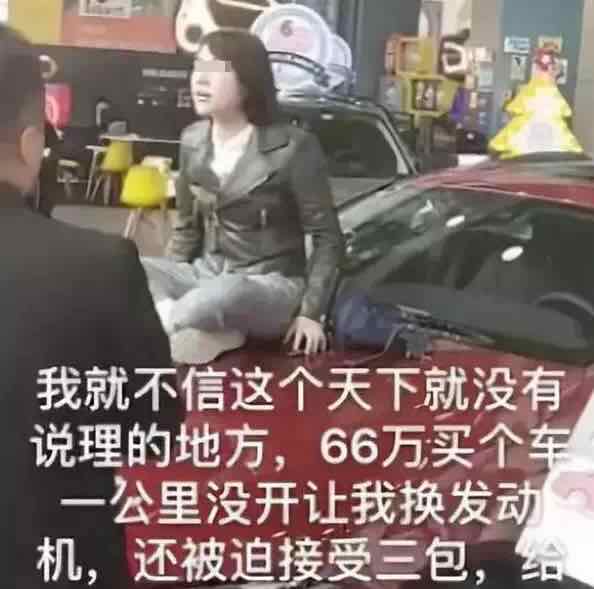

前情大家都知道了,就是一位小姐姐在西安利之星买了一辆66万的奔驰车,“开了一公里”就发动机漏油了。4S店刚开始说退钱,后来说换车,最后变成换发动机。

小姐姐不接受,感觉很受伤,于是坐在车顶哭诉,哭诉视频迅速穿透汽车圈层,成为人尽皆知的社会事件。

“全国人民对4S店的不满都被点燃了。”一位银行贷款业务负责人表示。

事情发生后,基本上舆论一边倒。几乎所有人都相信和同情小姐姐的遭遇,相信“利之星”店大欺客。冰冻三尺非一日之寒。社会对于4S的负面认知已经牢不可破。

然而这都不重要。

还有被媒体扒开祖宗三代的西安奔驰“利之星”,及其背后的马来西亚拿督大富豪、赵薇,还有利星行在奔驰中国渠道的霸权,这些都不重要。

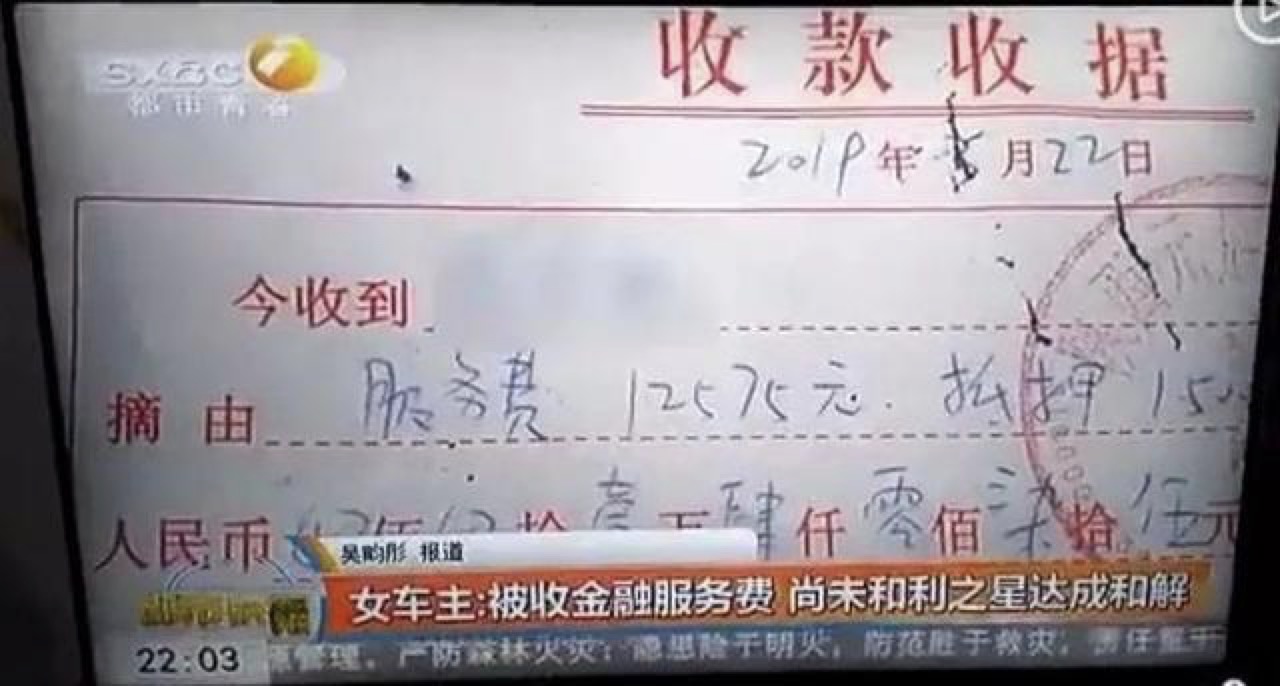

在笔者看来,影响最深远的是那笔“不开发票且必须微信转账”的“汽车金融服务费”。

托福,“金融服务费”这个词现在真的火了。

这大概是金融服务费被黑的最惨的一次。或许以后大家再也不知道原本的“金融服务费”是什么。

原本“金融服务费”是一个确实存在并合法的概念。但是现在“利之星”的黑色金融服务费把这个词玩坏了,谨慎怀疑银行自己以后可能也不敢用这个词了。真是无妄之灾。

“正规银行的金融服务费,其实主要是因为银行转型的KPI。”四大银行的负责贷款的资深人士告诉笔者,国有银行在向现代服务型银行转型的过程中,一些分期付款类贷款,会把利息收入转变为服务性收入。基本上钱还是那些钱,只是换了名字。当然这个服务费会开发票,也是正经收费。

那么,西安“利之星”的金融服务费是什么?

要知道所有带“金融”字样的费用,只有银行和有牌照的金融机构可以收。

4月14日,意识到事情严重性的梅赛德斯-奔驰汽车金融有限公司已经发布声明:“梅赛德斯-奔驰一向尊重并依照相关法律法规开展业务运营,不向经销商和客户收取任何金融服务手续费。”这里梅赛德斯-奔驰汽车金融有限公司是有金融牌照的。

这一纸声明可谓把“利之星”抛到了油锅里。

利之星是没有金融牌照的,是汽车金融贷款所有参与方中最没有权利收取费用的。

众所周知,近几年为了促进汽车消费,一般车企都推出“无息”和“低息”的购车贷款。

“如果车企跟我们银行联合贷款的时候,他们会给我们贴息。”所以免息贷款明面上是车企的金融公司买单。

而违规收取金融服务费的“利之星”们就钻了空子。

消费者会觉得这个跟银行分期一样,也是没利息,所以有服务费,以为是合理收费。消费者不知道利息车企已经出了,而服务费是交给经销商的。

“这个金融服务费已经收了10年了,不只是利星行,覆盖所有品牌的经销商。”业内人士爆料。

好啦。到此为止,如果大家觉得万恶的经销商拿了钱,而无辜的车企贴息还被牵连,损害品牌形象,那我只能说大家:“太傻,太天真了。”

那么多年,收那么多所谓的金融服务费,车企怎么可能不知道!

车企为什么不制止?

一方面,这个金融服务费已经是行业普遍的潜规则。在此前提下,谁来制止,谁就吃亏,谁的经销商比竞争对手缺少一大块盈利。如果经销商活不下去,最后还是要车企来补贴和买单。

如果经销商能自己找食儿吃,谁会冒“行业之大不韪”捅破它呢?

另一方面,违规操作的是经销商,不是车企自己,车企没有违法成本和违法负担。

亲戚打劫,跟着吃肉,何乐而不为?

“现在经销商卖车不赚钱,全靠各种猫腻。”这位行业人士的评论有些极端,也说明业态的恶劣。

最后会怎样?

笔者预计,有关部门大概会出来严管一下,但法不责众。

其次,目前已经有大量车主要求退还金融服务费,这可是实打实的要退钱,这事儿可能不好收拾。

再者,金融服务费以后估计收不成了……然后……

“会成为改变中国汽车流通渠道现状的一个标志性事件。”有业内人士如此评价。

你看,不要小瞧讲道理的读书人!