汽车供应商“要账难”:新势力账期更长,小鹏回款周期近300天

独家抢先看

凤凰网汽车原创 比亚迪年底一份邮件,强势向供应商下达“降价通牒”,整车厂与零部件供应商的博弈再度被摆在台面上。

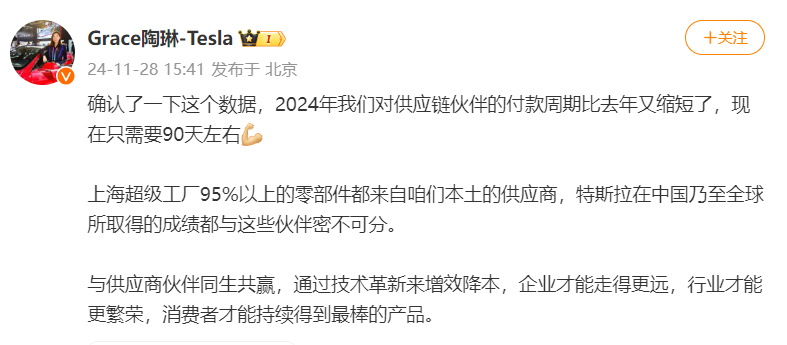

特斯拉副总裁陶琳一条“将借款周期缩短到了90天”的微博,反向映衬了蔚来、小鹏等中国新能源车企与供应商之间无限拖延的回款周期,中国汽车供应链的痛点愈发激烈。

据第一财经发布的从Wind统计的车企应付账款周转天数数据显示,不少车企的付款账期有所拉长。

其中,普遍来看,新势力的账期要比老牌的传统车企更长。在一众自主车企中,小鹏汽车的应付账款周期天数最长,2023年为216天,今年三季度这一周期再度拉长到274天。

这意味着,加之银行汇票兑现等几个月甚至多达半年的周期,从上车到真正拿到货款的时间,供应商可能要等一年的时间。

汽车零部件供应商们正被迫卷进车企的竞争游戏,长久以来的“整零”矛盾,在“价格战”逐渐裹挟全产业链的当下,愈发明显。

终端市场价格持续击穿行业底线,面对持续降低的利润,车企需要找人分担,将降本诉求传导至产业链上游,为自己挤出一点利润空间;压价、降本诉求下,还要面临不断延长的结款周期,供应商的苦日子还在继续。

博弈之下,不服气就要出局。

“整零”矛盾,主动权在谁?

与供应商议价降本,事实上这是汽车行业每年年底的惯例。整车企业就下一年度的供货价格与供应商进行讨论,多数议价幅度在5%左右,经过采购量与利润的核算之后,双方达成一致,从而完成下一年度的降本需求。

面对争议,比亚迪公关负责人李云飞也在社交媒体上公开表示:“降本是常规操作,非强制要求。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”

但在行业“价格战”烈火持续燃烧下,车企愈发感到紧迫,市场需要终端价格下降,单车低水平的毛利,甚至是负毛利让车企苦不堪言,保价难保量,需要找人分担的车企,只能看下产业链上游,强势要求其降本,为自己挤出一点利润空间。

此次比亚迪、上汽大通向供应商发出降本10%的需求,也超过了以往年底议价的浮动空间,价格战火烧向成本端。

存量市场中,多家企业竞争上岗,主机厂抱着“你不干有的是人干”的心态筛选,已中标的供应商也不想因为价格问题在下一年度失去一家主机厂,同时在主机厂降价需求但承诺加大采购量的附加条件上,往往选择硬着头皮接受。

毕竟,成为某家车企的一、二级供应商,尤其是抱住比亚迪这样的“大腿”,量起码得到了保障,即便降本需求下利润持续摊薄,但在“少赚点”和“没钱赚”之间做选择,供应商只能一次次答应车企的需求。

这是属于车企的“买方市场”,车企掌握着议价压价的主导权,从而在前方市场中就能够有筹码参与更为激烈的价格竞争。

当然,车企并非始终是产业链上的链主,当供需关系失衡,双方易位,对于价格的主导权也就回到了供应商自己的手中。

新能源汽车产业高速成长曾带动了“车规级芯片”的需求猛增,但也带来了当下全球市场的“缺芯”难题,全球芯片供应紧张的问题曾一度导致部分汽车厂商因“缺芯”而无法按时交付产品,“一芯难求”下,价格就由不得主机厂。

动力电池领域中,锂电池原材料价格上涨曾带动动力电池价格暴涨,也让整车企业处于被动地位,广汽集团董事长曾庆洪曾称“车企是在给动力电池厂商打工”。

当价格逐步稳定后,行业龙头企业宁德时代,凭借着庞大的份额以及逐步营造的C端用户认可,能够牢牢将定价权掌握到自己手中,无需向主机厂低头。

然而,产业链中没有第二家宁德时代,除了龙头企业,更多二、三线厂商的价格主导权、话语权,还牢牢握在主机厂手中。感受到为实现更稳定的生产计划,部分车企也在切入芯片、电池领域,为的就是在市场中持续成为链主,掌握主动权。

“整零”博弈下,最先倒下的,往往是产业链上的中小供应商们。

结款周期持续拉长,车企负债连年上涨

除了降本要求传导至产业链上游外,车企无限延长的回款周期,对于供应商来说也成为挑战。

不同于市场中“一手交钱一手交货”的交易模式,中国汽车产业供应链中绝大多数的结款模式都是“上车再结”。上车等主机厂验收过后,在一定期限内向供应商回款,支付现金或者承兑汇票。

验货交付,究竟需要多长的周期?

特斯拉将借款周期缩短到了90天,在行业看来是对供应商的诚意十足。

“与供应商伙伴同生共赢,”陶琳表示,通过技术革新来增效降本,企业才能走得更远。

反观中国新能源车企,结款周期正在持续拉长。据彭博新闻社统计数据来看,2023年,理想汽车对于付款账期把控在150天左右,且较上一年有所缩短;而小鹏、蔚来、比亚迪近3年的结款周期则一年比一年长,2023年平均平均账款结清天数超过200天。

激烈的市场竞争中,车企不断延迟向上下游供应商支付应付款项,为自身争取大量的现金流,缓解资金周转的压力,转嫁给供应商。

今年三季度,小鹏汽车的“应付账款周转天数”甚至达到了274天。欠下供应商的钱,今年前三季度,小鹏应付贸易款及票据为168.64亿元。

加之部分需要银行汇票兑现,又需要几个月甚至半年时间,有供应商从业人士表示,从上车到真正拿到货款的时间,甚至要达一年之久,依靠现金流维系的同时,还需面临主机厂不断压价,利润持续摊薄,供应商的生存压力也在倍增。

Wind统计数据统计,中信证券汽车零部件A股上市公司总计204家,2020年年末应收账款余额1408.80亿元;到2023年该数字增长至2318亿元,增幅为64.57%;今年三季度该数字进一步增长至2446.69亿元。

以比亚迪为例,2024年中财报显示,比亚迪的应付账款较高,达到2375亿元。2021年~2023年,比亚迪应付票据及应付账款分别为804.9亿元、1438亿元、1985亿元,呈现连年上涨趋势。当然,这也与比亚迪持续增长的销量和营收规模有较大关系。

在没有拿到货款之前,供应商需要负担所有支出,包括原料、模具采购、生产、物流费用。较长“账期”下,供应商回款也不单纯是时间问题,车企利润不断下降,选择以更低的价格提前完成结算,产业链企业利润再度降低,否则就只能继续等待,供应商要账进退两难。

更糟糕的是,在造车赛格局未定的今天,谁都无法预料下一家倒下的车企是谁,长达一年的账期,很容易就成了一笔“烂账”。

10月份以来,哪吒汽车深陷裁员、降薪、停工风波,风雨飘摇中,供应商感受到了哪吒的寒气。上个月,哪吒汽车供应商埃夫特起诉哪吒汽车拖欠货款,逾期未支付4819.5万元款项,已向法院提起诉讼,申请财产保全,并且将这笔欠款计入坏账。

而此次诉讼款项已是双方在2020年至2022年期间签订的项目,目前上述项目已经验收完成,但两年过去了,仍有近5000万的款项待结清。

一旦哪吒资金链断裂,自身难保,供应商上千万,甚至数亿的账目,也变得遥遥无期。

下游车企延长付款周期,供应商无法回笼资金,为了保证自身运营,只能再向上游施压,毕竟供应商还有自己的供应商,层层风险转嫁,层层压榨。

数据显示,2023年,中国百强零部件企业的利润率为7.2%。今年1~10月,汽车行业利润率为4.5%,低于下游工业企业平均水平6.1%,行业利润来到低点。

车企、供应商庞大的负债规模,正拖拽着整条汽车产业链。