最新数据!新能源车渗透率跌破50%,拐点来了?

独家抢先看

网通社快讯 1月9日,乘联分会发布《2024年12月份全国乘用车市场分析》。在乘用车市场,新能源车的市占率增长似乎遇到了瓶颈,并已经出现了下滑。

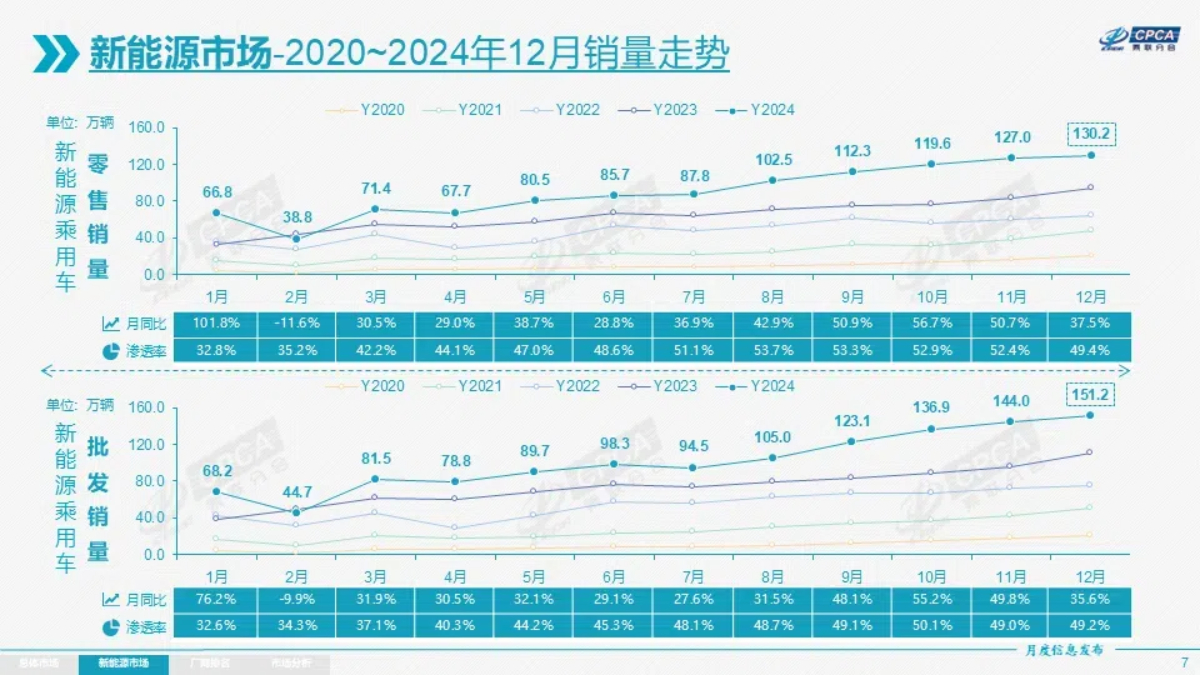

从月度来看,12月,新能源车国内零售渗透率49.4%,已连续4个月环比下滑,这是继2024年7月突破50%以来,首次跌至50%以下。从年度看,2024年度新能源车零售年渗透率达47.6%,仍未突破50%。

12月全国乘用车市场零售263.5万辆,同比增长12.0%,环比增长8.7%。2024年累计零售2,289.4万辆,同比增长5.5%。其中在新能源车市场,12月零售130.2万辆,同比增长37.5%,环比增长2.6%;2024年零售1,089.9万辆,同比增长40.7%。

12月车市开局表现强劲,随着年末临近,各企业发力冲击年度目标,汽车市场不断升温,在12月底截止的“两新”补贴(以旧换新、报废更新)对政策到期的车市带来一波强力拉动。

由于2025年春节时间在1月底,一部分春节前购车需求也会在2024年12月提前释放,但仍有小部分地区以旧换新补贴额用尽,暂时停滞带来下半月零售走势放缓。以上各因素叠加,共同促进今年12月购车需求较强释放。

2024年乘用车市场的特征:

一、批发、生产、出口均创出年度历史新高,年度零售较2017年峰值时仍有近百万辆的差距,2025年仍有促消费的巨大潜力;

二、自主品牌年度批发份额突破65%,零售份额突破60%,较去年增长9个百分点。自主品牌的全面领先,反映出2024年自主品牌从产品力到渠道管理上的模式创新,继续得到用户支持和认可;

三、价格战趋稳,8-12月降价促销明显少于2-4月的频次,四季度的车市促销保持平稳水平;

四、乘用车出口达到480万,同比增长25%,但四季度出口增速为8%,增速放缓特征明显。

五、2024年去库存特征突出,2024年厂商库存去除34万辆,渠道库存去除49万辆,燃油车经销体系不稳带来库存大幅降低;

六、新能源车国内零售1,089.9万辆,同比增量315.4万辆,增速41%,高于2023年增速5个百分点,改变了增速逐步回落的前期规律。新能源车零售年渗透率达47.6%,同比增加12个百分点,下半年连续5个月渗透率均突破50%;

七、新能源车批发1,223.0万辆,同比净增335.6万辆,增速38%,高于2023年增速2个百分点。新能源车批发年渗透率45.0%,同比增加10个百分点,由于出口的新能源渗透率27%,新能源国际化发展还有巨大的空间;

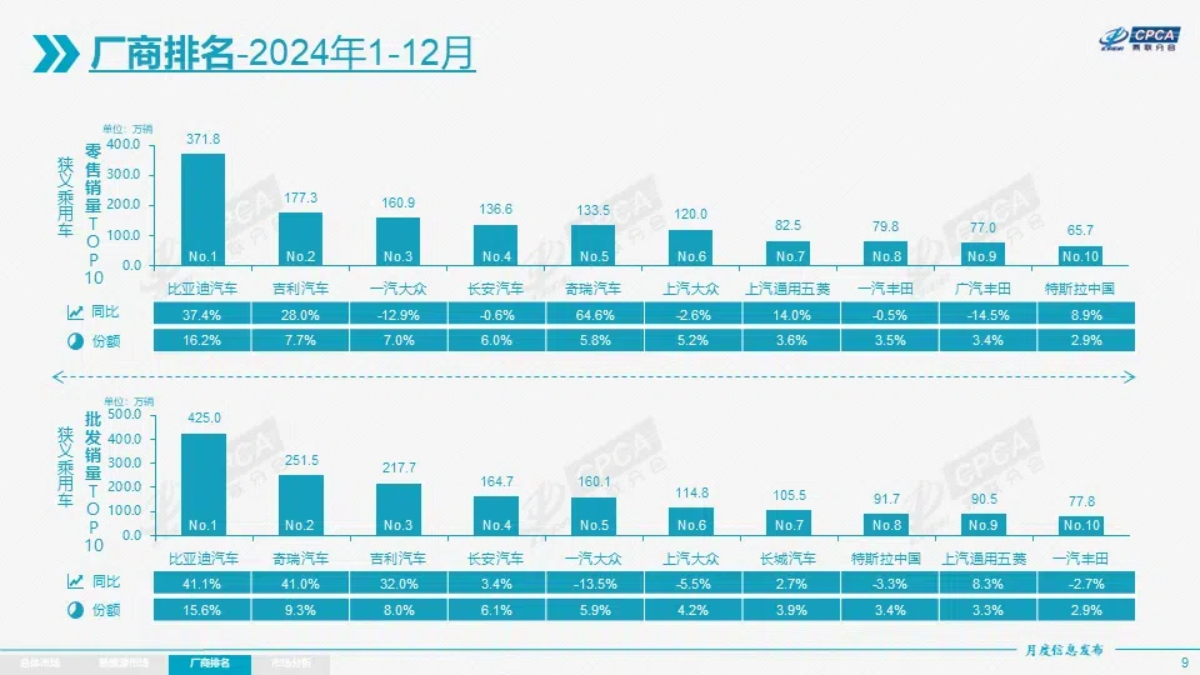

八、自主车企迅速成为头部绝对主力,比亚迪汽车、吉利汽车、奇瑞汽车、长安汽车持续占据头部领先位置,厂商销量份额从上年度32%上升到2024年的39%,说明代表传统自主企业的新能源转型成功;

九、自主乘用车高端化突破明显,12月份20万元以上自主占比从2022年27%,2023年36%,上升到2024年的41%。其中12月20万以上新能源车自主占比从2022年的67.4%,2023年的70.6%,上升到2024年的74.4%;

十、SUV持续超强增长,12月乘用车国内零售的SUV占比51.1%,全年占比49.4%。12月新能源车国内零售的SUV占比50.5%,12月新能源车出口的SUV占比69%。

按照品牌分类,从12月零售量来看,自主品牌依旧同环比双增,主流合资品牌和豪华车均呈现“同比下降而环比增长”。

12月自主品牌零售164万辆,同比增长12%,环比增长8.7%。当月自主品牌国内零售份额为62.3%,同比增长9.3个百分点;2024年自主品牌累计份额61%,相对于去年同期增加8.6个百分点。12月自主品牌批发市场份额66%,较去年同期增长8个百分点;自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、奇瑞汽车、上汽通用五菱汽车等传统车企品牌份额提升明显。

12月主流合资品牌零售71万辆,同比下降11%,环比增长17%。12月德系品牌零售份额16.2%,同比下降4.4个百分点,日系品牌零售份额13.4%,同比下降3.6个百分点。美系品牌市场零售份额达到6.7%,同比下降0.1个百分点。

12月豪华车零售29万辆,同比下降8%,环比增长10%。12月的豪华品牌零售份额10.9%,同比下降2.5个百分点,传统豪华车市场零售份额回落明显。

在新能源车市场,12月新能源乘用车市场零售130.2万辆,同比增长37.5%,环比增长2.6%。2024年1-12月零售1,089.9万辆,同比增长40.7%。

12月新能源乘用车出口12.2万辆,同比增长21.5%,环比增长52.9%。2024年1-12月出口129.0万辆,同比增长24.3%。

新能源车渗透率来看,12月国内零售中,自主品牌中的新能源车渗透率71.3%;豪华车中的新能源车渗透率33.9%;而主流合资品牌中的新能源车渗透率仅有4.8%。

从月度国内零售份额看,12月主流自主品牌新能源车零售份额72%,同比增长2个百分点;合资品牌新能源车份额2.8%,同比下降2个百分点;新势力份额17.2%,小米汽车等品牌拉动新势力份额同比增长2.3个百分点;特斯拉份额6.4%,同比下降1.6个点。

厂商排名方面,12月全国乘用车厂商批发307.5万辆,同比增长12.3%,环比增长4.5%,创历年各月新高。今年以来累计批发(含国内与出口)2,719.1万辆,同比增长6.3%。受渠道补库的促进,12月乘用车批发创出新高。12月自主车企批发202.8万辆,同比增长28%,环比增长1%。主流合资车企批发72.8万辆,同比下降10%,环比增长12%。豪华车批发31.8万辆,同比下降7%,环比增长13%。

12月乘用车主力厂商总体批发表现分化,奇瑞汽车、长城汽车、广汽埃安等同比环比表现均较强。12月10万辆以上销量的乘用车厂商共9家(11月8家,去年同期9家),占整体市场份额59%。万辆以上批发量的36家乘用车厂商环比正增长的有27家,其中环比增长10%以上的有14家,新势力和合资企业的环比增长表现较强,主力自主厂商相对收缩。

12月乘用车批发销量超两万辆的车型有36个(上月31个),其中新能源位列总体乘用车车型销量前6位(上月前5位),年末的瑞虎、帕萨特、雅阁、速腾、等燃油车主力车型国内表现很强。

出口方面,12月新能源乘用车出口12.2万辆,同比增长21.5%,环比增长52.9%。占乘用车出口30%,较去年同期增3个百分点;其中纯电动占比新能源出口的62%,作为核心焦点的A0+A00级纯电动出口占新能源出口的45%(去年同期63%)。

从自主品牌出口的海外市场零售数据监控看,A0级电动车占比曾达到近50%,是自主出口绝对主力。

2021年中国自主品牌新能源车在海外市场份额1.8%。2022年上升到4.7%,增长2.9个点;2023年上升到7.9%,增长3.2个点。2024年1-11月自主新能源乘用车海外销量份额10.1%。11月自主新能源乘用车海外市场销量份额9.6%。

行业收入来看,2024年1-11月的汽车行业收入94,561亿元,同比增长3%;成本82,950亿元,增长4%;利润4,132亿元,同比下降7.3%;汽车行业利润率4.4%,相对于下游工业企业利润率6.1%的平均水平,汽车行业仍偏低。

其中11月的汽车行业收入11,241亿元,同比增长9%;成本9,837亿元,增长11%;利润374亿元,同比下降35%;汽车行业利润率3.3%。11月锂离子电池制造行业利润分别增长35.3%。汽车行业需要有效的降本增效,加大成本控制水平。

2024年1-11月的汽车行业的产销改善,但利润剧烈下滑35%,由于国内竞争压力大,利润主要靠出口和上游产业链利润,新动能持续培育壮大,电池企业利润丰厚,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。

虽然规模以上工业企业利润仍处下降区间,但随着政策组合效应持续显现,工业企业利润降幅继续收窄,效益状况有所改善。下阶段,需要更有效的降本增效。但国内有效需求不足制约了企业效益持续改善,国际环境严峻复杂加大了企业经营压力,工业企业效益恢复基础仍需巩固。由于燃油车前期仍有微薄盈利,但市场萎缩太快,部分企业严重亏损;新能源车高增长,但亏损较大,电池的高利润与整车的亏损间形成矛盾。未来汽车行业总体形势必能持续稳中向好。

(图/文 网通社 王颖萍)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”