从“价格战”到“金融战”,车企“卷”出“7年分期”新赛道

独家抢先看

凤凰网汽车原创 车市“价格战”的硝烟尚未散尽,一场新的较量已悄然打响。

过去数年,以“降价换量”为主旋律的“价格战”,在拉动销量的同时,也在不断地侵蚀车企的利润、扰乱市场秩序。2026年1月14日,在工业和信息化部装备工业一司、国家发展改革委产业发展司、市场监管总局价格监督检查和反不正当竞争局联合召开的新能源汽车行业企业座谈会上,特别强调“坚决抵制无序‘价格战’,推动构建优质优价、公平竞争的市场秩序。”

摆在车企面前的现实难题清晰且棘手:销量增长的目标不能松,但直接降价的老路已难以为继。

当直接降价的路径逐渐收窄,车企们将突破口瞄准了金融工具,一场以“7年超长分期”为核心的“汽车金融战”,应声而至。

当一张贷款合同将你和一辆车绑定七年,会是怎样的体验?这道题的答案正在被特斯拉、小米、小鹏、理想等一众车企,用密集的金融方案书写。

此前车企还在死磕车价和配置,如今却扎堆押注汽车金融方案,试图用“低首付、低月供”,撬开更多潜在消费者的钱包。

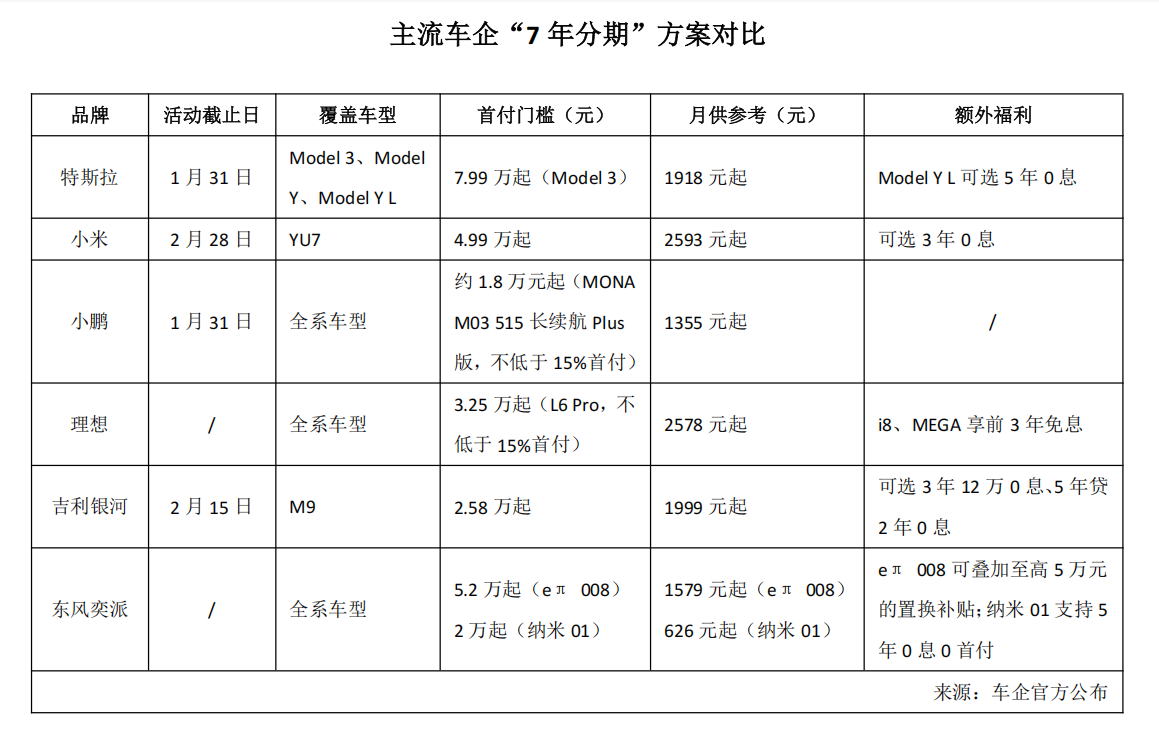

这场“金融战”的发令枪,由特斯拉率先打响。2026年1月6日,特斯拉推出“特悠享”限时超长期购车方案,覆盖Model 3、Model Y及Model Y L三款主力车型,随即引发连锁反应。小米、小鹏、理想等新势力品牌迅速跟进,吉利银河、东风奕派等品牌也火速加码,将车贷周期从行业常见的3-5年,直接拉升至7年84期。

一场从“拼价格”到“拼金融”到较量,就这样在车市悄然铺开。

特斯拉开局,低息方案引关注

特斯拉的入局,带着鲜明的“低价高性价比”标签。其金融方案明确,首付7.99万元起,Model 3的月供可低至1918元,官方宣传的年化费率低至0.5%,折算实际年化利率仅约0.98%。

以Model Y后轮驱动版为例,26.35万元的总车价,7年分期的总利息约6500元,平摊到每个月不足80元,几乎可以忽略不计。为了兼顾不同消费者的需求,特斯拉还为Model Y L预留了弹性选择,即5年零息,首付9.99万元起,月供3985元,不想背负7年长贷的用户也有第二选择。不过,“特悠享”方案截止日期定在1月31日。

紧随特斯拉的脚步,小米在1月16日火速为小米YU7推出专属7年低息方案,打出的“4.99万起首付”,精准击中预算有限的消费者。这款车的月供2593元起,看似压力不大,但利息成本却比特斯拉高出很多。

以指导价25.35万元的YU7标准版为例,首付后贷款20.36万元,7年分期总利息约1.42万元,折算年化利率约1.93%,总利息近乎特斯拉的两倍。当然,小米也留了后手,3年0息方案同步上线,首付7.49万元起,月供4961元,适合追求短周期结清贷款的用户,且活动截止时间到2月28日,给了消费者更多的考虑时间。

小鹏则瞄准了刚入职场的年轻群体。1月22日上线的7年期购车方案覆盖全系车型,年费率1.67%,折算实际年化利率约3.18%。

拿售价11.98万元的MONA M03 515长续航Plus版计算,15%的首付仅需1.8万元左右,剩余款项分7年偿还,月供低至1355元。需要注意的是,小鹏的方案由小鹏融资租赁提供,签合同前得仔细看清条款,活动同样在1月31日截止。

理想的7年分期方案,称得上是所有品牌里最复杂的一个。它采用分层策略,将车型分成两大梯队:L6、L7、L8、L9及i6车型,年费率为2.5%,其中6-7年期按单利折算年化利率4.69%-4.71%;i8和MEGA车型,年费率下探至1.69%,其中6-7年期按单利折算年化利率约3.22%-3.23%,还叠加“前三年免息”的福利。

以L6 Pro为例,首付不低于15%,3.25万元起就能提车,月供2578元,7年总利息大概3.2万元;而i8和MEGA的用户更划算,前3年不用付利息,后4年才开始计算利息。

但理想的整个7年方案都采用融资租赁模式,这意味着7年租期内,车辆所有权归租赁公司,只有还清所有款项后才能办理过户手续。过户的具体流程、需要承担哪些费用,消费者务必提前和工作人员确认清楚。

在新势力激战正酣时,吉利银河和东风奕派则选择走极致亲民路线。

吉利银河针对M9推出的7年低息方案,首付低至2.58万元起,月供1999元起,还搭配了3年12万0息、5年贷2年0息的备选方案,活动截止到2月15日,整体门槛远低于新势力品牌。

东风奕派则直接将“7年分期”覆盖全系车型,不同车型的方案档位分明。eπ 008首付5.2万元起,月供1579元起,还能叠加至高5万元的置换补贴;入门款纳米01更夸张,首付2万元起,月供仅626元,折算日供仅21元,还支持5年0息0首付,对三四线城市的刚需家庭来说,诱惑力十足。

把各家方案放在一起对比,优劣一目了然:特斯拉的年化利率和总利息最低,追求性价比选它不会出错;小鹏的月供门槛最低,是年轻人代步的优选;小米的首付门槛最友好,适合想入手20万级车型又不想掏太多首付的用户;理想的部分车型优惠力度大,但融资租赁模式需要注意;吉利银河和东风奕派则把亲民做到了极致,预算有限的刚需家庭可以重点考虑。

“7年分期”真的划算吗?

不过,看似诱人的“7年分期”低月供背后,藏着不少需要消费者擦亮眼睛的细节。

首先是产权问题。除了特斯拉是和银行合作,车辆登记在消费者名下外,小鹏、小米、理想等等“7年分期”方案军采用融资租赁模式。这意味着7年租期内,车辆登记证在租赁公司手中,消费者无法随意抵押、转让车辆,过户的具体条款一定要详细写进合同。

其次是活动时限。特斯拉、小鹏的“7年分期”方案均是到1月底就截止;小米、吉利银河、东风奕派的时限稍长,但也都有明确但截止日期,想选择此方案的用户得抓紧时间。

更重要的是,消费者不能只盯着“低月供”的噱头。一方面要算清总利息,有些方案月供看着轻松,但总利息加起来不是小数目;另一方面,这些金融方案对征信有要求,实际审批的费率可能和宣传的存在出入。

最后,提前还款的规则要问清。很多金融方案会要求用户还满12期才能提前结清,部分还会收取违约金。

车企集体转向“7年分期”,背后是多重现实因素的倒逼。当直接降价的“价格战”面临利润压力和监管约束,车企急需找到新的竞争抓手。而通过金融工具降低购车门槛,既能够将更多潜在消费者转化为实际买家,又能减少对品牌价值和二手车残值的冲击,这显然比单纯降价更具可持续性。

但这场“金融战”对消费者而言并非稳赚不赔。

新能源汽车的技术迭代速度飞快,7年时间足以让当前的主流电池技术、智能化配置沦为过时产品。更关键的是,汽车本身是折旧较快的消费品,7年后的车辆残值可能大幅缩水,届时很可能出现“车不值钱,贷款还没还完”的尴尬局面。

对消费者而言,“7年分期”的金融方案确实能够缓解当下的月供压力,但长达7年的还款周期,是一个长期承诺。经济环境的波动、个人财务状况的变化,都可能让这份承诺变成负担。

说到底,消费者不要被“7年低息”的噱头牵着走,买车并不是一场“月供越低越好”的游戏。算清总利息、看清合同条款、匹配自己的还款能力,才是最稳妥的选择。毕竟7年的时间不短,可能车贷还没还完,市面上的新车已经更新换代好几轮了。