把日韩远远甩在身后,中企动力电池全球市占率突破7成

独家抢先看

凤凰网汽车原创 曾经被中日韩三国共同瓜分的全球动力电池市场,如今留下中企独占鳌头,份额突破七成,把日系、韩系电池厂商越甩越远。

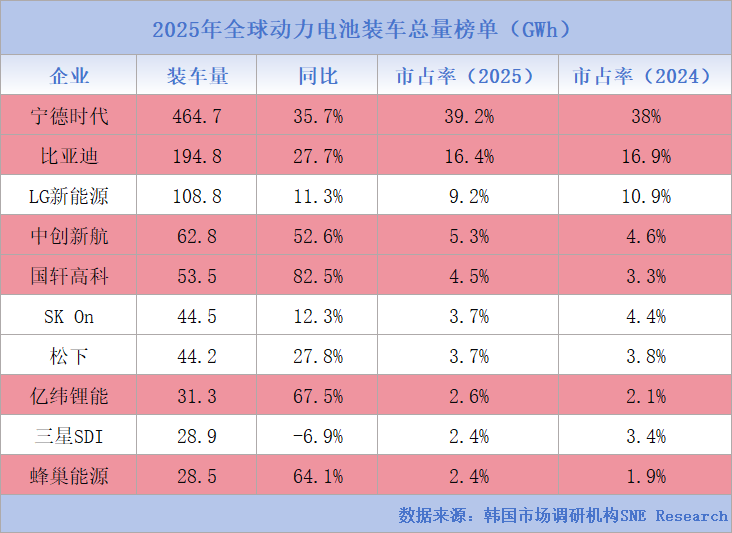

2月4日,韩国市场调研机构SNE Research(下称SNE)发布球动力电池统计数据显示,2025年全球动力电池装车总量达1187 GWh,同比增长31.7%。这一增速较2024年全年有所回升。

进入前十榜单的六家中国企业仍保持着较高速的增长,宁德时代、比亚迪强势领跑,中创新航、国轩高科、亿纬锂能和蜂巢能源均保持着同比50%以上的增长。反观日系、韩系动力电池厂商,则出现不同程度的下滑,市占率不断缩小,在全球动力电池市场的蛋糕不断做大的过程中,与之反向行走。

此消彼长,日韩电池厂商与中国动力电池企业的差距持续扩大,六家中企的总市场份额达70.4%,较去年提高3.3个百分点。三家韩系电池厂累计份额则下降了3.4个百分点。

中企在全球动力电池市场中的话语权越来越强,“独占鳌头”之势愈发明显。

“宁王”“迪王”双雄争霸

宁德时代连续九年蝉联全球动力电池装车量榜首,2025年动力电池装车量为464.7 GWh,同比增长35.7%,就市占率来看,仅宁德时代一家就占据了全球39.2%的市场份额,相较于去年同期增加了1.2个百分点,“宁王”地位依旧稳固。

抛开中国市场来看,宁德市场在海外依然享有最大的市场份额,去年前11个月,宁德时代在海外动力电池市场占据了29.2%的市场份额,同样位居全球第一,较第二名韩系厂商LG新能源领先了8.3个百分点,两者的差距持续扩大。

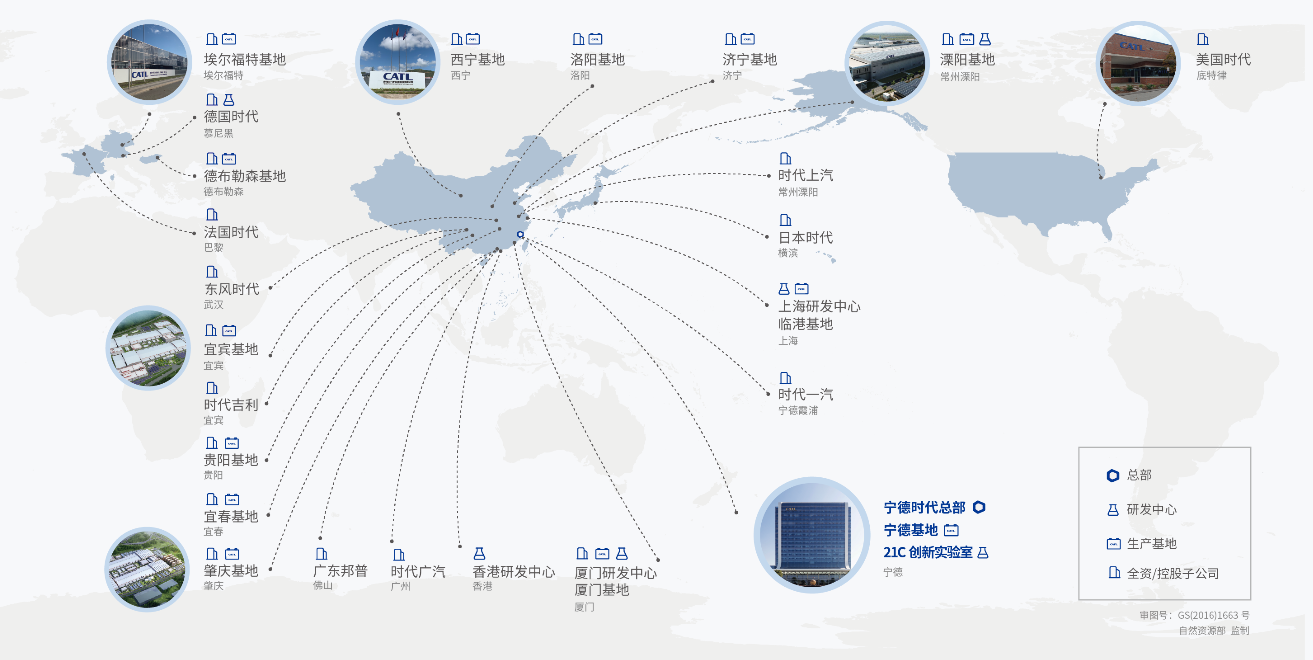

据悉,宁德时代的客户包括ZEEKR、AITO、理想汽车和小米等中国主流主机厂客户,也有特斯拉、宝马、奔驰、大众等海外头部汽车品牌,称得上是全球动力电池领域的绝对霸主。

比亚迪位居其后,去年在全球范围内实现了194.8 GWh的动力电池装车,同比增长27.7%,市占率达16.4%,同比下滑0.5个百分点,排在全球第二位。

不同于宁德时代向全球市场众多主机厂的供货模式,比亚迪的动力电池主要搭载在自家品牌电动汽车中。跟随整车出海,比亚迪动力电池在海外市场的装车量激增,去年前11个月,比亚迪在海外市场的动力电池装车量同比增长138%,达31.9 GWh,占据其总装车量的16.38%,以7.7%的市占率位居第五位。

SNE指出,在海外市场持续扩张的情况下,2025年,比亚迪在欧洲的动力电池使用量预计将达到14.9 GWh,较去年同期增长201.4%。

“双雄”领跑下,宁德时代、比亚迪两家中企的市占率就达55.6%,撑起了全球动力电池市场的“半壁江山”,只留下不足一半的“蛋糕”给中国二线动力电池厂商以及日系、韩系动力电池厂商分食。

“双雄”领跑的格局下,装车量前十中的其他几家中国厂商,市占率均较去年同期有所提高,且同比增速位列前十榜单中的前四位。中创新航去年动力电池装车量为62.8 GWh,全球市场份额为5.3%,较上年同期增长0.7个百分点;国轩高科2025年动力电池装车量为53.5 GWh,同比增长82.5%,增速最快;亿纬锂能和蜂巢能源分列第八位和第十位。

韩系、日系为何走向边缘?

仅有一家松下在榜的日系厂商,2025年装车量为44.2 GWh,同比增长27.8%,以3.7%的市占率排名第七位,市占率较上年同期下滑了0.1个百分点。在中日韩这场动力电池“三国杀”中,日本几乎已经沦落到边缘位置。

随着中方优势不断扩大,韩系动力电池厂商不仅增速不及中企,双方之间的市占率差距也在进一步扩大。据统计,韩国三大电池厂LG新能源、SK On、三星SDI,去年全球动力电池市场的市占率之和为15.4%,同比下降了3.4个百分点。

LG能源继续保持第三名,但2025年的市占率同比下降了1.7个百分点;SK On的装车量为44.5 GWh,排在第六位;三星SDI装车量为28.9 GWh,同比下滑6.9%,排名第九,也是前十榜单中唯一一家逆增长的企业,市场份额也从去年同期的3.4%缩水至2.4%。

SNE分析称,三星SDI主要供应宝马、奥迪等品牌,其部分电气化产品的销量不佳导致其装车辆下滑;SK On的电池主要安装在现代、奔驰、福特和大众等品牌上,大众ID.4和ID.7的稳定销售起到积极作用,但配备大容量电池的福特F-150闪电在福特宣布2025年底停产后销量急剧下滑,对销量产生影响,“美国市场电动汽车需求的放缓预计将成为SK On未来装车辆的负担”;LG新能源的增长主要得益于雪佛兰电动车阵容的扩展。

“在欧洲市场,尽管电动汽车销量回升,中国制造商市场份额的扩大却成为韩国电池制造商盈利能力提升的制约。在北美,随着电动汽车需求的不确定性加剧,主要汽车制造商开始全面调整其电气化策略。因此,韩国电池制造商的利用率和出货量恢复速度低于预期。”

鉴于这些趋势,SNE认为,由于北美电动汽车需求放缓和欧洲竞争加剧,韩国电池电池制造商2026年的盈利复苏可能会被推迟。特别是北美市场需求波动的进一步增加,预计将对出货量和盈利能力造成重大影响。

而那些正在加速放量并积极寻求“出海”机会的中国动力电池厂商,依然具有较大的潜力。一方面,以宁德时代钠离子电池为代表的各种新产品推出,凭借其在成本竞争力和低温环境性能方面的优势,将再次放大其市占率;另一方面,以比亚迪为代表的中国企业,也在加速向全球扩张,国际市场迅速扩大影响力,海外市场还将持续增长。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”