凤凰网汽车原创 2026 年一季度车市正式收官,呈现出低开高走的反转曲线。

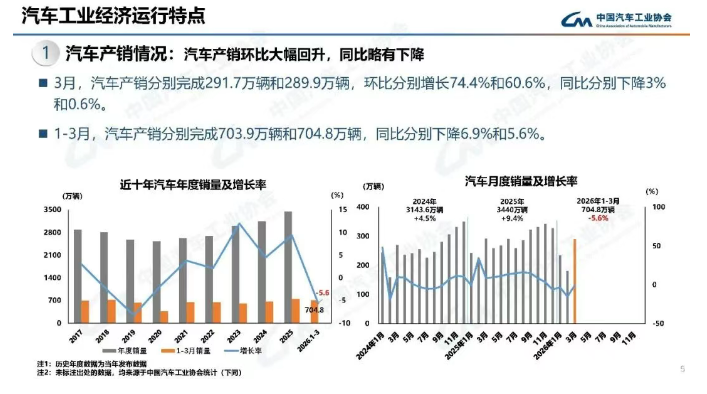

1-2 月,春节淡季、政策切换与前期需求透支三重压力叠加下,多数车企销量同比下滑 20%-30%。中汽协数据显示,前两月全国汽车产销同比分别下降9.5%和8.8%,市场一度陷入低迷。

步入3月,行情出现逆转。

4月10日中汽协最新数据显示,3 月汽车产销分别完成 291.7 万辆和289.9万辆,环比大涨 74.4% 和 60.6%。一季度最终产销定格在703.9 万辆与704.8 万辆,市场强势回温。

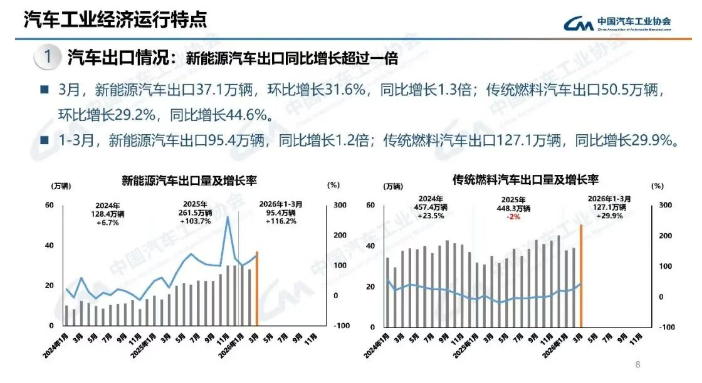

出口成为本轮回暖的最大亮点:一季度汽车累计出口 222.6 万辆,同比大增 56.7%;其中新能源汽车出口 95.4 万辆,同比暴涨 1.2 倍,成为拉动出口增长的核心引擎。

但繁荣表象之下,行业结构性分化愈发剧烈。

一季度国内乘用车销量 401.3 万辆,同比下滑 23.4%,国内市场疲软与海外市场爆发形成强烈反差。

这意味着,3 月销量反弹并未带动国内终端需求实质性复苏,海外出口是支撑大盘回暖的核心力量。

这场看似短期的周期波动,实则是对车企抗风险能力与长期战略定力的全面检验。

如今的中国车市,早已告别单纯比拼销量规模的时代,能否在国内稳住基本盘、在激烈竞争中守住利润、并在全球化浪潮中抢占增量,才是重构行业格局的关键。

传统车企:出口成为“压舱石”,但活法各不相同

面对国内市场的短期波动,各家老牌车企凭借差异化布局走出了截然不同的增长路径:有的靠全球化布局稳住规模,有的凭新能源转型实现逆势增长,有的则在自主与合资的结构调整中寻找平衡。

而出口,几乎成了绝大多数车企对冲国内市场压力的共同选择。

因为,面对国内市场的存量博弈,出口不再是锦上添花,而是决定胜负手的关键变量。

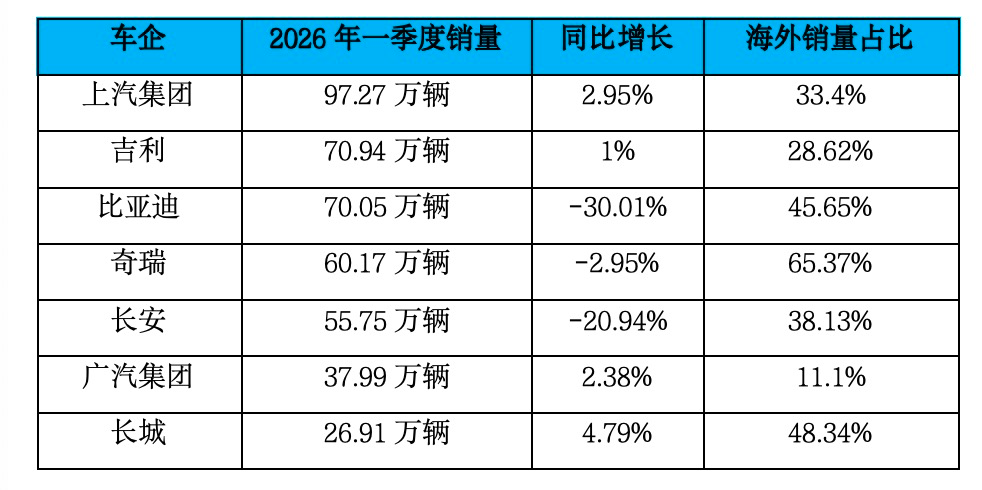

上汽集团拿下一季度销量冠军,累计销售97.27万辆,同比增长2.95%,其中3月单月销量37.59万辆,实现月销三连冠。

规模优势的背后,是全球化布局和多品牌的协同发力:上汽乘用车一季度销量22.99万台,同比大涨40.41%,智己汽车增幅更是高达96.89%;在海外市场,1-3月累计销售32.49万辆,同比增长48.34%,占总销量比重达33.4%。

当合资板块增速放缓,上汽用“自主+出海”的组合拳稳住了基本盘。

奇瑞则是另一种典型。一季度销售60.17万辆,其中出口39.33万辆,占比高达65.37%,堪称中国车企里全球化程度最高的一家。长城同样如此,出口占比接近50%,海外市场的放量有效弥补了国内波动。

奇瑞和长城是典型的“全球化受益者”——当国内陷入价格战时,海外市场还能保持较高溢价和稳定需求,出口不仅贡献销量,还改善了整体利润率。

“国内走量、海外盈利”的模式,正在成为自主车企的共识。

比亚迪在今年一季度卖了70.05万辆,同比下滑30.01%,但新能源龙头地位依然巩固。更值得关注的是,其海外销量占比已提升至45.65%,海外业务正在成为比亚迪的第二增长曲线。

吉利在今年一季度累计销售70.94万辆,同比增长1%。其中,新能源销量36.91万辆,占比达52%;出口20.3万辆,同比暴增126%。极氪、领克、银河多品牌协同,让吉利在转型中保持了难得的平衡。

长安汽车的一季度表现则胜在反弹力度:3月单月销量27.06万辆,环比增长78%,其中新能源车型环比增长112%。深蓝、启源聚焦大电池插混车型,在高油价环境下竞争力凸显,而38.13%的出口占比,也为其销量回升提供了有效缓冲。

广汽则是“自主强势、合资分化、出口短板”的典型:自主品牌一季度大增42.89%,埃安更是暴涨57.34%;但合资板块中广本大幅下滑56.8%;出口占比仅11%,全球化布局明显落后于同行。当全球化成为必选项,广汽的短板正在暴露。

综合来看,一季度主流车企的销量差异,本质上是产品结构、新能源转型节奏与全球化布局的综合比拼。销量数字之外,增长质量、盈利结构和海外抗风险能力,更值得关注。

新势力:从拼交付速度,到比兑现能力

如果说传统车企的较量在规模和全球化,那么新势力阵营正在上演另一场生死时速:这里不讲资历,只看产品力。

一季度的竞争逻辑已经明显改变:不再拼谁交付快、谁会营销,而是拼产品可靠性、智能化落地能力,以及成本与盈利的平衡。造车新势力头部阵营位次微调,整体呈现“稳中有变、强者恒强、淘汰赛加速”的态势。

鸿蒙智行以一季度交付11.35万辆的成绩领跑,华为的技术赋能和渠道优势依然能打。

零跑紧随其后,一季度交付11.02万辆,同比增长25.82%,其中3月单月交付超5万辆,成为首个月销破5万辆的新势力品牌。这匹"黑马"的秘诀很简单:聚焦15万-25万主流市场,用性价比打穿用户需求。当其他品牌还在冲高,零跑用B系列车型证明了"平民智能车"的市场空间。

理想一季度交付9.51万辆,同比增长约12%。在纯电转型遭遇波折后,理想重新聚焦增程SUV基本盘。纯电车型i6单月销量超2.4万辆,证明了家庭用车定位的韧性。但隐患同样明显:纯电车型尚未能突破,MindVLA智驾系统的落地效果仍有待验证。

蔚来一季度交付量同比增长98.3%,重回高速增长通道,换电体系的独特壁垒、高端品牌形象与新品周期共振,成为其核心增长动力,在高端纯电市场的话语权持续提升。不过,规模上量之后能否改善全年盈利,是接下来最大的看点。

小米汽车一季度累计交付约7.9万辆,完成全年55万辆目标的14%。单看数字不错,但SU7换代导致的产能波动、订单集中释放后的平销期压力,正在考验这家新玩家的体系能力。

近期,小米接连引入前特斯拉中国区总经理孔艳双、前特斯拉上海工厂生产副总裁宋钢,分别执掌销售与生产体系,意在补齐体系化运营短板,摆脱对单一爆款的过度依赖,构建可持续的产销闭环。

小鹏汽车则遭遇短期调整,一季度交付量同比下滑33.32%,是头部新势力中唯一负增长的企业。虽然3月交付2.74万辆环比回升80%,但G6、G9等主力车型竞争力下滑,MONA系列未能接棒,让小鹏陷入了青黄不接的尴尬;进军拉美市场能否打开新局面,也仍是未知数。

整体来看,造车新势力已告别野蛮生长,单纯的高交付不再是胜利的象征。能否实现规模化盈利、高阶智驾真正落地、供应链稳定可控,将成为决定新势力未来存亡的关键。

尤其是智能化已经进入实战阶段。过去大家比的是谁PPT上的算力高、激光雷达多,现在用户要的是城市NOA真的能用、座舱体验真的流畅。谁在这个阶段掉链子,谁就会被消费者用脚投票。

新势力淘汰赛的下半场,拼的不是口号,是兑现能力。

真正的胜负手:从价格“内卷”,到全球价值战

3月市场的回暖,并非简单的淡季复苏,而是多重利好共振的结果,更标志着中国汽车行业正在完成一次深刻的底层逻辑切换,过去依赖政策刺激、依赖单一国内市场、依赖价格战的增长模式,正在被颠覆。

过去车市的起伏很大程度上依赖补贴、购置税减免等政策。但这一轮复苏,真正拉动消费者掏腰包的是实打实的产品力。

一季度大量新车上市,覆盖从家用到豪华、从城市代步到长途越野的全场景。高续航、快充、长续航混动、高阶智驾这些配置快速普及,切中了用户的真实痛点。消费者不再盲目观望,而是根据需求做选择,终端成交效率明显提升。从“政策刺激”到“产品驱动”,这是市场走向成熟的标志。

我们可以看到,过去几年,价格战打得大家都喘不过气。但今年一季度,一个积极的信号出现了:新品大量集中在15万元以上区间,混动、纯电、智能驾驶成为核心竞争点,车企比拼的是技术储备、供应链能力、品牌口碑与全球运营效率。低端厮杀不可持续,行业正在从“谁卖得更便宜”转向“谁更值得用户信赖”。

而在海外业务方面,一季度出口继续保持高增速,头部车企海外销量占比普遍维持在30%以上,奇瑞甚至超过65%。海外市场不仅提供了增量,更重要的是形成了区域周期错配——国内淡季时,海外可能是旺季;国内价格战打得凶,海外却能提供更稳定的利润。这种全球化布局,让中国车企第一次具备了类似日韩车企那样的跨周期能力。

现在,出口的意义早已不是“多卖几辆车”,而是构建更健康的商业循环:海外利润反哺国内研发,研发投入提升产品力,产品力再支撑全球扩张。

一季度的“低开高走”,本质上是一次行业压力测试和洗牌预演。它测出了谁有真正的抗风险能力,谁还在依赖单一市场、单一车型、单一模式。显然,真正的较量不在季度销量榜单上,而在全球市场的卡位、技术路线的选择、以及体系能力的长跑中。

可以预见,2026年车市不会出现爆发式普涨,而是结构性复苏。那些拥有全球化布局、健全产品矩阵、持续技术投入和健康盈利结构的车企,将在存量竞争中持续扩大优势;而缺乏这些能力的玩家,生存压力会越来越大。

对中国汽车产业而言,这既是残酷的洗牌,也是走向成熟的必经之路。真正的较量,才刚刚开始。