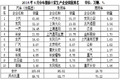

近几年自主与外资乘用车市场份额变化

近几年,我国汽车市场由“井喷期”步入理性回归,自主品牌和外资品牌市场份额以及销量结构变化如何,下文对此做一简析。

从盖世汽车网整理的数据来看,我国国产乘用车市场(不含微客)中,在车市高速增长期,自主品牌市场份额有所提升,外资品牌下降趋势;而在车市步入低迷时期,自主品牌市场份额显著下降,外资品牌则明显上升。

2009和2010年,在汽车刺激政策等市场利好因素影响下,国产乘用车市场进入井喷时期,整体销量大幅增长,分别增长51.3%和37.7%。在此情况下,众多企业纷纷涌入汽车行业,自主品牌销量大幅增长,市场份额也显著提升:这两年销量分别增长66.1%和46.5%至267.77万辆和377.96万辆,市场份额由2008年的29.0%分别升至2009和2010年的31.9%和33.5%。

国产外资品牌在2009年和2010年销量虽然也实现快速增长,但市场份额呈下降趋势,其原因与该时期由于受金融危机影响,企业对中国市场战略保守有关。2009和2010年,国产外资品牌销量同比增长45.2%和33.6%至571.46万辆和750.26万辆,市场份额由2008年的71.0%分别降至2009和2010年的68.1%和66.5%。

相对2009和2010年的高增长,2011年和今年前三季度,我国车市增速回归理性,国产乘用车市场分别仅增8.5%和7.8%。受市场竞争加剧以及自主车企前两年疯狂扩张带来的隐患等影响,自主品牌市场份额出现滑落。而国产外资品牌销量仍实现两位数增长,市场份额呈回升之势。

2011年,自主品牌销量仅增2.3%至386.67万辆,市场份额同比下降1.9个百分点至31.6%;外资品牌销量同比增长11.6%至837.85万辆,市场份额升至68.4%。今年前三季度,自主品牌销量同比增长2.8%至286.47万辆,市场份额进一步下降至29.8%;而外资品牌销量增长10.1%至674.12万辆,市场份额升至70.2%。

分市场结构来看,国产轿车市场中,2008年,自主和外资市场占有率分别为25.6%和74.4%。2009和2010年自主品牌主要受益于汽车刺激政策影响,其轿车销量高速增长,占有率持续提升,至2010年升至30.8%,而外资品牌占有率持续降至2010年的69.2%。2011年和今年前三季度,自主品牌轿车销量均下滑,市场占有率持续下降:2011年降至28.7%,今年前三季度进一步降至26.2%;而外资轿车市场占有率持续上升,2011年升至71.3%,今年前三季度再升至73.8%。

近几年SUV市场持续火热,外资品牌表现好于自主品牌,市场占有率呈上升形势,而自主品牌呈下降之势。2008-2011年,外资SUV市场占有率由44.8%持续升至2011年的61.2%;而自主品牌由55.2%降至38.8%。今年前三季度,自主SUV在众多新车销量的推动下,占有率有所回升,升至40%,而外资SUV占有率降至60%。

注:

乘用车(轿车、SUV、MPV)市场总量中包括少数进口车销量和出口量,故本文所计市场份额均为近似值。![]()

发表评论:

(0人参与)(0条评论)