普华永道:明年中国汽车销量增速将超10%

“到2013年,中国汽车市场销量增速将超过10%,”普华永道亚太汽车行业主管合伙人汤姆·麦卡金告诉《第一财经日报》记者,“随着中国宏观经济走向日渐明朗以及汽车市场对一些城市限购政策的调整,2013年的汽车市场将会好转,增速将超过2012年。”

不过,汽车行业的竞争则会更加激烈,竞争格局则会出现明显变化,合资汽车厂商和本土汽车厂商的差距在慢慢缩小。

汤姆·麦卡金表示,自2008年到2011年期间,合资汽车厂商的产能利用率一直呈现增长势态,但是自今年开始,合资汽车品牌的产能利用率开始出现下滑,这种下滑的趋势会延续到2013年。金融危机期间在中国市场获得利益的全球汽车厂商,继续通过大量投资扩建了工厂产能,但是终端市场的消费能力不会出现大幅度增加,这将是导致合资汽车厂商出现短暂产能过剩的主要原因。

“随着德系车、美系车和韩系车不断加注中国市场,推进更多的新产品和适应市场的策略,而日系车虽然在11月份表现有所好转,但很难恢复到两年前的市场占有率,除非日系车推出突破性的技术重新获得市场认可。” 汤姆·麦卡金告诉记者。

在市场竞争格局不断调整的背景下,本土汽车厂商通过过去几年的调整和技术积累,开始赢得新的市场机会。普华永道人士预测,本土汽车厂商的产能利用率增速将会从2013年开始出现翻转,产能利用率增速上升,一直到2018年,本土汽车厂商的产能利用率都会呈现稳步上升势头。

今年下半年,车市已开始出现这种迹象。从8月份开始,以吉利汽车(00175.HK)、长城汽车为代表的本土汽车厂商销量增幅明显提升。吉利集团副总裁冯擎峰透露,吉利汽车对明年的汽车市场增速比较乐观,明年会把更多的新产品推向市场。明年会推出帝豪SUV车型EV8和英伦品牌SC5三厢车等新车,同时新车型也会搭载1.3T发动机等新动力总成。

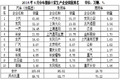

普华永道仍然看好中国汽车市场。普华永道汽车行业分析服务AutofaCTS显示,中国轻型汽车产量将由2011年的1540万辆上升至2012年的1660万辆。诸多市场因素会造成中国汽车增速放缓,但是相对于美国和欧洲等成熟汽车市场来说,中国汽车市场的长期前景依然强劲。Autofacts预测,到2018年,全球轻型汽车的生产将达到1.06亿辆,其中,中国占2730万辆。 ![]()

相关报道:

发表评论:

(0人参与)(0条评论)