2013年车市景气指数将上扬 自主欲领涨

濒临“二次探底”,全球经济还须看中国“脸色”。汽车业是全球经济状况的最佳领先指标之一,中国汽车产销量的份额将达到全球的25%,2013年,中国汽车产销将继续左右着全球车市,乃至全球经济的起落。尽管中国汽车业近年的崛起势头将继续下去,但专家称,由于竞争激烈,汽车制造商将在国内“很难赚大钱”。

自主品牌欲“领涨”2013

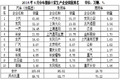

1月7日,丰田中国率先发布了2013年度在华的销售预期,“计划在中国市场的销量达到史上最高的90万辆以上”。

事实上,2012年丰田在华销量为8 4万辆,同比下跌4.9%,并未能完成原定的100万辆的销售目标。从其制订的2013年的销售目标来看,相对谨慎。

2013年预期142万辆,上海大众作为2012年度当之无愧的黑马,130万辆的销量成为了上汽集团的利润奶牛。

上汽集团的另一个冲量主力———上海通用五菱,其去年全年超额完成了销量目标,达到了145万辆,2013年,目标相对保守,150万辆,增幅预期不到4%。

去年12月,一汽大众董事、总经理安铁成高调宣称,“一汽-大众有能力也有机会在2013年完成150万辆的销售目标”,尽管大众并未发布在华的销售预期,但从两大主力合资企业各自的目标来看,2013年,大众累计在华的销量将突破300万辆,市场份额将高达15%。

2012年,自身发力加之下半年分食了日系车的市场份额的韩系车顺利完成了全年的销售目标。但对于新的一年,韩系车的增长目标则有所不同,东风悦达起亚制定了53万辆左右的销售目标,颇为理性;而刚刚完成了85万辆全年销售的北京现代,则将2013年定义为冲击100万辆大关。此外,北京现代的另一计划则是“D +S”(意指中高端车型)的销量占比达到总体的43%,并在2015年进一步达到50%。

相对于合资品牌披露的销售目标而言,自主品牌车企无论从速度还是目标来看,都大有不甘其后之势。

在去年12月份的长沙车展上,广汽乘用车总经理吴松称2013年,传祺销量预期为6 .5万辆,增幅将超过50%。

东风乘用车公司副总经理柳玉春在2013营销年会上宣布东风风神2013年销量目标为10万辆,保持倍增态势,较其去年的6万辆的销量,增幅预期超过60%。

期待在今年挑战10万辆目标的还有华泰汽车,华泰汽车副总裁兼销售公司总经理王惟称,华泰汽车2013年销量几乎将翻番,挑战10万台目标。

意欲在2013年高歌猛进的自主品牌中,长安微客的增速预期和销售预期都不容小视,其增幅目标是30%,将达到80万辆。

自主品牌车企中的领军者———长城汽车,尽管尚未透露2013年的销售计划,但宣称出口将达15万辆,增幅超过60%。同时,2013款哈弗H 5、H 6,哈弗M 4的6速自动挡车型,以及与长城C 50共平台生产的全新轿车都将于今年上市。

中国车市将好于上年,但难赚大钱

如果说上述企业对于各自2013年的展望仍显得过于微观,那么权威机构及分析人士的预测,则从另一个角度佐证了企业的预判———2013年,中国车市将比去年景气。

从环球通视(IH S)、LM C A uto、普华永道(Pw C)以及投行瑞银(U BS)和瑞信(Credit Suisse)等五家机构提供的数据来看,2013年中国将生产1960万辆汽车以及小型卡车等其他轻型车辆,而欧洲的产量将为1830万辆。

同时,上述机构还预测,2013年全球汽车行业仅会略有复苏,预计2013年全球汽车产量将温和增长2.2%,而2012年增长4.9%。

更多的机构和专业人士认为,欧洲汽车市场病得不轻,法国新车销量为1997年以来的最低水平;意大利的汽车注册量倒退回了1979年的水平。上世纪70年代,欧洲的汽车产销量占全球的一半,现在仅为1 /5.相形之下,中国车市大有一路上扬之势。由此看来,中国市场的巨大吸金力将被进一步放大。

对于绝大多数自主品牌车企、部分合资品牌车企超过20%的增速预期,汽车行业分析人士孙世清称:“中国市场发展的不均衡性,内陆、西部车市仍有较大的发展空间;中国经济或将‘软着陆’和鼓励内需的走向,都将提振汽车消费”。最先获利的将是车价偏低的自主品牌和部分合资品牌。

咨询公司博斯(Booz&Co)汽车专家斯科特·考文则警告称,尽管中国汽车业近年的崛起势头将继续下去,但由于激烈的竞争,使得很多汽车制造商将“很难赚大钱”。 ![]()

发表评论:

(0人参与)(0条评论)