凤凰网汽车•调查 您听说过“佛系提车法”吗?您见过买车背上“高利贷”吗?您能体会“先开一年,后悔一辈子”吗?您知道哪里卖车“最贵”吗?时值3.15,凤凰网汽车调查带您一探新车电商的猫腻。

9个多月前,亿万新车消费者千呼万唤的《汽车销售管理办法》(下文简称《办法》)终于落地实施。尽管来得有点晚,毕竟新车消费早已进入买方市场,但是乐观的网友还是喜大普奔,希望《办法》能够给买车者带来更多优惠与公平。

然而,更兴奋的恐怕是资本市场了。在包括“BATJ”等各路资本的追捧下,汽车电商平台如雨后春笋般涌现,从毛豆、花生、弹个车等,到马云的“汽车自动贩卖机”,真真让人眼花缭乱,还砸钱请得诸位流量明星各种代言博眼球。

但我们最想知道是:作为政策催生、资本吹捧、明星站台的“新势力“,新车电商到底有没有给消费者买车带来实实在在的好处呢?

车贷堪比高利贷?

“我们现在是零利率,贷款两年只有2000元手续费。”在北京来广营一家起亚4S店,销售人员告诉笔者。把手续费也当变相利率核算下来,大概年利率1.5%,相当低廉。

而在另一家东风标致的4S店,销售人员直接给出了利率,“两年合起来5%多点,一年大概2个点多,不到3。”

在贷款率稍微高一点的Jeep店,也是一年4%。一位刚刚买车的消费者表示,自己去银行贷款,也差不多是4%左右。

无论怎样,相比房贷,在车企的支持下,如今线下4S店的车贷利率相当诱人。曾有车企明确告诉笔者,这一方面是促进卖车的手段,另一方面也是鼓励年轻消费者提前购车。

然而,在毛豆、花生、弹个车等新车电商平台上,却出现了背道而驰的现象。

在毛豆新车网上,笔者看到一款2016款起亚K5 2.0L自动GLS新车,这款车在4S店已经降价3.5万,毛豆网依然按照厂商指导价16.48万元。在其所谓1折首付“先开一年”的方案下,首年各种花费加起来,竟然高达6.97万元,超过4S店正常新车价格一半!可按照毛豆新车网的要求,一年之后如果消费者想全款买下,竟然要另付尾款121715元!

这款在经销商处只卖13万元的新车,这样算下来,在毛豆网需要19万 (全款尾款)或者22.8万元(3年分期尾款)。

即使算入购置费和首年保险减免,依然要多花4万元。

粗略算下来,相比去传统4S店买车,这个1折购车的融资成本高达年利率40%!说实话,笔者难以置信的来回算了好几遍。

不禁想问,到底是卖车,还是放高利贷?

无独有偶,在另一个花生好车网站上,笔者随意点开一款官方指导价为11.98万元的2018款荣威RX5 20T 两驱手动旗舰版,分期付款一年加全款尾款要14.16万元。而在经销商处,这款车目前优惠到11.68万元,个别团购活动标价10.79万元。

而在最近广告投放不少的弹个车网站,一款2016款起亚K3 1.6L自动GL型,先开一年费用加全款尾款要11.87万元,而这款车在普通经销商处目前正在享受2.4万元优惠,优惠后8.28万元。

可见“高利贷”是新车电商的普遍现象。

一位最近刚刚贷款买车的消费者告诉笔者:“这种低首付平台,一直是高利贷。”另一位长期关注平台购车的消费者表示,“这么高的利,谁会去贷?就是那些不满足正规信用要求或者首付不足的消费者。”但是,在中国有几亿人口没有征信记录,他们中大部分是辛苦工作的劳动人民,难道因此就要被高利贷宰割吗?

官降?优惠?不存在!

汽车电商平台可不承认自己是高利贷!为什么?

猫腻还在价格!

随便打开新车电商网站可以明显看到,在售车型严重不全,缺乏畅销款车型,根本没有紧俏车型,甚至有的网站一大半为促销车型。

众所周知,这些非畅销车型在线下渠道往往有很好的折扣和优惠,但是此类新车电商网站却什么优惠都没有。所以无论是首付1折,还是贷款基数,全部按照厂商指导价走。还说上文提到的那款K5,如果按照比实际车价贵3. 5万的厂商指导价,车贷利率大约15%。而对比4S店的13万真实车价,融资成本就是40%。

再以Jeep品牌为例,根据笔者的实地询问,自由光全系降价3万,自由侠全系降价2万。在问到有没有附加条件时,销售人员直接表示,“没有,就是直接优惠,不需要购买其他服务和配件。”甚至补充,“一般我们推荐选择这种直接优惠方案,消费者也喜欢。”而在东风标致4S店,标致3008 2017款同样直接降价2万多。

关于降价的问题,其实不用赘述,读者们都知道的,市场竞争激烈,官降已经是司空见惯。那么到底是厂家不给电商平台优惠,还是优惠被平台吃掉?笔者无从得知。

“佛系提车”

没有畅销车型,也没有官降优惠,还有高利贷,并不意味着提车容易。

网上充斥了大量投诉汽车电商不能按时提车的案例。消费者们反映,“交了定金后,迟迟不能提车。”官方给定的提车期限看起来又过于宽泛。以毛豆网为例,一般是25个工作日,或者60天提车。

但是在百度贴吧“毛豆新车吧”,笔者发现超过100天无法提出的案例大量存在。甚至有网友苦中作乐“佛系提车法”!还有众多等车的准车主们甚至在贴吧每日打卡,数天数!可见投诉无门的订车者也是被折磨得没脾气了。

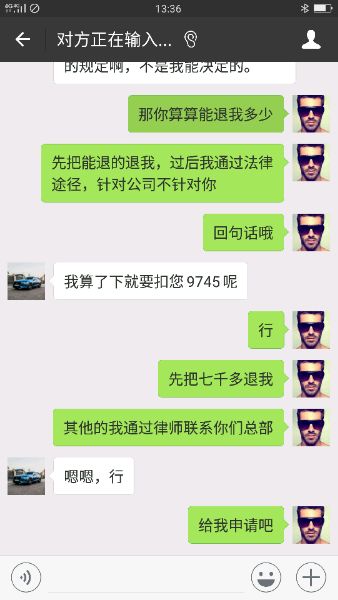

平台可以逾期不给提车,但是消费者却不能要求退回押金和首付。

算一笔小账,首付定金这笔钱在两三个月可以为平台产生不少利息呢。对于实在等不了要求退单的消费者,毛豆新车网反要扣掉押金和部分首付。

结语:

其实此类电商平台的所谓1折首付、“先开一年”根本是以租代售。第一年新车的所有权都在电商平台手里,只有一年后付清尾款才能过户。

可是对于消费者来说,第一年已经支付的费用接近新车一半,届时弃之可惜;而继续付尾款吧,尾款又明显高于于汽车残值,更不划算。真如订车者所说“先开一年,后悔一辈子”。

如此这般的汽车电商并不是消费者期望的汽车电商,也不是《汽车销售管理办法》想要的汽车电商。不但不能给消费者带来更好的购车体验,反而用高价和高利贷坑害消费者。更别想对传统4S店模式形成竞争压力!

希望汽车电商的投资人和运营者,能走出宰客怪圈,立足长远的发展利益,不要饮鸩止渴,自毁前途。汽车销售模式的创新是解决消费者的痛点,而不是踹向消费者的痛处。

一直以来,汽车电商的发展都难以取得突破性的进展。天猫、京东等相当一部分主流日常平台,依旧是过去的线上下单、线下4S店提车的老路数,没有独立的货源,算不上真正的汽车电商;虽然平台们与车企的偶尔直接合作也不乏成功案例,却难以常态化;甚至像汽车之家、易车等一些专业汽车平台在赔本赚吆喝之后基本放弃了自营电商,转向平台服务和汽车金融。

另外,新车市场的重要资源“紧俏车型”依然掌握在厂家手中,厂家会优先配货给官方经销商渠道,电商基本拿不到。所以,经销商用高利润车型来平衡低利润或赔本车型、用售后利润平衡前期薄利的经营办法,在电商这里根本行不通。汽车电商的发展需要车企、平台、经销商等多方面的合作共赢,而不能靠资本逐利的野蛮生长。

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

报价小程序

搜索:风车价

.png)

.png)