2016年9月全国二手车数据分析

报告首发:中国二手车自媒体联盟、车300、二手车小胖说 数据源提供:车300+行业数据合作机构 数据分析师:王萌(二手车小胖) 数据采集时间:2016年9月1日-2016年9月28日 数据覆盖率:B端覆盖率量91.2%,C端覆盖率82.1% 城市覆盖率:91.7% 一线城市覆盖率:100% 偏差容错率:1.62%以内 统计标准:独立VIN码监测 发布时间:2016年10月8日 一、2016年9月全国重点省市二手车交易数据分析  全国多省市交易量总量回暖,差异明显,环比缓和,同比下滑, 全国多个省市的二手车交易数据分析,整体交易量抑制了连续下滑的趋势,大部分城市开始出现回暖迹象,但是各城市之间的环比增长差异较大,区域不同也预示着今年二手车交易量的整体发展并不乐观。省市数据中,浙江、广东、江苏、福建沿海地区旺季交易特点出现,环比增幅较大;内蒙古地区交易增长也比较明显,主要得益于当地环保限迁取消的政策执行比较到位,二手车交易活跃度提升;北京、河北、湖北、黑龙江等城市旺季增量相比稳定,但是同比去年同期差别较大,发展后劲不足,市场信心不足;山东、辽宁、四川、安徽等省市交易量并没有预期旺季的增速,主要是环保限迁取消政策并没有实质进展,交易活跃度下滑;其他省市不仅没有增长,反而出现了一定的交易下滑,这属于多年罕见的旺季不旺特殊情况,如河南、上海、山西、广西、重庆等地。 纵观全国二手车省市交易数据分析,常规旺季并没有一致性到来,差异明显,环保限迁问题看来很难短期解决,从业者信心不足,此外新车经销商的库存压力和新车降价的影响也导致了很多二手车潜在购买客户的转化,买方市场决策变化较大,二手车库存压力和周转时间都不乐观,行业的经营压力进一步提高。二手车成交价格方面普遍存在降价换销量的可能,整体交易价格继续下降,旺季的价格提升作用几乎没有,持续降价将出现更多行业风险。 二、2016年9月全国重点城市二手车交易数据分析

全国多省市交易量总量回暖,差异明显,环比缓和,同比下滑, 全国多个省市的二手车交易数据分析,整体交易量抑制了连续下滑的趋势,大部分城市开始出现回暖迹象,但是各城市之间的环比增长差异较大,区域不同也预示着今年二手车交易量的整体发展并不乐观。省市数据中,浙江、广东、江苏、福建沿海地区旺季交易特点出现,环比增幅较大;内蒙古地区交易增长也比较明显,主要得益于当地环保限迁取消的政策执行比较到位,二手车交易活跃度提升;北京、河北、湖北、黑龙江等城市旺季增量相比稳定,但是同比去年同期差别较大,发展后劲不足,市场信心不足;山东、辽宁、四川、安徽等省市交易量并没有预期旺季的增速,主要是环保限迁取消政策并没有实质进展,交易活跃度下滑;其他省市不仅没有增长,反而出现了一定的交易下滑,这属于多年罕见的旺季不旺特殊情况,如河南、上海、山西、广西、重庆等地。 纵观全国二手车省市交易数据分析,常规旺季并没有一致性到来,差异明显,环保限迁问题看来很难短期解决,从业者信心不足,此外新车经销商的库存压力和新车降价的影响也导致了很多二手车潜在购买客户的转化,买方市场决策变化较大,二手车库存压力和周转时间都不乐观,行业的经营压力进一步提高。二手车成交价格方面普遍存在降价换销量的可能,整体交易价格继续下降,旺季的价格提升作用几乎没有,持续降价将出现更多行业风险。 二、2016年9月全国重点城市二手车交易数据分析  一线城市大幅回暖,二线城市缓慢,三四线城市尚未稳定,广东省持续低迷, 全国重点城市数据分析中,北京、哈尔滨、温州等一线城市或者江浙经济活跃区域二手车旺季的特点出现,交易量开始逐步恢复,但是上海、郑州等地出现负增长,主要原因是区域交易近期出现一些行业波动,比如上海多家独立二手车商战略调整,郑州几家大公司负面消息造成业务大量收缩等等,二三四线城市逐步回暖,但是速度减缓,并且有较多的负面影响因素,旺季不旺的可能性存在,广东省整体城市表现不佳,主要是广东省地方政策的问题造成,短时间仍旧会影响区域内行业发展。 三、2016年9月全国二手车交易品牌数据分析

一线城市大幅回暖,二线城市缓慢,三四线城市尚未稳定,广东省持续低迷, 全国重点城市数据分析中,北京、哈尔滨、温州等一线城市或者江浙经济活跃区域二手车旺季的特点出现,交易量开始逐步恢复,但是上海、郑州等地出现负增长,主要原因是区域交易近期出现一些行业波动,比如上海多家独立二手车商战略调整,郑州几家大公司负面消息造成业务大量收缩等等,二三四线城市逐步回暖,但是速度减缓,并且有较多的负面影响因素,旺季不旺的可能性存在,广东省整体城市表现不佳,主要是广东省地方政策的问题造成,短时间仍旧会影响区域内行业发展。 三、2016年9月全国二手车交易品牌数据分析  老品牌优势回复,新车影响反向凸显, 9月份全国二手车交易数据中我们不难发现,品牌集中度仍旧是市场主流占有率品牌的环比增长较快,这也凸显了市场从业者风险控制的一方面加强,前三名大众、本田、丰田环比增速都超过了15%,现代和别克品牌恢复到正常水平,淡季负面减少;宝马、奥迪、日产小幅稳定增长得益于品牌产品多和中期市场占有率;雪佛兰、福特以及自主品牌二手车市场占有率下降,这类新车的降价和促销造成现有车辆保值率下降也是影响因素,这一因素不应该被忽略。

老品牌优势回复,新车影响反向凸显, 9月份全国二手车交易数据中我们不难发现,品牌集中度仍旧是市场主流占有率品牌的环比增长较快,这也凸显了市场从业者风险控制的一方面加强,前三名大众、本田、丰田环比增速都超过了15%,现代和别克品牌恢复到正常水平,淡季负面减少;宝马、奥迪、日产小幅稳定增长得益于品牌产品多和中期市场占有率;雪佛兰、福特以及自主品牌二手车市场占有率下降,这类新车的降价和促销造成现有车辆保值率下降也是影响因素,这一因素不应该被忽略。  具体交易品牌车型中,畅销车型的数量增长较快,市场稳定性好,也就意味着商家的主流集中竞争依旧很明显,行业风险并不低,前十名交易中除了福克斯和科鲁兹代表的美系车型增幅20%以内,其他车型明显交易增长迅速,市场保有量潜力仍旧巨大,早期车型的市场占有率优势在后期明显凸显。二手车交易品牌车型中,BBA已经开始稳定进入交易前十名,宝马3、5系列、奥迪A6系列,预计奔驰C系列未来几年也将进入,奥迪A4L系列交易量减少主要是新车变化造成的二手车交易意向下降,主要是新车降价造成现有车辆贬值加快,卖方销售损失大,影响交易促成。

具体交易品牌车型中,畅销车型的数量增长较快,市场稳定性好,也就意味着商家的主流集中竞争依旧很明显,行业风险并不低,前十名交易中除了福克斯和科鲁兹代表的美系车型增幅20%以内,其他车型明显交易增长迅速,市场保有量潜力仍旧巨大,早期车型的市场占有率优势在后期明显凸显。二手车交易品牌车型中,BBA已经开始稳定进入交易前十名,宝马3、5系列、奥迪A6系列,预计奔驰C系列未来几年也将进入,奥迪A4L系列交易量减少主要是新车变化造成的二手车交易意向下降,主要是新车降价造成现有车辆贬值加快,卖方销售损失大,影响交易促成。  车辆交易具体年款分析中,前二十名全部都是国四排放标准以上车型,足可以证明目前全国流通限迁的影响,而老几样即使当年占有率再高也难逃被报废的命运,中低端二手车提前报废是趋势。德系9款,日系1款,美系6款,韩系4款,在具体细分车型中日系较为分散,德系逐步高端,美系韩系大量的融资租赁和提前置换的某些车型无形中推动了这类车辆的数量短期集中,但是并不是常态。

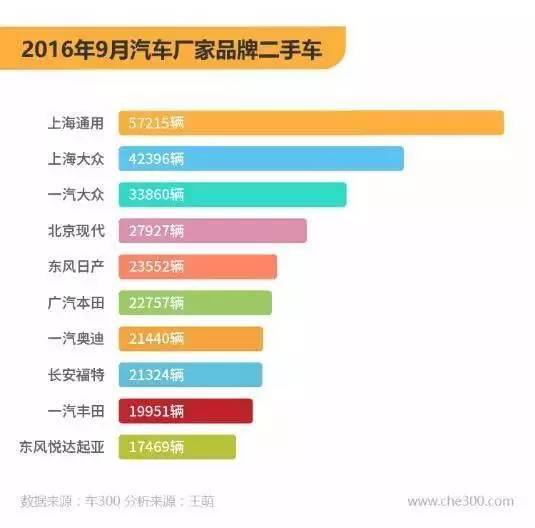

车辆交易具体年款分析中,前二十名全部都是国四排放标准以上车型,足可以证明目前全国流通限迁的影响,而老几样即使当年占有率再高也难逃被报废的命运,中低端二手车提前报废是趋势。德系9款,日系1款,美系6款,韩系4款,在具体细分车型中日系较为分散,德系逐步高端,美系韩系大量的融资租赁和提前置换的某些车型无形中推动了这类车辆的数量短期集中,但是并不是常态。  生产厂家交易数量排名中波动性减少,品牌之间的二手车交易量基本恢复应有的位置,大部分环比增减都在1%以内,平均不足0.5%,市场各个品牌目前置换和稳定性在经历过上个月波动后沉寂,我们预计旺季阶段不会有太大的品牌变化,但是不排除厂家大量库存新车通过租赁处置手段进入市场,届时将影响市场,目前市场信息反馈吉普、上汽荣威、观致等品牌可能出现阶段性二手车增长。 四、2016年9月全国库存二手车价格阶段数据分析

生产厂家交易数量排名中波动性减少,品牌之间的二手车交易量基本恢复应有的位置,大部分环比增减都在1%以内,平均不足0.5%,市场各个品牌目前置换和稳定性在经历过上个月波动后沉寂,我们预计旺季阶段不会有太大的品牌变化,但是不排除厂家大量库存新车通过租赁处置手段进入市场,届时将影响市场,目前市场信息反馈吉普、上汽荣威、观致等品牌可能出现阶段性二手车增长。 四、2016年9月全国库存二手车价格阶段数据分析  中产阶级用车比例提高,两端交易量占比下降, 整体市场库存情况分析,5万元以下中低端和老旧二手车占比下降,基本与二手车市场情况吻合,起步5万元开始成为二手车选购的标准,5-10万,10-20万,20-30万元二手车交易连续稳定小幅增长,而30万元以上二手车交易量占比波动性强,不过根据往年的数据和交易特点,12月份中高端二手车交易量占比提高,但是5-30万元二手车交易中我们目前比较关注新车的竞争导向,预计新旧车之间的竞争加剧后交易价格和周期都将变化,行业波动性隐患依旧存在,从业风险将更多来自于新车降价和新车型推出。 五、2016年9月全国二手车交易车龄数据分析

中产阶级用车比例提高,两端交易量占比下降, 整体市场库存情况分析,5万元以下中低端和老旧二手车占比下降,基本与二手车市场情况吻合,起步5万元开始成为二手车选购的标准,5-10万,10-20万,20-30万元二手车交易连续稳定小幅增长,而30万元以上二手车交易量占比波动性强,不过根据往年的数据和交易特点,12月份中高端二手车交易量占比提高,但是5-30万元二手车交易中我们目前比较关注新车的竞争导向,预计新旧车之间的竞争加剧后交易价格和周期都将变化,行业波动性隐患依旧存在,从业风险将更多来自于新车降价和新车型推出。 五、2016年9月全国二手车交易车龄数据分析  1岁准新车冲市场,新旧博弈风险加剧, 根据前几个月我们所分析和判断的类似,新车产能过剩造成的压力开始显现,新车厂家通过压库存、租赁公司销售等方式开始转化库存,某些大租赁公司甚至明目张胆的销售这类上牌即刻销售的“二手车”,并且此趋势越来越多,根据目前看1年车龄二手车9月增幅超过60%,并且整体交易车型中依旧是以环保年限为分水岭,3年内国五排放标准车辆交易占比超过30%,3-6年内主流可流通国四排放二手车交易占比37%,6-8长车龄部分可流通国四二手车交易占比为17.5%,8年以上国四排放标准以下车型占比继续下滑,整体只有15%左右,这还得益于部分城市放开限迁政策,如果执行不力甚至部分城市回缩政策,整个市场车龄变化更大。

1岁准新车冲市场,新旧博弈风险加剧, 根据前几个月我们所分析和判断的类似,新车产能过剩造成的压力开始显现,新车厂家通过压库存、租赁公司销售等方式开始转化库存,某些大租赁公司甚至明目张胆的销售这类上牌即刻销售的“二手车”,并且此趋势越来越多,根据目前看1年车龄二手车9月增幅超过60%,并且整体交易车型中依旧是以环保年限为分水岭,3年内国五排放标准车辆交易占比超过30%,3-6年内主流可流通国四排放二手车交易占比37%,6-8长车龄部分可流通国四二手车交易占比为17.5%,8年以上国四排放标准以下车型占比继续下滑,整体只有15%左右,这还得益于部分城市放开限迁政策,如果执行不力甚至部分城市回缩政策,整个市场车龄变化更大。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

.png)

大家都在看

趣图推荐

.png)