汽车新零售的以租代购模式还能弹多久?

文/金融科技客

“以租代购”模式从本质讲是一种“赊销”,客户把车开走钱分期付,不满意可以退。那么这种“赊销”的“新零售”在汽车消费领域到底能否行得通呢?

我们都知道传统汽车消费市场是一个以厂商主导的4S店为核心的分销体系,主要的流量在厂商控制。我们可以设想一个场景,某品牌的汽车厂商车辆滞销库存压力大,4S店经营不善,于是店主想出一个促销手段,客户可以到店缴纳1万块“包保险、包购置税、包上牌”把车开走,每月付1-2000租金就可以,如果一年后不满意可以把车退回店里。于是大批客户上门纷纷把车开走了,4S店开心的"完成"了销售任务。但遗憾的是这么美好的场景我们在4s店从没见到过。现实中滞销的车型非常多,我们好像还真的没有看到过哪个4S店这么搞促销,是这些店长太傻不懂得创新吗?我认为不是。

我们不妨站在店长的角度考虑这个问题,如果他走了赊销这条路有几个问题他必须面对:

第一、这些车可是店里掏钱买回来的,甚至还跟银行做了融资,现在不要钱就开走,现金流压力太大了。店里拿什么钱继续进新车?拿什么钱维持店里运营呢?

第二、这些车开走后万一客户不还钱怎么办?

第三、客户一年以后把车还回来,一个滞销的新车转眼变成了一个滞销的二手车,要怎么处置?

第四、客户退回来的二手车,如果采取甩卖的方式进行处置,那我这个品牌的车这么高的贬值率新车不是更卖不出去了吗?

现在各位汽车新零售的玩家在疯狂涌入以租代购模式,把这几个问题解决了吗?在我看资本的涌入并没有改变以厂商主导的销售格局,更不可能改变金融的本质。

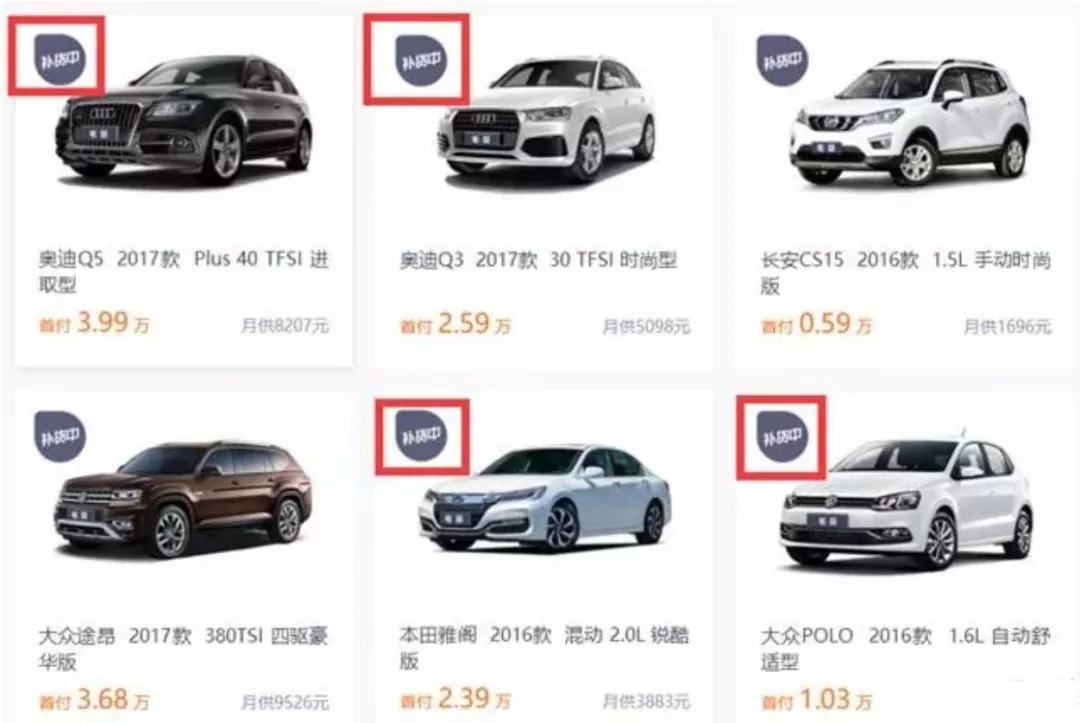

从新车销售格局来看,厂商对于车源供应是有绝对的话语权的,特别是受到产能的限制畅销车型始终会是稀缺资源。按照目前的分销体系,厂商毫无疑问是会优先保证本品牌4S店的利益(车源供应和价格保护)。因此作为新零售为代表的一批融资租赁公司是无法在畅销车型中拿到车源开展"以租代购"业务的,即便拿到了车源,既然是稀缺资源为什么还要以租代售呢,直接学4S店加价提车就好了。那么如果"以租代购"模式拿到的都是非畅销车型,我们就可以断言目前的模式其实就是满足了厂商短期清库存的急迫心情而展开的一场不可持续的虚假盛宴而已。

畅销车型永远是补货中

说这场盛宴不可持续的理由有二:

其一、“以租代购”模式比起传统汽车消费金融业务风险大幅放大。我们都知道传统汽车消费金融业务所面临的主要是两类风险,一个是欺诈风险,一个是信用风险。

“以租代购”模式在面对欺诈风险和客户信用的风险的同时,还要面对车辆折旧风险和退车率风险。车辆折旧风险主要是由0首付业务模式和滞销车型引起,其风险远大于传统汽车消费金融业务,贬损率一定很高,而且由于是滞销车型处置周期一定更长价值损失更大,这里不做赘述。这里重点要说的是退车率风险,目前以租代购模式并没有一个完整的周期,所以退车率不好评估(这也是从业者们在赌的一个指标)。但从相对理性的角度分析客户如果只要花费很少的成本就能租个新车,那么一年后为什么不租个新的而选择贷款保留这辆旧的呢?更何况这辆车本身贬值可能已经很多,以原始价格购买并不划算。

其二、厂商的清库存行为为自己埋下了一个巨大的炸弹。通过赊销行为“卖”出去的车,有一定比例会被退回而流入二手车市场,一个滞销新车变成一个滞销二手车,在加上租赁公司急于处置资产的心态,必然导致这类车辆贬值率其高,使得厂商新车销售价格受到巨大冲击,而消费者对这类贬值率高的汽车品牌车型的购买意愿一定进一步下降(谁会愿意买一台贬值很快的新车呢)。

基于以上理由,我想在这做一个大胆的预测。在2018年下半年第一批以租代购模式大量到期的时候,一定会发生一场由客户风险和退车率推升的多米诺骨牌效应,骨牌倒下的路径会是租赁公司收到大量客户到期退回和因客户违约回收的车辆 --> 租赁公司集中处置二手车资产 --> 冲击相关品牌新车销售市场 --> 厂商退出以租代购模式,厂商的退出也就彻底打碎了"以租代购"模式的美梦。

高手在民间

您认为“以租代售”这种销售模式可持续吗?欢迎在下方留言区进行讨论!

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

.png)

大家都在看

趣图推荐

.png)