如何从资产周转率、权益乘数、销售净利率改善4S店净资产收益率

文/闹闹

ROE(净资产收益率)=leverage x assets turnover rates X operation profit margin X debt burden= 资金杠杆 X 资本周转率 X 营业利润率 X 债务负担

这是一个足以让击败99.99%的投资人、99.95%的4S店总经理和99%的财务经理的公式,仅供装逼人士使用,建议略过。但你看了以下这个案例整个人就会通畅:

老李和隔壁老王都有100万元钱,都开了一家店,第一年下来,老李发现他只挣了 10万,而隔壁老王竟然赚了80万,同样投入一百万,他的净资产收益率(ROE)只有10%,隔壁老王有80%。老李心想,我去,不行啊,隔壁老王比我挣的多这么多,要来抢我老婆怎么办?我得看看他为什么比我挣得多。一来二去,老李还真看出点门道来:

1、老李进的成本9元的东西,加价1元,10元卖了出去,而隔壁老王进价8元的东西,加价两元,也10元卖了出去,也就是说,老李的销售净利率是10%,他的销售净利率是20%,是老李的两倍。但这也就是两倍的差距啊,还有4倍的差距呢?

2、功夫不负有心人,老李又发现了一个问题,你进的货,花了1年的时间才卖完,而隔壁老王的货,半年就卖完了,然后他又进了同样多的货,又花了半年卖完了。这样一来,相当于老李的资产周转率是1,而隔壁老王的资产周转率是2,是老李的2倍。那还有2倍的差距呢?

3、老李突然想起了一件很奇怪的事,他两的本金是一样的,但隔壁老王每次进的货比他多多了,这是怎么回事?于是他四处打听,终于明白了,原来隔壁老王的小舅子又无息借给了隔壁老王一百万。所以隔壁老王每次能比老李多进一倍的货。也就是说,老李的权益乘数是老李的(净资产+负债)/净资产=(100+0)/100=1,而隔壁老王的权益乘数是(100+100)/100=2

最后,老李明白了,他们的差距在哪里:

老李的净资产收益率=销售净利率×资产周转率×权益乘数=10%×1×1=10%

隔壁老王的净资产收益率=销售净利率×资产周转率×权益乘数=20%×2×2=80%

很容易得出结论:一个股东投资后需要的是“更快、更高、更强”:更快的周转率(资产周转率)、更高的杠杆(权益乘数)、更强的获利能力(销售净利率),才能获得最大的回报,就是老李投资100万一年赚10万,隔壁老王一年赚80万的区别核心原因。

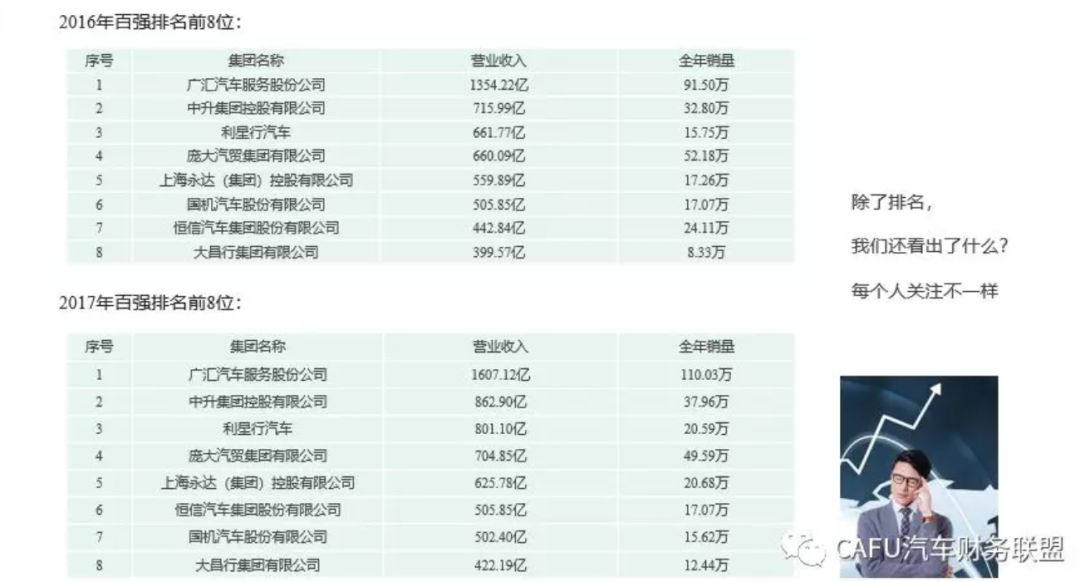

经销商排名你发现了什么问题

通过排名我们只关注和说明一个情况:效率,再看效率后面可能引发的一些问题。

我们用2016年利星行汽车的营业收入和全年销量与庞大集团的同意指标对比,因为排名比较靠近:

利星行营业收入661.77亿元,销售量15.75万量,单车营业收入42.02万元。庞大集团营业收入660.09亿元,销售量52.18万量,单车营业收入12.65万元。

有人说这没毛可以比较的,因为利星行主营奔驰品牌,庞大集团中端品牌较多,但从财务的角度可以再进一步分析:

我们知道一个店的最大销售量是有限的,能支撑住52.18万量的店面数量一定会远远大于15.75万量的店面,店面量大,就注定资本性支出大,人员使用的多费用多,前者影响总资产周转率,后者影响销售净利率。

在这个层面,利星行甩出庞大集团几条街的距离,财务和投资人必须要重视这个事项,这就是隔壁老王一次销售赚2元老李一次赚1元和老王一年销售两次老李一年销售一次是一个道理。

这是中升和广汇两个上市公司的获利能力,庞大2017年利润率0.3%,这就比较尴尬了,会直接影响净资产收益率。

“自己和自己比较叫进步,自己和别人比较叫发展”,多对标更容易立足,这是每个财务人应该做的事。

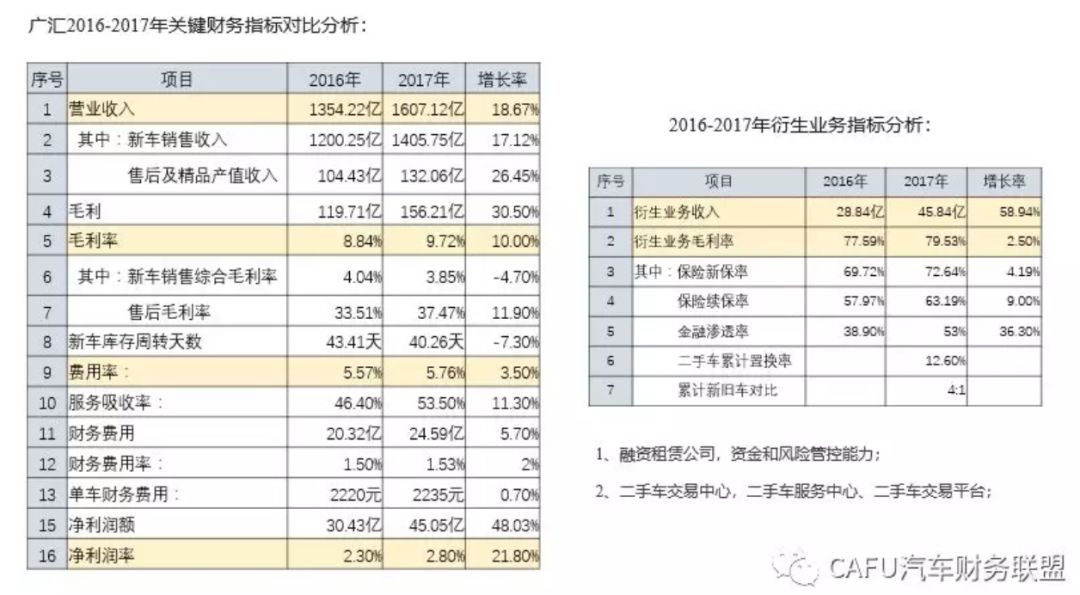

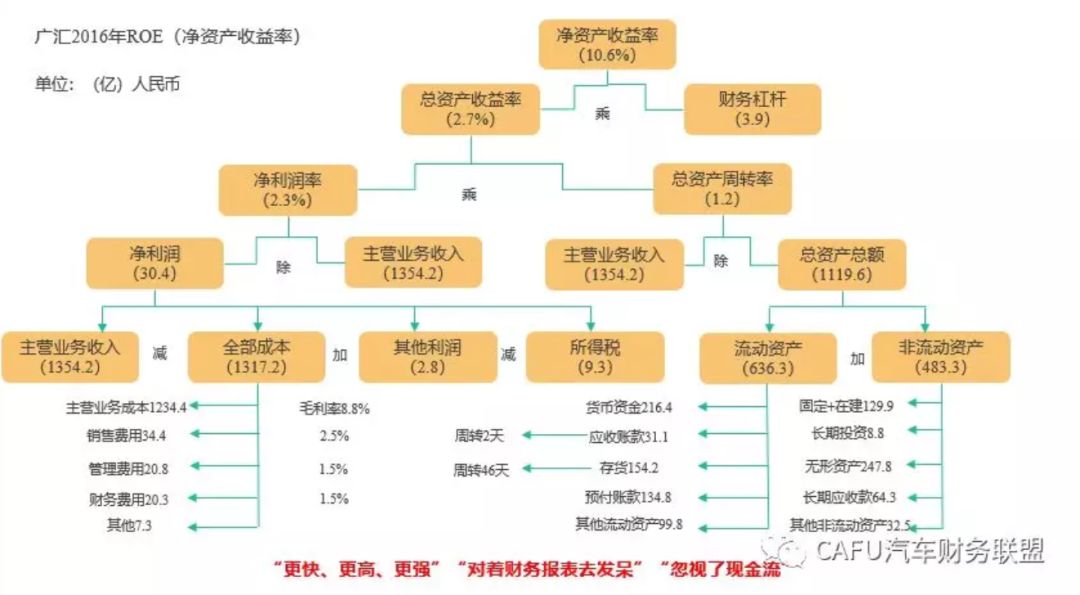

广汇及几个经销商集团的净资产收益率

仔细看上图,按“更快、更高、更强”的逻辑来,

1、更强的盈利能力解决净利润线,这是每个店的总经理应该解决的问题,关于4S店经营如何提升净利润率这里不过多说明,无非就是毛利率和费用率。从目前店内考核来说不会有总经理关注“净资产收益率”的问题,但这确实是投资人的初衷和最终的目的,一个揪心的指标。总经理都是管理“净利润”,从投资人的角度这完全不够,如果只拿2.3%的净利润率,那投资款还不如买银行理财了。

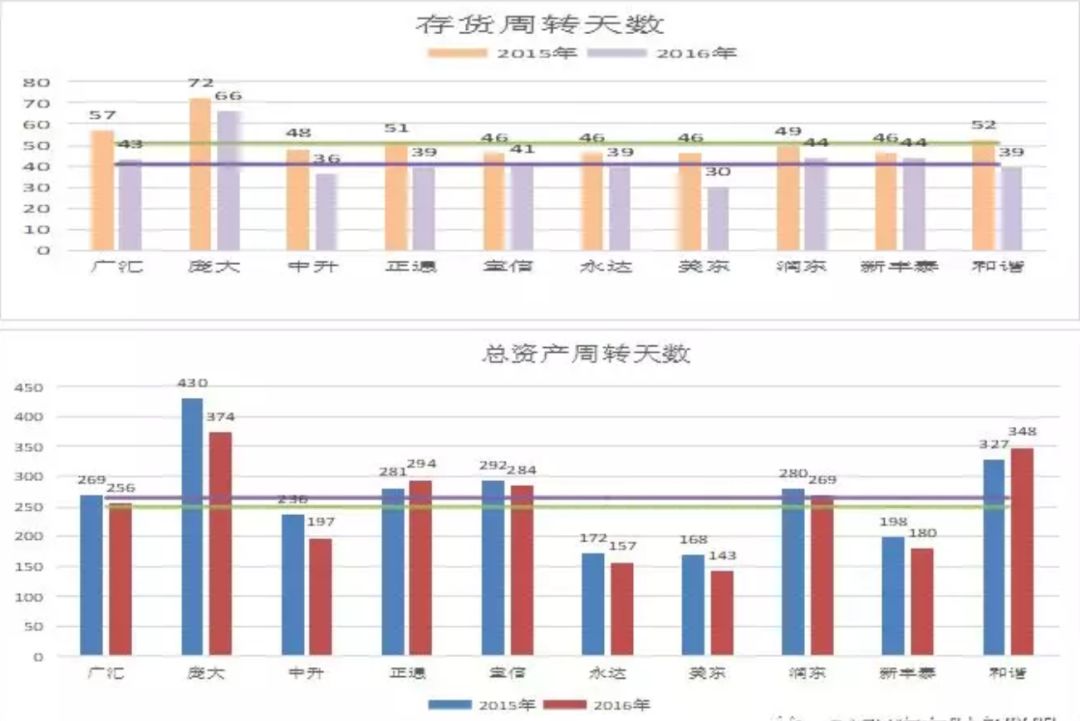

2、总资产周转率如果不能大于1同样会减弱“净资产收益率”,可能出现的问题有2种:总经理需要解决的存货周转率,举例单车利润10万元,但一年只能销售一次,远不如单车利润2万元,一年能销售10次的效果好。投资人需要解决的是无关的资本性支出减少,占用的资金减少,比如:建店规模、设备的价格,能租就租,能用二手便宜的就用便宜的,大家可以看看稻盛和夫的《经营与会计》他老人家也一直强调这个道理,“筋肉坚实的经营原则”。

这里要展开一下:投资规模是4S店投资时必须慎重考虑的问题、无用的库存毫无价值、警惕固定费用的增加比如设备的采购、没用的东西可能变坏的东西无论价格再低,也要慎重考虑、拒绝投机。

3、财务杠杆是必须应用的工具,这需要专业的财务人员予以支持,融资能力,借用外部小舅子资金的能力,但它有两面性,过小影响杠杆倍数,过大会加大偿债风险,及可能出现一家金融机构资金抽走搞死一个集团的情况。

没有对比就没有伤害,庞大净资产收益率3%,销售净利率0.6%,总资产周转率0.96,5.44倍的杠杆,盈利能力和资产效率一目了然,杠杆倍数却加大了偿债风险,这个投资收益不如买银行理财,还不操心受累。广汇、中升、永达、美东的这几个数据自己看看吧。

直接经营的存货周转能力,和投资规模的问题一定充分的重视。

文章来源:CAFU汽车财务联盟,特此感谢

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)